1. Qu’est-ce que la Réalité Virtuelle et la Réalité Augmentée dans le marché du commerce de détail ? – Définition, portée et importance

La Réalité Virtuelle (VR) et la Réalité Augmentée (AR) désignent des technologies immersives qui permettent aux consommateurs de visualiser des produits dans des environnements numériques ou enrichis. Dans le commerce de détail, la VR crée des boutiques virtuelles où les clients peuvent se déplacer, tandis que l’AR superpose des informations et des modèles 3D sur le monde réel via smartphones ou lunettes connectées. Leur portée couvre tous les types de vente au détail – bijoux, vêtements, beauté, mobilier – et touche les trois grands segments : matériel, logiciel et services. Ces technologies renforcent l’engagement, réduisent les retours et ouvrent de nouvelles sources de revenus, ce qui les rend stratégiquement cruciales pour les détaillants cherchant à différencier l’expérience client.

2. Quels sont les facteurs de croissance, les freins, les défis et les opportunités du marché de la VR/AR dans le commerce de détail ?

Les principaux moteurs sont l’adoption rapide des appareils compatibles, la demande accrue d’expériences d’achat personnalisées et les investissements des géants technologiques dans des SDK et des plateformes AR/VR. Les freins comprennent les coûts initiaux de matériel, les soucis de latence et de qualité d’image, ainsi que la réticence de certains consommateurs à adopter des interfaces immersives. Les principaux défis sont l’interopérabilité entre différents systèmes et la protection des données personnelles. Les opportunités résident dans l’intégration de la VR/AR aux stratégies omnicanales, le développement de solutions d’essai virtuel et la création de publicités interactives qui captent davantage l’attention.

3. Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché de la VR/AR dans le commerce de détail ?

Parmi les tendances majeures, on observe l’essor des “digital twins” de boutiques physiques, la montée des essais virtuels de produits (essayage de vêtements, visualisation de meubles), et l’utilisation de l’AR dans les campagnes publicitaires interactives. Les plateformes cloud qui offrent du rendu en temps réel réduisent les exigences matérielles, tandis que les expériences sociales synchronisées permettent à plusieurs utilisateurs de partager une même session VR. Enfin, l’intégration de la 5G accélère la diffusion de contenus haute résolution, rendant les expériences plus fluides.

4. Quel a été l’impact de la COVID‑19 sur le marché de la VR/AR dans le commerce de détail et quelle est la trajectoire de récupération ?

La pandémie a accéléré la digitalisation des points de vente : les fermetures temporaires ont incité les détaillants à investir dans des solutions immersives pour compenser l’absence de contacts physiques. Les ventes en ligne ont été boostées, mais les consommateurs ont exprimé le besoin de visualiser les produits de façon plus réaliste, stimulant l’adoption de l’AR pour les essayages à domicile. La récupération se caractérise aujourd’hui par une hybridation des canaux, où la VR/AR devient un pont entre le commerce physique et le e‑commerce, consolidant ainsi la dynamique de croissance post‑pandémique.

5. Comment se présente le paysage concurrentiel de la VR/AR dans le commerce de détail ? – Principaux concurrents et consolidation du marché

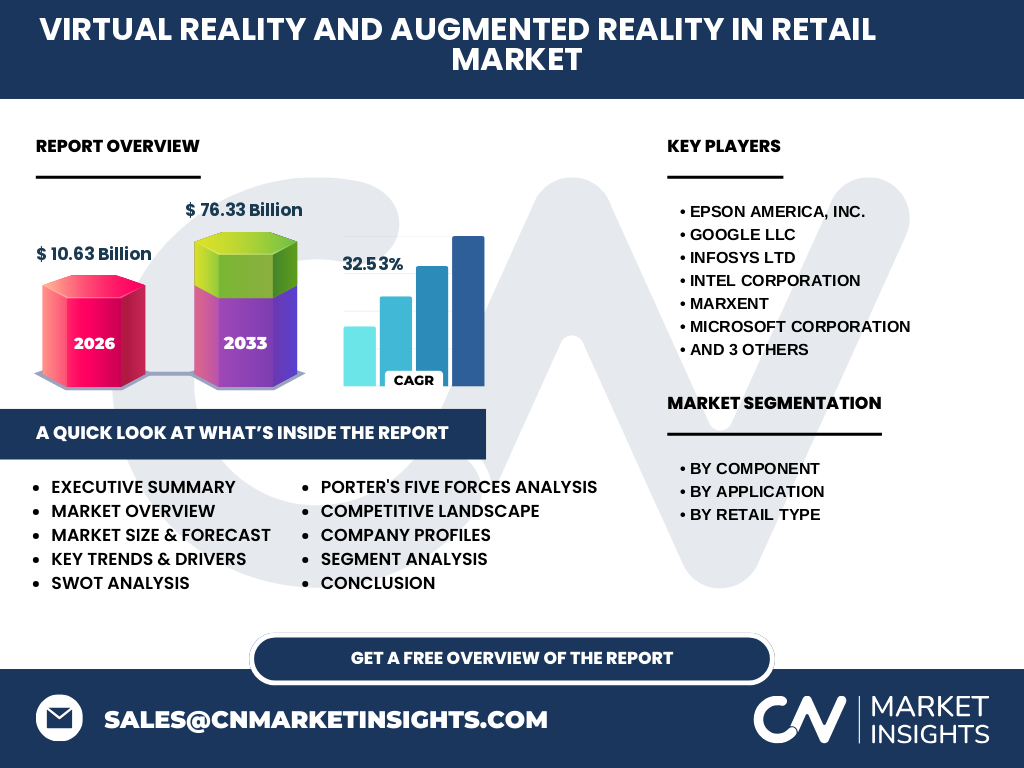

Le secteur est dominé par des acteurs technologiques et des spécialistes du retail. Parmi les leaders, on retrouve Epson America, Google, Microsoft, Intel, Qualcomm et les spécialistes d’expériences immersives comme Marxent, PTC et Retail VR. Ces entreprises offrent des solutions complètes allant du matériel (casques, capteurs) aux logiciels de modélisation et services d’intégration. Le marché montre des signes de consolidation, les géants de la technologie acquérant des start‑ups spécialisées pour enrichir leurs portfolios AR/VR et accélérer le time‑to‑market des détaillants.

6. Quel est le résumé exécutif du marché de la VR/AR dans le commerce de détail ?

Le marché de la VR/AR dans le commerce de détail représente 10,63 milliard de dollars en 2026 et devrait atteindre 76,33 milliards d’ici 2033, avec un CAGR de 32,53 %. La combinaison du besoin d’expériences personnalisées, du soutien des grands fournisseurs technologiques et des investissements post‑COVID‑19 crée un cadre propice à une expansion rapide. Les segments matériel, logiciel et services, ainsi que les catégories d’applications – publicité, essais, planification – offrent plusieurs points d’entrée pour les nouveaux entrants et les partenaires stratégiques.

7. Quelles sont les prévisions du marché de la VR/AR dans le commerce de détail pour la période 2025‑2032 ?

Les prévisions indiquent une croissance soutenue, avec le marché passant de 10,63 milliard en 2026 à 76,33 milliard en 2033, reflétant un taux de croissance annuel moyen de 32,53 %. Cette dynamique sera alimentée par la généralisation des casques de réalité mixte, le déploiement de solutions d’essai virtuel à grande échelle et la multiplication des campagnes publicitaires immersives. La demande croissante des secteurs du vêtement et du mobilier, où l’expérience visuelle est cruciale, contribuera de manière significative à l’expansion.

8. Quelle est la taille et la part de marché du segment par composant, application et type de vente au détail ?

Le marché se découpe en trois catégories de composants : matériel, logiciel et services. Chaque catégorie bénéficie d’une croissance proportionnelle à l’adoption globale, le logiciel et les services affichant les taux les plus élevés grâce aux modèles SaaS et aux services d’intégration. Au niveau des applications, la publicité et le marketing, les solutions d’essai, ainsi que la planification et conception, partagent le marché de façon équilibrée, les solutions d’essai gagnant du terrain dans les secteurs du vêtement et du mobilier. Enfin, les types de vente au détail – bijoux, vêtements, beauté et cosmétiques, mobilier – représentent les principaux verticales où la VR/AR crée de la valeur ajoutée, avec le secteur du vêtement en tête.

9. Quelle est la répartition géographique du marché mondial de la VR/AR dans le commerce de détail ?

La répartition géographique montre une concentration forte en Amérique du Nord et en Asie‑Pacifique, où les principaux fournisseurs de matériel et de logiciels sont implantés et où les détaillants investissent massivement dans l’innovation immersive. L’Europe suit de près, tirée par des initiatives gouvernementales visant à stimuler le commerce digital. Les marchés émergents d’Amérique latine et du Moyen‑Orient montrent un potentiel de croissance, soutenu par l’amélioration des infrastructures réseau et l’augmentation du pouvoir d’achat numérique.

10. Analyse régionale détaillée de la VR/AR dans le commerce de détail ?

En Amérique du Nord, les détaillants de vêtements haut de gamme et les chaînes de mobilier ont adopté massivement les cabines d’essai en AR, soutenus par les capacités de cloud et les investissements de Microsoft et Google. En Asie‑Pacifique, la Chine et la Corée du Sud mènent le développement de hardware à bas coût, favorisant une adoption rapide dans le secteur du mobilier et de la beauté. L’Europe, quant à elle, se focalise sur la conformité des données et la durabilité, intégrant l’AR aux stratégies de marketing responsable. Chaque région présente des particularités en termes de préférences consommateurs, de réglementation et de maturité technologique.

11. Quels sont les profils des entreprises leaders dans le marché de la VR/AR pour le commerce de détail ?

Epson America propose des solutions de projection et de display pour les expériences en magasin. Google fournit la plateforme ARCore, facilitant le développement d’applications d’essai sur mobile. Infosys intervient dans l’intégration de services et la transformation digitale des détaillants. Intel et Qualcomm livrent les processeurs et les puces qui alimentent les casques VR. Marxent et Retail VR sont spécialisés dans les environnements virtuels de boutique et les solutions d’essai. Microsoft, via HoloLens, cible les scénarios de conception et de formation. PTC combine logiciel de CAO et AR pour la planification de l’espace commercial.

12. Quelle est l’analyse des cinq forces de Porter appliquée à la VR/AR dans le commerce de détail ?

• Pouvoir de négociation des clients : élevé, car les détaillants recherchent des solutions rentables et personnalisées. • Pouvoir de négociation des fournisseurs : modéré, les grands fabricants de processeurs détiennent une influence, mais la concurrence entre eux maintient les prix compétitifs. • Menace des nouveaux entrants : limitée par les coûts d’investissement en R&D et la nécessité d’accès à des plateformes cloud. • Menace des produits de substitution : faible, les alternatives traditionnelles (photos, vidéos) ne reproduisent pas l’immersion offerte par la VR/AR. • Rivalité entre les concurrents : forte, avec de nombreux acteurs technologiques qui cherchent à différencier leurs offres via des fonctionnalités exclusives et des partenariats stratégiques.

13. Quels sont les points forts, faiblesses, opportunités et menaces (SWOT) du marché de la VR/AR dans le commerce de détail ?

Forces : capacité à augmenter l’engagement, réduction du taux de retour, différenciation de la marque. Faiblesses : coûts initiaux, complexité d’intégration, dépendance à la bande passante. Opportunités : expansion des expériences sociales, monétisation des espaces virtuels, partenariats avec plateformes e‑commerce. Menaces : évolutions rapides des standards technologiques, préoccupations de confidentialité et régulation accrue des données.

14. Comment se compose la chaîne de valeur de la VR/AR dans le commerce de détail ?

La chaîne débute par la conception de contenus 3D (modélisation, textures) réalisée par des studios spécialisés ou des équipes internes. Vient ensuite le développement logiciel (SDK, plateformes AR/VR) fourni par des géants comme Google ou Microsoft. Le matériel – casques, capteurs, smartphones – constitue le nœud de distribution. Les services d’intégration et de support (formation, maintenance) assurent le déploiement chez le détaillant. Enfin, la phase de commercialisation inclut le marketing immersif et la collecte de données d’usage pour optimiser les futures itérations.

15. Quelles sont les principales recommandations d’investissement dans le marché de la VR/AR pour le commerce de détail ?

Investir dans les plateformes SaaS qui offrent des modules d’essai virtuel prêts à l’emploi, afin de réduire le time‑to‑market. Cibler les partenaires matériels qui développent des casques légers et compatibles 5G, garantissant une expérience fluide. Soutenir les start‑ups spécialisées dans le rendu photoréaliste et la personnalisation en temps réel, car elles créent une différenciation forte. Enfin, privilégier les collaborations avec des géants du cloud pour sécuriser l’infrastructure et faciliter le scaling global.

16. Quelle est la conclusion du rapport sur la VR/AR dans le commerce de détail ?

Le marché de la VR/AR dans le commerce de détail est en pleine expansion, soutenu par une demande croissante d’expériences immersives et par des avancées technologiques rapides. Avec une taille de 10,63 milliard en 2026 et une projection à 76,33 milliard d’ici 2033, le secteur représente une opportunité majeure pour les détaillants, les fournisseurs de technologie et les investisseurs. La capacité à intégrer ces solutions dans une stratégie omnicanale sera le facteur décisif du succès futur.

17. Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport s’appuie sur une combinaison d’analyses secondaires (études de marché publiées, rapports d’entreprises, bases de données financières) et d’entretiens qualitatifs avec des experts du secteur (fournisseurs de matériel, développeurs de logiciels, dirigeants de retail). Les données financières ont été calibrées sur la base des valeurs officielles fournies (taille 2026, prévisions 2027‑2033, CAGR). L’ensemble a été synthétisé à l’aide d’outils d’analyse statistique pour garantir la cohérence et la fiabilité des conclusions.

18. Quels sont le périmètre et les limites du cadre de recherche du rapport ?

Le périmètre couvre la VR/AR appliquée aux ventes de bijoux, vêtements, beauté et cosmétiques, ainsi que mobilier, en incluant les segments matériel, logiciel et services. Les régions analysées sont l’Amérique du Nord, l’Europe, l’Asie‑Pacifique, l’Amérique latine et le Moyen‑Orient. Les limites concernent l’absence de données chiffrées détaillées par région ou par part de marché des entreprises, ainsi que le manque d’informations précises sur les marges opérationnelles des acteurs. Malgré tout, le rapport fournit une vision globale solide et exploitable.

19. Quelles sont les principales entreprises et leurs développements récents dans le domaine de la VR/AR pour le commerce de détail ?

Epson America a lancé une gamme de projecteurs ultra‑courts pour les vitrines interactives. Google a publié de nouvelles API ARCore facilitant la création d’applications d’essai de vêtements. Infosys a annoncé un partenariat avec plusieurs chaînes de mode pour déployer des cabines d’essai en AR. Intel a présenté un processeur dédié aux expériences VR à faible latence. Marxent a élargi son catalogue de boutiques virtuelles et introduit des options de personnalisation en temps réel. Microsoft a mis à jour HoloLens avec des capacités de suivi plus précises, ciblant la planification d’espaces de vente. Retail VR a conclu un accord de distribution avec un grand détaillant de mobilier européen, intégrant des visites virtuelles de showroom.