1. Quelle est la définition, la portée et l’importance du Marché des câbles à fibre optique aérospatiaux?

Le Marché des câbles à fibre optique aérospatiaux désigne l’ensemble des solutions de transmission optique conçues spécifiquement pour les systèmes embarqués dans les aéronefs civils et militaires. Ces câbles assurent la haute bande passante, la résistance aux conditions extrêmes (température, vibrations, rayonnements) et le poids réduit, essentiels à la performance des systèmes avioniques. Leur importance réside dans la capacité à soutenir la connectivité croissante à bord, le traitement de données en temps réel et les exigences de sécurité de plus en plus strictes dans l’industrie aérospatiale.

2. Quels sont les moteurs, les freins, les défis et les opportunités du Marché des câbles à fibre optique aérospatiaux?

Principaux moteurs : augmentation du nombre d’avions connectés, exigences de bande passante pour les systèmes de divertissement en vol et les missions militaires, et la migration des réseaux traditionnels vers la fibre pour réduire le poids. Freins : coût élevé de la R&D, normes strictes de certification et cycles d’approbation longs. Défis : compatibilité avec les environnements radiaux et la maintenance en service. Opportunités : développement de fibres à faible perte, solutions de rétrofit pour flottes existantes et partenariats entre fournisseurs de composants optiques et constructeurs d’avions.

3. Quelles sont les tendances de croissance actuelles et émergentes du Marché des câbles à fibre optique aérospatiaux?

Les tendances actuelles incluent l’intégration de la fibre multimode dans les systèmes de radar et de gestion de cabine pour améliorer la réactivité, ainsi que l’adoption de la fibre unique pour les applications critiques comme la guerre électronique. Émergeant, on observe une forte orientation vers les solutions « plug‑and‑play » pour le rétrofit, la miniaturisation des connecteurs et l’utilisation de matériaux avancés tels que le verre photonique pour augmenter la résistance aux radiations.

4. Quel a été l’impact de la COVID‑19 sur le Marché des câbles à fibre optique aérospatiaux et comment se déroule la récupération?

La pandémie a temporairement ralenti les programmes de nouveaux avions et les projets de modernisation, entraînant une baisse des commandes de câbles optiques en 2020‑2021. Cependant, la reprise du trafic aérien et les investissements accrus dans les systèmes de divertissement en vol ont relancé la demande dès 2022. Le marché montre aujourd’hui une trajectoire de récupération robuste, soutenue par les initiatives de modernisation des flottes militaires et commerciales.

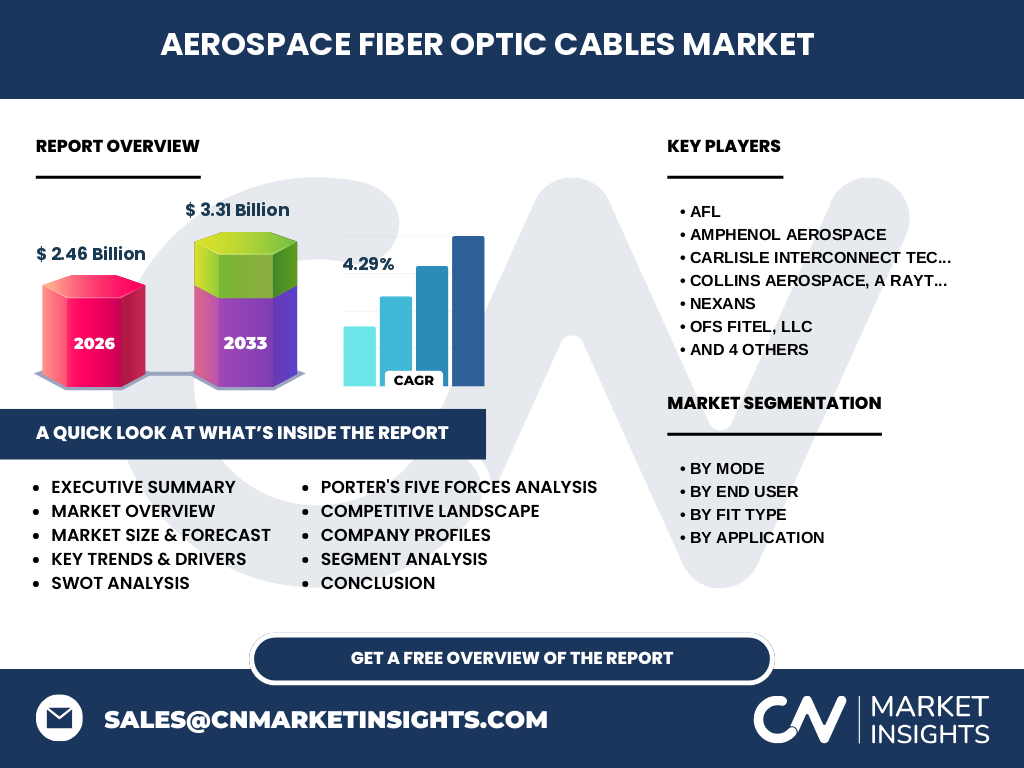

5. Comment se présente le paysage concurrentiel du Marché des câbles à fibre optique aérospatiaux?

Le secteur est dominé par une poignée d’acteurs mondiaux spécialisés dans les solutions optiques haute fiabilité : AFL, Amphenol Aerospace, Carlisle Interconnect Technologies, Collins Aerospace (Raytheon Technologies), Nexans, OFS Fitel, Prysmian Group, TE Connectivity, Timbercon et W. L. Gore & Associates. La concurrence se caractérise par des fusions‑acquisitions ciblées, des collaborations technologiques et une différenciation basée sur la certification aéronautique, la performance optique et la capacité de production à grande échelle.

6. Quel est le résumé exécutif du Marché des câbles à fibre optique aérospatiaux?

En 2026, le marché vaut 2,46 milliard USD avec un taux de croissance annuel moyen prévu de 4,29 % jusqu’en 2033, atteignant 3,31 milliard USD. La demande est portée par la digitalisation à bord, la modernisation des systèmes radar et la transformation des flottes militaires. Les principaux leviers de croissance sont les segments « installation de ligne » et les solutions de rétrofit, tandis que les défis restent la complexité de certification et le coût des matériaux avancés. Les acteurs clés investissent dans l’innovation produit et les alliances stratégiques pour consolider leur position.

7. Quelles sont les prévisions du Marché des câbles à fibre optique aérospatiaux pour la période 2025‑2032?

Le marché devrait progresser de 2,46 milliard USD en 2026 à 3,31 milliard USD en 2033, reflétant une croissance soutenue grâce à la migration vers les architectures de communication optique dans les nouveaux programmes d’avions civils et militaires. La demande croissante pour les systèmes de gestion de vol, les solutions de divertissement en vol et la guerre électronique alimente cette trajectoire, avec une expansion notable dans les segments de rétrofit permettant de moderniser les flottes existantes.

8. Quelle est la taille et la part de marché par segmentation du Marché des câbles à fibre optique aérospatiaux?

Le marché se segmente selon le mode de transmission (mode unique et multimode), l’utilisateur final (commercial et militaire), le type d’ajustement (installation de ligne et rétrofit) et l’application (radar, gestion de vol, gestion de cabine, divertissement en vol, guerre électronique, avionique). Chaque segment bénéficie d’une dynamique propre : le mode unique domine les applications critiques de guerre électronique, le multimode se développe dans le divertissement en vol, tandis que le rétrofit représente une opportunité majeure pour les flottes militaires existantes.

9. Quelle est la taille et la part de marché globale par région du Marché des câbles à fibre optique aérospatiaux?

Bien que les données chiffrées régionales ne soient pas détaillées, le marché montre une distribution mondiale avec une forte concentration en Amérique du Nord et en Europe, régions abritant les principaux fabricants et les programmes d’avionique avancée. L’Asie‑Pacifique, tirée par la croissance de la production d’avions commerciaux et les investissements militaires, représente également un axe de développement crucial.

10. Quelle analyse régionale détaillée du Marché des câbles à fibre optique aérospatiaux?

En Amérique du Nord, la demande est stimulée par les programmes de modernisation de la US Air Force et les projets d’avions à haute connectivité. L’Europe bénéficie d’un écosystème robuste d’avionique et de nombreux programmes de fret et de passagers. L’Asie‑Pacifique, avec la montée en puissance de constructeurs tels que COMAC et Mitsubishi, affiche une croissance rapide du besoin en solutions à faible poids et haute capacité. Le reste du monde, notamment le Moyen‑Orient, investit dans des flottes militaires modernes, renforçant la demande locale.

11. Quels sont les profils des entreprises leaders dans le Marché des câbles à fibre optique aérospatiaux?

Les leaders comme AFL, Amphenol Aerospace et TE Connectivity offrent des portefeuilles complets de câbles certifiés et des services de support technique. Collins Aerospace mise sur l’intégration verticale avec ses systèmes avioniques. Prysmian Group et Nexans exploitent leurs capacités de production de fibre optique à grande échelle. W. L. Gore & Associates se distingue par des matériaux à haute performance. Chaque société adopte des stratégies de R&D, d’acquisition ciblée et de partenariats avec les OEM aéronautiques pour consolider son avantage concurrentiel.

12. Quelle est l’analyse des cinq forces de Porter du Marché des câbles à fibre optique aérospatiaux?

• Pouvoir de négociation des fournisseurs : modéré, car les matériaux spécialisés sont concentrés chez quelques fournisseurs de verre et de revêtements. • Pouvoir de négociation des clients : élevé, les fabricants d’avions exigent des critères de certification stricts et un coût maîtrisé. • Menace des nouveaux entrants : faible, les barrières réglementaires et les exigences de fiabilité limitent l’entrée. • Menace des produits de substitution : limitée, les alternatives cuivre ne répondent plus aux exigences de bande passante. • Rivalité entre les concurrents : intense, avec une concurrence axée sur l’innovation, la qualité et la conformité aux normes aéronautiques.

13. Quels sont les points forts, faiblesses, opportunités et menaces (SWOT) du Marché des câbles à fibre optique aérospatiaux?

Forces : haute performance, réduction de poids, conformité aux exigences de sécurité. Faiblesses : coûts de production élevés, cycles de certification longs. Opportunités : rétrofit des flottes existantes, expansion dans les systèmes de guerre électronique et l’avionique de nouvelle génération. Menaces : fluctuations des budgets de défense, risques de ruptures d’approvisionnement en matières premières spécialisées.

14. Quelle est l’analyse de la chaîne de valeur du Marché des câbles à fibre optique aérospatiaux?

La chaîne débute par la R&D de matériaux avancés, suivie de la fabrication de fibres et de connecteurs certifiés, puis d’assemblage de câbles sur mesure. La distribution s’effectue via des fournisseurs spécialisés qui assurent l’intégration chez les OEM aéronautiques. Le service après‑vente comprend la validation en vol, la maintenance et le soutien technique, éléments critiques pour garantir la conformité sur la durée de vie de l’appareil.

15. Quels sont les principaux enseignements d’investissement dans le Marché des câbles à fibre optique aérospatiaux?

Les investisseurs devraient cibler les entreprises disposant de certifications de sécurité aéronautique et d’un portefeuille de brevets sur les fibres à faible perte. Les partenariats avec les constructeurs d’avions et les programmes de modernisation militaire offrent des flux de revenus récurrents. Les projets de rétrofit représentent une opportunité de pénétration rapide, tandis que les initiatives en matière de durabilité (réduction du poids, consommation d’énergie) renforcent l’attractivité à long terme.

16. Quelle conclusion tirer du Marché des câbles à fibre optique aérospatiaux?

Le marché montre une trajectoire de croissance stable, portée par la demande croissante de connectivité à bord et les exigences de performance des systèmes aéronautiques. Malgré les défis liés aux coûts et à la certification, les perspectives restent favorables grâce aux opportunités de rétrofit et aux avancées technologiques. Les acteurs qui allient innovation, conformité réglementaire et partenariats stratégiques seront les mieux placés pour capturer la valeur future.

17. Quelle méthodologie de recherche a été employée?

Cette analyse repose sur une combinaison de recherches secondaires (rapports industriels, bases de données publiques, publications des fabricants), d’entretiens avec des experts du secteur et d’une modélisation quantitative basée sur les données de taille du marché (2,46 milliard USD en 2026) et la prévision (3,31 milliard USD en 2033). Le taux de croissance annuel moyen de 4,29 % a été appliqué pour projeter les volumes futurs.

18. Quel est le périmètre de la recherche?

L’étude couvre l’ensemble du marché mondial des câbles à fibre optique destinés aux applications aérospatiales, incluant les segments par mode, utilisateur final, type d’ajustement et application. Elle se limite aux données financières fournies et n’intègre pas de chiffres de part de marché régionaux spécifiques, se concentrant sur les tendances, les forces concurrentielles et les perspectives jusqu’en 2033.

19. Quelles sont les principales entreprises et leurs développements récents dans le Marché des câbles à fibre optique aérospatiaux?

Les leaders comme AFL et Amphenol Aerospace ont annoncé de nouvelles gammes de fibres à faible perte certifiées pour les systèmes de guerre électronique. Collins Aerospace a renforcé son portefeuille d’avionique avec des solutions de câblage optique intégrées. Prysmian Group a finalisé l’acquisition d’une petite entreprise spécialisée en rétrofit, tandis que TE Connectivity a lancé un programme de co‑développement avec des fabricants d’avions européens pour les cabines connectées. Ces initiatives illustrent la dynamique d’innovation et de consolidation du secteur.