Quel est le aperçu du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique, y compris définition, portée et importance?

Le marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique regroupe tous les équipements thermiques utilisés pour transférer la chaleur entre les systèmes de moteurs, les structures et d’autres sous‑systèmes des aéronefs. Il couvre les échangeurs de type tube plat, plaque à ailettes ainsi que les solutions spécifiques aux avions à rotor et à voilure fixe. Cette technologie est cruciale pour : optimiser la performance énergétique, assurer la sécurité thermique, réduire la consommation de carburant et prolonger la durée de vie des composants critiques. La croissance rapide de l’aviation commerciale et militaire dans la région renforce la pertinence stratégique de ce marché.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

Les principaux moteurs de croissance comprennent : la modernisation des flottes, la demande accrue d’avions économes en carburant, et les réglementations environnementales qui incitent à l’intégration de systèmes thermiques plus efficaces. Parmi les freins, on note la complexité de certification, les coûts d’ingénierie élevés et la dépendance vis‑à‑vis des fournisseurs de matériaux haute performance. Les défis concernent la gestion de la chaîne d’approvisionnement post‑pandémie et la nécessité d’innover rapidement pour répondre aux exigences de légèreté. Les opportunités résident dans le développement d’échangeurs à haute efficacité, la pénétration des marchés militaires et la croissance des services de maintenance, réparation et révision (MRO) régionaux.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

Les tendances clés comprennent : l’adoption croissante de matériaux composites et de métaux légers pour réduire le poids, l’intégration de solutions numériques de surveillance thermique en temps réel, et la montée en puissance des avions hybrides‑électriques qui nécessitent des systèmes de gestion thermique sophistiqués. On observe également une préférence pour les conceptions modulaires qui facilitent la maintenance et la mise à niveau, ainsi qu’une coopération accrue entre les OEM et les fournisseurs spécialisés pour co‑développer des échangeurs sur‑mesure adaptés aux nouveaux programmes d’avions.

Quel a été l’impact du COVID‑19 sur le marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique et quelle est la trajectoire de reprise?

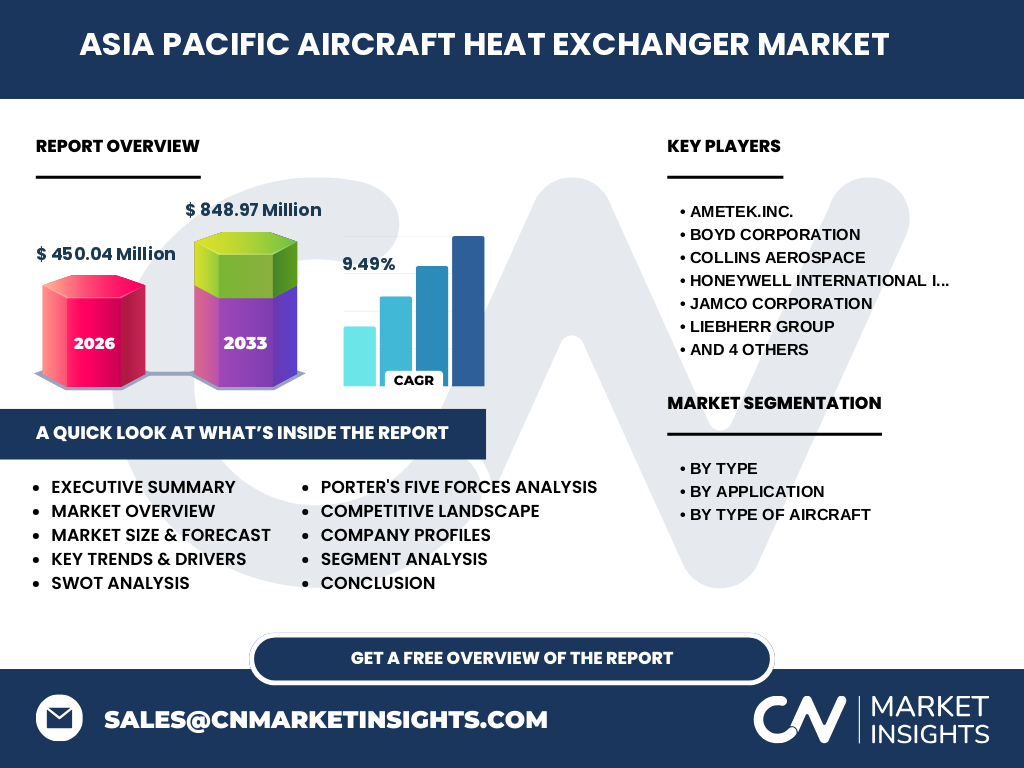

La pandémie a entraîné une contraction temporaire de la production d’avions, retardant les commandes d’échangeurs de chaleur et perturbant les chaînes d’approvisionnement. Cependant, la reprise a été soutenue par la résilience du secteur cargo et la relance progressive des vols commerciaux. Les prévisions indiquent une forte reprise avec un taux de croissance annuel composé (CAGR) de 9,49 % de 2027 à 2033, reflétant la re‑accélération des investissements en flotte et la demande croissante d’appareils plus économes en énergie.

Comment se présente le paysage concurrentiel du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

Le marché est dominé par une poignée d’acteurs mondiaux bien implantés, dont AMETEK Inc., BOYD Corporation, Collins Aerospace, Honeycomb International Inc., Jamco Corporation, Liebherr Group, Meggit Plc, Sunnito Precision Products Co., Ltd, Triumph Group et Woodward Inc. Ces entreprises se concentrent sur l’innovation technologique, les acquisitions stratégiques et les alliances avec les fabricants d’avions pour consolider leur position. La concurrence repose sur la capacité à fournir des solutions à haute performance, la rapidité de certification et le soutien après‑vente.

Quel est le résumé exécutif du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

Le marché atteint 450,04 millions de dollars en 2026 et devrait grimper à 848,97 millions d’ici 2033, soutenu par un CAGR de 9,49 %. Les segments par type (tube plat, plaque à ailettes) et par application (moteur, structure) connaissent une demande soutenue, tandis que les avions à rotor et à voilure fixe offrent des opportunités différenciées. La région Asie‑Pacifique, portée par la croissance des flottes commerciales et militaires, constitue le principal moteur de cette expansion, avec une concurrence intense entre les dix principaux fournisseurs.

Quelles sont les prévisions du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique pour la période 2025‑2032?

Les prévisions indiquent une progression continue du chiffre d’affaires, avec une valeur cible de 848,97 millions de dollars en 2033. Le taux de croissance annuel prévu de 9,49 % reflète la combinaison d’une demande accrue d’avions neufs, d’un remplacement d’équipements vieillissants et d’une adoption accélérée de technologies thermiques avancées. Les années 2025‑2028 seront marquées par une forte reprise post‑pandémique, tandis que 2029‑2032 verront l’émergence d’avions hybrides et de solutions de gestion thermique intégrées.

Quelle est la taille et la part de marché du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique selon la segmentation?

Le marché se segmente selon le type : tube plat et plaque à ailettes, selon l’application : moteur et structure, ainsi que selon le type d’avion : avion à rotor et avion à voilure fixe. Chaque segment répond à des exigences techniques spécifiques ; les échangeurs tube plat sont privilégiés pour les applications à haute pression, tandis que les plaques à ailettes offrent une meilleure dissipation thermique pour les structures. Les solutions moteur détiennent la plus grande part, suivies par les applications structurelles, reflétant l’importance du contrôle thermique dans la propulsion.

Quelle est la taille et la part de marché globale du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique par région?

Le marché couvre l’ensemble de la zone Asie‑Pacifique, incluant des économies majeures telles que la Chine, le Japon, la Corée du Sud, l’Inde, l’Australie et les pays de l’Asie du Sud‑Est. La concentration la plus forte se situe en Chine et au Japon, où la production d’avions commerciaux et militaires est la plus élevée. La région bénéficie d’une chaîne d’approvisionnement avancée et d’investissements publics dans les infrastructures aéroportuaires, renforçant ainsi sa part dominante dans le marché régional.

Comment s’analyse la performance régionale du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

En Chine, la croissance est tirée par les programmes d’avions civils tels que le C919 et les projets militaires. Le Japon maintient une forte demande grâce à ses constructeurs traditionnels et à la modernisation de la flotte de défense. La Corée du Sud se distingue par l’expansion de ses capacités de production aéronautique et les projets de drones. L’Inde connaît une montée rapide liée à l’augmentation du trafic intérieur et aux achats d’avions régionaux. L’Australie, bien que plus petite, représente un marché de niche pour les services MRO et les pièces de rechange. Chaque sous‑région montre des opportunités spécifiques en fonction des programmes d’avions et des politiques gouvernementales.

Quels sont les profils des principales entreprises du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

AMETEK Inc. se spécialise dans les solutions de refroidissement haute performance pour les moteurs à turbofan. BOYD Corporation propose des échangeurs compacts adaptés aux avions de petite taille. Collins Aerospace intègre ses échangeurs dans des systèmes avioniques avancés. Honeywell International Inc. mise sur l’innovation en matériaux thermiques. Jamco Corporation offre des plaques à ailettes pour les applications structurelles. Liebherr Group se concentre sur les systèmes de gestion thermique pour les hélicoptères. Meggit Plc développe des échangeurs à haute efficacité énergétique. Sunnito Precision Products Co., Ltd. fournit des composants de précision pour les marchés OEM. Triumph Group propose des solutions intégrées pour la chaîne d’approvisionnement. Woodward Inc. assure la compatibilité avec les systèmes de commande moteur.

Quelle est l’analyse des cinq forces de Porter pour le marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

• Pouvoir de négociation des fournisseurs : modéré, les matériaux spéciaux (alliages, composites) sont limités, donnant aux fournisseurs un certain levier. • Pouvoir de négociation des clients : élevé, les OEM aéronautiques exigent des spécifications strictes et une capacité de certification rapide. • Menace des nouveaux entrants : faible, en raison des exigences de certification coûteuses et de la technologie avancée. • Menace des produits de substitution : limitée, les alternatives thermiques ne satisfont pas les exigences de performance aéronautique. • Rivalité entre les concurrents existants : forte, avec des stratégies d’innovation, de partenariat et de consolidation visant à gagner des parts de marché.

Quel est le tableau SWOT du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

Forces : technologie mature, forte demande d’efficacité énergétique, présence d’acteurs mondiaux renommés. Faiblesses : dépendance aux fournisseurs de matériaux spécialisés, cycles de certification longs. Opportunités : développement d’avions hybrides‑électriques, expansion des services MRO, exigences environnementales plus strictes. Menaces : fluctuations des coûts des matières premières, incertitudes géopolitiques affectant les programmes militaires, pression concurrentielle accrue.

Comment se décompose la chaîne de valeur du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

La chaîne commence par la recherche et le développement de matériaux avancés, suivi de la conception d’ingénierie adaptée aux exigences spécifiques des avions. La production englobe la fabrication précise de tubes, plaques et ailettes, ainsi que l’assemblage de modules. La certification et le test de conformité viennent ensuite, avant la distribution aux OEM et aux opérateurs MRO. Enfin, le service après‑vente, incluant la maintenance, la réparation et la mise à jour logicielle de la surveillance thermique, complète la chaîne de valeur.

Quelles sont les recommandations d’investissement clés pour le marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

Les investisseurs devraient privilégier les entreprises dotées de capacités avancées en R&D sur les matériaux composites et les solutions numériques de gestion thermique. Les partenariats stratégiques avec les constructeurs d’avions régionaux offrent un accès direct aux programmes de nouvelle génération. Le financement de projets de modernisation MRO et la participation à des consortiums de normalisation thermique constituent également des leviers de création de valeur. Enfin, surveiller les politiques incitatives gouvernementales sur la réduction des émissions carbone aidera à identifier les zones à forte croissance.

Quelle conclusion peut‑on tirer du marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

Le marché montre une dynamique robuste, portée par une demande croissante d’avions plus économes et plus respectueux de l’environnement. Avec un CAGR de 9,49 % et une prévision de près de 850 millions de dollars en 2033, les perspectives sont très favorables. Les acteurs qui investiront dans l’innovation, la certification rapide et les alliances locales seront les mieux placés pour capturer la valeur créée par cette expansion régionale.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche a combiné une analyse documentaire des publications industrielles, des bases de données financières, des rapports d’analystes et des déclarations publiques des entreprises. Des entretiens qualitatifs avec des experts du secteur aéronautique, des responsables de MRO et des fournisseurs de composants ont été menés pour valider les tendances et les prévisions. Les données chiffrées ont été agrégées et projetées à l’aide de modèles de croissance exponentielle, en appliquant le CAGR fourni de 9,49 %.

Quel est le périmètre du rapport et quelles sont ses limitations?

Le périmètre couvre le marché des échangeurs de chaleur aéronautiques destinés aux avions à rotor et à voilure fixe, répartis par type (tube plat, plaque à ailettes) et par application (moteur, structure) dans la région Asie‑Pacifique. Les limites incluent l’absence de données détaillées de part de marché par entreprise ou par pays, ainsi que le fait que les prévisions sont basées sur les tendances actuelles et les hypothèses de croissance économique post‑pandémique.

Quelles sont les principales entreprises et leurs développements récents dans le marché des échangeurs de chaleur aéronautiques en Asie‑Pacifique?

AMETEK Inc. a annoncé le lancement d’une nouvelle gamme d’échangeurs à haute efficacité pour les moteurs de prochaine génération. BOYD Corporation a conclu un partenariat avec un fabricant d’hélicoptères japonais pour développer des plaques à ailettes légères. Collins Aerospace a introduit une plateforme de surveillance thermique intégrée à ses systèmes avioniques. Honeywell International Inc. a investi dans un centre de R&D en Inde axé sur les matériaux composites. Jamco Corporation a présenté une solution d’échangeur modulaire pour les avions régionaux. Liebherr Group a remporté un contrat majeur pour la modernisation des hélicoptères militaires sud‑coréens. Meggit Plc a renforcé sa présence en Asie du Sud‑Est grâce à une acquisition locale. Sunnito Precision Products Co., Ltd. a élargi sa capacité de production de pièces de précision. Triumph Group a signé un accord de co‑développement avec un OEM chinois. Woodward Inc. a mis à jour ses systèmes de commande moteur afin d’intégrer les nouveaux échangeurs thermiques.