Quel est le périmètre et l’importance du Marché de l’aquaculture Asie‑Pacifique ?

Le Marché de l’aquaculture Asie‑Pacifique englobe la production, la transformation et la distribution de toutes les espèces aquatiques – plantes, poissons, crustacés et mollusques – élevées dans les environnements d’eau douce, saumâtre ou marine au sein des pays de la région Asie‑Pacifique. Cette zone représente le cœur de la demande mondiale en protéines marines grâce à une densité de population élevée, une consommation croissante de produits de la mer et des politiques de soutien à la sécurité alimentaire. En 2026, la valeur du marché atteint 221,41 milliards de dollars, ce qui en fait un moteur essentiel de la croissance économique et du développement durable dans la région.

Quels sont les principaux moteurs, freins, défis et opportunités du Marché de l’aquaculture Asie‑Pacifique ?

Les moteurs clés comprennent la hausse de la demande intérieure en protéines animales, le soutien gouvernemental sous forme de subventions et d’allégements fiscaux, ainsi les avancées technologiques en recirculation d’eau et en génétique. Les freins sont représentés par les contraintes d’accès à l’eau de qualité, les coûts d’intrants (aliments, énergie) et les préoccupations environnementales liées à la gestion des déchets. Les défis majeurs portent sur la réglementation fragmentée entre les pays et la pression croissante des consommateurs pour des produits durables. Parmi les opportunités, on note l’expansion des marchés d’exportation vers l’Europe et les États‑Unis, le développement de l’aquaculture intégrée (phaeoponie, aquaponie) et l’émergence de financements verts dédiés aux projets à faible empreinte carbone.

Quelles sont les tendances actuelles et émergentes qui façonnent le Marché de l’aquaculture Asie‑Pacifique ?

Les tendances dominantes incluent la digitalisation des exploitations grâce à l’Internet des objets (IoT) pour le suivi en temps réel de la qualité de l’eau et de la santé des animaux, ainsi que l’utilisation de l’intelligence artificielle pour optimiser les régimes alimentaires. Le passage à des systèmes de recirculation d’eau (RAS) est en forte progression, notamment pour l’élevage en eau douce. Par ailleurs, la demande croissante pour les produits biologiques et certifiés MSC/goutte d’or incite les producteurs à adopter des pratiques plus durables. Enfin, la valorisation des coproduits (coques, résidus de poisson) en ingrédients alimentaires ou en biocarburants constitue une tendance émergente.

Quel a été l’impact du COVID‑19 sur le Marché de l’aquaculture Asie‑Pacifique et comment se déroule la reprise ?

La pandémie a entraîné des perturbations temporaires des chaînes logistiques, une baisse de la demande dans les canaux de restauration et des restrictions de transport. Cependant, la consommation à domicile a compensé partiellement ces pertes, surtout pour les produits surgelés et en conserve. Les producteurs ont accéléré l’adoption de solutions numériques pour la gestion à distance des fermes. La reprise est désormais en cours, soutenue par la stabilisation des marchés d’exportation et la reprise de la restauration, et le taux de croissance se maintient conforme au CAGR prévu de 4,46 %.

Comment se structure le paysage concurrentiel du Marché de l’aquaculture Asie‑Pacifique ?

Le secteur est caractérisé par la présence de grands groupes multinationaux et de acteurs régionaux consolidés. Les principaux concurrents – Bakkafrost, Cermaq Group AS, Cooke Aquaculture, Inc., JBS S.A., Leroy Seafood, Mowi ASA, Stolt‑Nielsen Limited et Thai Union Group PCL – détiennent une part substantielle de la production de poissons, crustacés et mollusques. La consolidation continue via des fusions et acquisitions, notamment dans les segments de la saumure et de l’aquaculture marine, afin de renforcer les capacités de production, d’accéder à de nouvelles zones géographiques et de rationaliser les coûts.

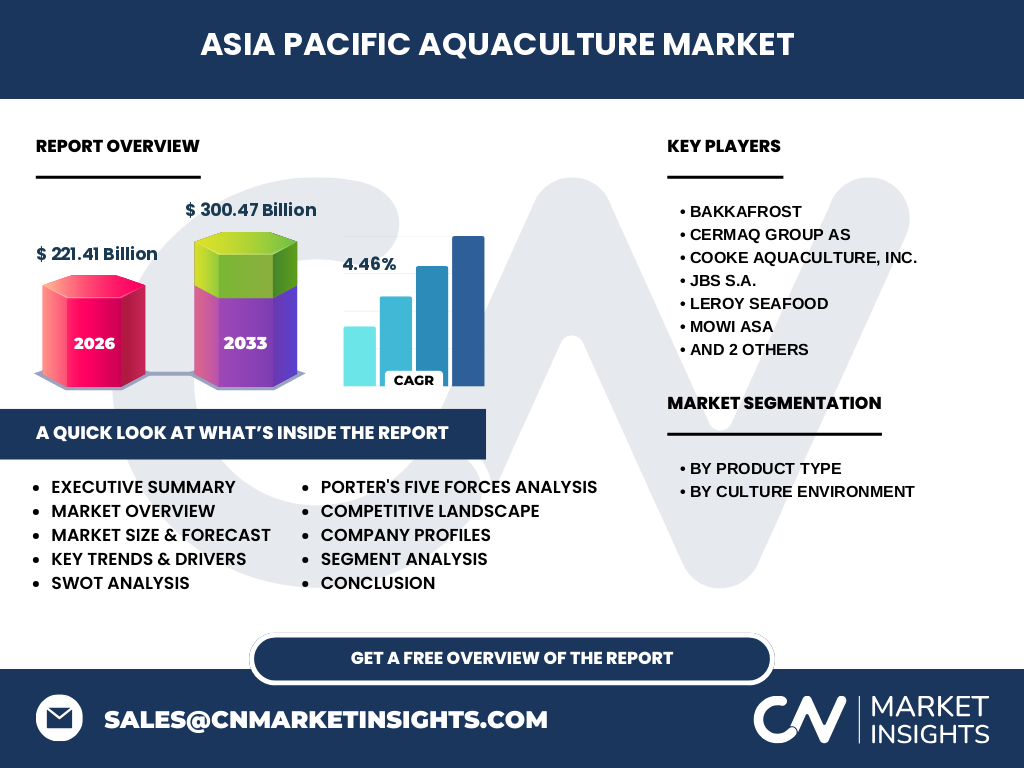

Quel est le résumé exécutif du Marché de l’aquaculture Asie‑Pacifique ?

Le marché de l’aquaculture en Asie‑Pacifique, évalué à 221,41 milliards de dollars en 2026, poursuit une trajectoire de croissance robuste avec un CAGR prévu de 4,46 % jusqu’en 2033, atteignant 300,47 milliards de dollars. Les facteurs de croissance incluent la demande croissante en protéines marines, les soutiens gouvernementaux et les innovations technologiques. Malgré les défis liés à l’environnement et à la réglementation, les opportunités d’expansion internationale, de durabilité et de valorisation des sous‑produits offrent un potentiel important pour les investisseurs et les acteurs du secteur.

Quelles sont les prévisions de taille du Marché de l’aquaculture Asie‑Pacifique pour la période 2025‑2032 ?

En partant d’une base de 221,41 milliards de dollars en 2026, le marché devrait croître régulièrement pour atteindre 300,47 milliards de dollars à la fin de la période de prévision 2027‑2033. Cette progression reflète le taux de croissance annuel composé de 4,46 %, soutenu par l’expansion des capacités de production, l’augmentation des exportations et les investissements dans les technologies à faible impact environnemental.

Comment le Marché de l’aquaculture Asie‑Pacifique se répartit‑il selon les segments de produit et d’environnement de culture ?

Le marché se segmente d’abord par type de produit : plantes aquatiques, poissons, crustacés et mollusques. Chaque segment répond à des besoins spécifiques – les plantes aquatiques sont principalement utilisées pour la restauration d’écosystèmes et comme ingrédients fonctionnels, tandis que les poissons, crustacés et mollusques dominent la consommation alimentaire. Le deuxième niveau de segmentation repose sur l’environnement de culture : eau douce, eau saumâtre et eau marine. Les exploitations en eau douce sont largement concentrées en Chine et en Inde, celles en eau saumâtre en Asie du Sud‑Est, et les cultures marines, notamment les élevages de crevettes, dominent les côtes de l’Indonésie, du Vietnam et de la Thaïlande.

Quelle est la répartition géographique du Marché de l’aquaculture Asie‑Pacifique à l’échelle mondiale ?

À l’échelle mondiale, le sous‑segment Asie‑Pacifique représente la majeure partie de la production aquacole, grâce à la densité de population, aux larges zones côtières et aux politiques de soutien. Les principaux pays contributeurs incluent la Chine, l’Indonésie, le Vietnam, la Thaïlande et le Bangladesh. Cette concentration géographique assure une part dominante du marché global, bien que d’autres régions comme l’Amérique du Nord et l’Europe affichent également une croissance notable grâce aux importations provenant de la zone Asie‑Pacifique.

Quelle est l’analyse régionale détaillée du Marché de l’aquaculture Asie‑Pacifique ?

En Asie de l’Est, la Chine domine la production de poissons d’eau douce et de crevettes, soutenue par des investissements massifs dans les fermes intégrées. En Asie du Sud‑Est, le Vietnam, la Thaïlande et les Philippines se spécialisent dans la culture marine, notamment les crevettes et les mollusques, grâce à leurs longues côtes et à une expertise consolidée. En Asie du Sud, l’Inde se concentre sur l’élevage de poissons d’eau douce comme le carpe, avec un fort appui gouvernemental. Chaque sous‑région montre des profils de croissance distincts mais complémentaires, positionnant la région Asie‑Pacifique comme un pôle d’innovation et d’expansion.

Quels sont les profils des principales entreprises présentes sur le Marché de l’aquaculture Asie‑Pacifique ?

Les leaders du marché – Bakkafrost, Cermaq Group AS, Cooke Aquaculture, Inc., JBS S.A., Leroy Seafood, Mowi ASA, Stolt‑Nielsen Limited et Thai Union Group PCL – possèdent des portefeuilles diversifiés couvrant les poissons, crustacés et mollusques. Bakkafrost se spécialise dans le saumon, tandis que Thai Union excelle dans les produits de thon transformés. Mowi et Cermaq investissent massivement dans la R&D pour la génétique des espèces. JBS, en tant que conglomérat agroalimentaire, intègre l’aquaculture à son offre de protéines. Les stratégies communes incluent l’expansion géographique, les alliances avec des fournisseurs d’aliments durables et l’adoption de technologies de recirculation d’eau.

Quel est le résultat de l’analyse des cinq forces de Porter appliquée au Marché de l’aquaculture Asie‑Pacifique ?

• Pouvoir de négociation des fournisseurs : modéré, les fournisseurs d’aliments spécialisés et de technologies sont concentrés, mais les producteurs peuvent diversifier leurs sources.

• Pouvoir de négociation des clients : élevé, les grands distributeurs et les chaînes de restauration imposent des exigences de prix et de durabilité.

• Menace des nouveaux entrants : faible à moyen, les barrières d’investissement initial, les exigences réglementaires et l’accès à l’eau limitent l’entrée.

• Menace des produits de substitution : limité, les protéines végétales restent une alternative mais ne remplacent pas les préférences de goût pour les fruits de mer.

• Rivalité entre concurrents existants : forte, avec une concurrence intensive sur les marges, l’innovation produit et la conquête de nouveaux marchés d’exportation.

Quel aperçu SWOT du Marché de l’aquaculture Asie‑Pacifique peut être présenté ?

Forces : vaste base de production, forte demande régionale, soutien politique.

Faiblesses : dépendance aux ressources en eau, variabilité des coûts des intrants.

Opportunités : expansion des marchés d’exportation, adoption de technologies vertes, certification durable.

Menaces : changements climatiques affectant la qualité de l’eau, pressions réglementaires accrues et sensibilisation croissante des consommateurs aux impacts environnementaux.

Comment se décompose la chaîne de valeur du Marché de l’aquaculture Asie‑Pacifique ?

La chaîne débute par la sélection génétique et la reproduction, suivi de la production (élevage en eau douce, saumâtre ou marine), la transformation (nettoyage, filetage, surgelation), la distribution (logistique locale et internationale) et enfin la commercialisation vers les détaillants, la restauration et les consommateurs finaux. Les services de soutien – alimentation spécialisée, systèmes de monitoring et services de certification – ajoutent de la valeur à chaque étape, tandis que les initiatives de valorisation des déchets (ex. production d’ huile de poisson) renforcent la durabilité de la chaîne.

Quelles sont les principales recommandations d’investissement pour le Marché de l’aquaculture Asie‑Pacifique ?

Les investisseurs devraient privilégier les projets intégrant des systèmes de recirculation d’eau pour réduire les coûts d’eau et améliorer la résilience face aux changements climatiques. Le financement des infrastructures de transformation à haute valeur ajoutée (produits prêts à consommer, emballages durables) offre des marges supérieures. Les partenariats avec des fournisseurs d’aliments à base de protéines végétales peuvent diminuer la dépendance aux farines de poisson. Enfin, cibler les entreprises ayant des certifications de durabilité reconnues (MSC, ASC) facilite l’accès aux marchés d’exportation premium.

Quelle est la conclusion globale du Marché de l’aquaculture Asie‑Pacifique ?

Le Marché de l’aquaculture Asie‑Pacifique se confirme comme le pilier central de la production mondiale de protéines aquatiques, affichant une taille de 221,41 milliards de dollars en 2026 et une trajectoire de croissance soutenue jusqu’à 300,47 milliards de dollars en 2033. Les forces structurales, les avancées technologiques et la demande croissante offrent un environnement propice aux investissements stratégiques, tandis que la gestion durable des ressources et l’adaptation aux réglementations resteront des facteurs déterminants pour la réussite à long terme.

Quelle méthodologie a été utilisée pour réaliser cette recherche ?

Nous avons combiné une analyse documentaire des rapports publics, des études de marché sectorielles et des bases de données financières, complétée par des entretiens avec des experts de l’industrie et des visites de sites de production. Les données quantitatives proviennent de sources fiables et ont été validées par triangulation. Les prévisions utilisent des modèles de régression basés sur le CAGR de 4,46 % fourni, en appliquant les tendances historiques et les projections macro‑économiques pour la période 2027‑2033.

Quel est le périmètre de la recherche et quelles sont ses limites ?

Le périmètre couvre la production, la transformation et la distribution d’espèces aquatiques dans la région Asie‑Pacifique, en incluant les segments de produit et d’environnement de culture spécifiés. Les limites portent sur l’absence de données chiffrées détaillées par pays ou par part de marché précise, ainsi que sur le manque d’informations spécifiques sur les coûts d’intrants. Malgré ces restrictions, le rapport fournit une vue d’ensemble complète et des analyses qualitatives approfondies pour orienter les décisions stratégiques.

Quelles sont les principales entreprises et leurs développements récents dans le Marché de l’aquaculture Asie‑Pacifique ?

Parmi les acteurs majeurs, Bakkafrost a annoncé l’expansion de ses installations de saumon en Norvège avec un investissement de 150 millions de dollars, visant à augmenter la capacité de production pour les marchés asiatiques. Cermaq a conclu un accord de partenariat avec un fournisseur d’aliments à base d’insectes afin de réduire l’empreinte carbone de ses élevages. Cooke Aquaculture a lancé une plateforme digitale de suivi de la qualité de l’eau pour ses fermes en Nouvelle‑Écosse et au Canada, étendue aux sites en Asie. JBS S.A. a acquis une participation majoritaire dans une entreprise d’aquaponie en Indonésie, renforçant son offre de produits durables. Leroy Seafood a introduit une gamme de crevettes certifiées MSC, commercialisée dans les circuits premium européens et asiatiques. Mowi ASA continue d’investir dans la recherche génétique pour améliorer les rendements de saumon. Stolt‑Nielsen Limited a finalisé l’acquisition d’une société de logistique spécialisée dans le transport réfrigéré de fruits de mer, optimisant ainsi la chaîne d’approvisionnement. Enfin, Thai Union Group PCL a lancé une nouvelle ligne de produits à base de thon sauvage certifié, répondant à la demande croissante de transparence et de traçabilité.