Quel est le cadre général du Marché des batteries à anode de silicium, incluant sa définition, son périmètre et son importance?

Le marché des batteries à anode de silicium regroupe les technologies de stockage d'énergie utilisant du silicium comme matériau principal de l’anode, souvent combiné à du graphite. Ce segment couvre les batteries conçues pour une large gamme d’applications, du petit dispositif portable aux véhicules électriques lourds. Son importance réside dans la capacité du silicium à offrir une densité d’énergie plusieurs fois supérieure à celle du graphite, ce qui permet d’allonger l’autonomie des appareils et de réduire le poids et le volume des systèmes de stockage.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des batteries à anode de silicium?

Les moteurs principaux incluent la demande croissante pour des véhicules électriques à plus longue autonomie, la pression des fabricants d’électronique grand public pour des smartphones et tablettes plus légers, ainsi que les exigences du secteur médical en matière de dispositifs portables à haute capacité. Parmi les freins, on retrouve les coûts de production élevés du silicium nano‑structuré et les problèmes de dilatation volumétrique qui affectent la durabilité. Les défis techniques portent sur la stabilisation de l’anode sur de nombreux cycles de charge. Les opportunités résident dans les avancées de revêtements protecteurs, le développement de processus de fabrication à grande échelle et les incitations gouvernementales visant à accélérer la transition énergétique.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le Marché des batteries à anode de silicium?

Les tendances actuelles montrent une augmentation des investissements R&D dans les matériaux composites silicium‑graphite et les architectures d’électrodes 3D. On observe également une convergence entre les technologies de batteries à anode de silicium et les systèmes de gestion thermique avancés pour pallier les problèmes de chaleur. Émergent des collaborations entre start‑ups spécialisées et grands groupes automobiles afin d’intégrer ces anodes dans les packs de batteries de prochaine génération. Enfin, la montée en puissance des normes de recyclage crée un intérêt pour les procédés de récupération du silicium.

Quel a été l’impact du COVID‑19 sur le Marché des batteries à anode de silicium et quelle est la trajectoire de reprise?

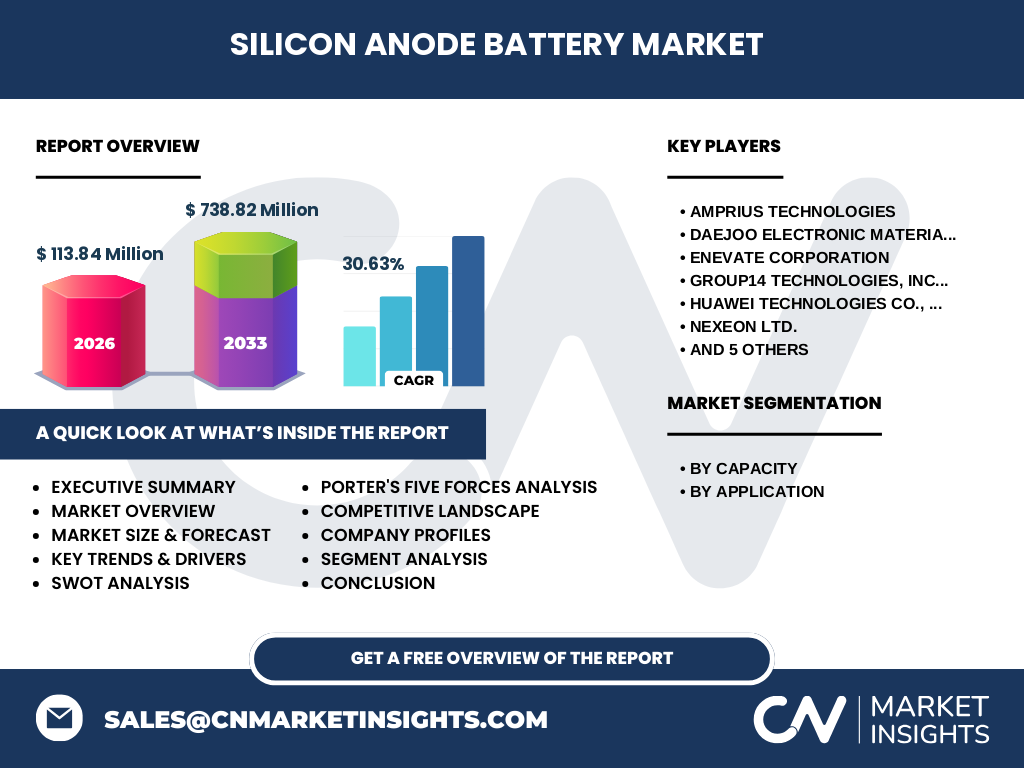

La pandémie a temporairement ralenti les chaînes d’approvisionnement en matériaux semi‑conducteurs et silicium, entraînant des retards de production. Cependant, la reprise économique a été soutenue par une demande soutenue d’appareils connectés et une relance des projets automobiles électriques. Le marché a ainsi rebondi rapidement, affichant une trajectoire de croissance exponentielle qui se reflète dans le taux de croissance annuel composé (CAGR) de 30,63 % prévu jusqu’en 2033.

Comment se présente le paysage concurrentiel du Marché des batteries à anode de silicium?

Le secteur est caractérisé par une concentration croissante autour de joueurs technologiques spécialisés et de grandes multinationales. Les entreprises telles qu’Amprius Technologies, Enevate Corporation, Sila Nanotechnologies et GROUP14 TECHNOLOGIES, INC. dominent le segment de l’innovation matérielle, tandis que des groupes comme Huawei, Hitachi Chemical et Shin‑Etsu Chemical apportent leurs capacités de production à grande échelle. On note également une tendance à la consolidation via des partenariats stratégiques et des acquisitions visant à sécuriser la chaîne d’approvisionnement du silicium.

Quel est le résumé exécutif du Marché des batteries à anode de silicium?

Le marché affiche une taille de 113,84 millions d’unités en 2026 et devrait atteindre 738,82 millions d’unités d’ici 2033, soutenu par un CAGR de 30,63 %. La forte demande provenant des secteurs automobile et électronique grand public alimente la croissance, tandis que les défis de coût et de stabilité sont progressivement résolus grâce à l’innovation. Les principaux acteurs investissent massivement dans la R&D et les alliances, positionnant le marché comme un pilier stratégique de la transition énergétique.

Quelles sont les prévisions de croissance du Marché des batteries à anode de silicium pour la période 2025‑2032?

En se basant sur le CAGR de 30,63 %, le marché devrait connaître une expansion rapide, multipliant sa taille actuelle plusieurs fois. Cette dynamique résulte d’une adoption accrue des véhicules électriques, d’une demande soutenue pour des appareils portables à haute capacité et d’applications industrielles nécessitant des solutions de stockage d’énergie compactes et performantes. Les projections indiquent que le marché restera largement dominé par les segments de capacité supérieure à 2500 mAh et par les applications automobile et énergie/power.

Comment le Marché des batteries à anode de silicium se répartit‑il selon les segments de capacité et d’application?

Le marché est segmenté par capacité en trois catégories : moins de 1500 mAh, 1500‑2500 mAh et plus de 2500 mAh. Les batteries de plus de 2500 mAh captent la plus grande part, notamment pour les véhicules électriques et les applications industrielles. Par application, le secteur automobile représente le segment le plus important, suivi de l’électronique grand public, de l’énergie et puissance, des dispositifs médicaux et enfin du secteur industriel. Cette répartition reflète les besoins en densité énergétique élevée et en longévité.

Quelle est la répartition géographique du Marché des batteries à anode de silicium?

Le marché présente une distribution globale où l’Asie‑Pacifique, portée par la Chine, le Japon et la Corée du Sud, demeure le principal moteur de demande grâce à la production massive d’électronique et aux programmes ambitieux de véhicules électriques. L’Amérique du Nord suit de près, soutenue par les initiatives de startups et de constructeurs automobiles. L’Europe montre également une croissance notable, encouragée par les politiques vertes et les investissements dans les infrastructures de recharge.

Quelle analyse régionale détaillée du Marché des batteries à anode de silicium peut être fournie?

En Asie‑Pacifique, la combinaison d’une chaîne d’approvisionnement robuste en silicium et d’importants programmes gouvernementaux favorise l’expansion rapide du segment automobile. Aux États‑Unis, les centres de recherche et les subventions DARPA stimulent le développement de technologies à anode de silicium pour les drones et les véhicules autonomes. En Europe, les normes d’émissions strictes et les fonds de l’UE encouragent les constructeurs à adopter des batteries plus légères, augmentant ainsi la demande pour les capacités supérieures à 2500 mAh.

Quels sont les profils des entreprises leaders dans le Marché des batteries à anode de silicium?

Amprius Technologies se spécialise dans les anodes de silicium haute densité pour les applications aéronautiques. Enevate Corporation mise sur la technologie "silicium‑en‑pâte" pour des temps de charge ultra‑rapides. Sila Nanotechnologies développe des matériaux composites permettant d’augmenter la capacité sans sacrifier la longévité. GROUP14 TECHNOLOGIES, INC. propose des anodes de silicium pur à haute stabilité. Huawei intègre ces anodes dans ses smartphones haut de gamme, tandis que Hitachi Chemical et Shin‑Etsu Chemical assurent la production à grande échelle. Chaque acteur adopte des stratégies de partenariat ou d’acquisition pour sécuriser les matières premières et accélérer la commercialisation.

Comment le modèle des Cinq Forces de Porter s’applique‑t‑il au Marché des batteries à anode de silicium?

Pouvoir de négociation des fournisseurs : élevé, du fait de la dépendance au silicium de haute pureté. Pouvoir de négociation des clients : croissant, les constructeurs automobiles et les grands OEM exigent des performances fiables. Menace des nouveaux entrants : modérée, les barrières technologiques et le coût de R&D sont élevés. Menace des produits de substitution : faible, aucune alternative ne propose actuellement la même densité d’énergie. Rivalité entre les concurrents : intense, chaque entreprise cherche à breveter des procédés uniques pour gagner un avantage compétitif.

Quel est le diagnostic SWOT du Marché des batteries à anode de silicium?

Forces : densité d’énergie supérieure, potentiel de réduction de poids, forte demande des secteurs clés.

Faiblesses : coût de production élevé, problèmes de dilatation volumétrique.

Opportunités : subventions gouvernementales, nouvelles applications médicales, amélioration des processus de recyclage du silicium.

Menaces : volatilité des prix des matières premières, pressions réglementaires sur la durabilité, concurrence accrue des technologies de batteries alternatives.

Comment se décompose la chaîne de valeur du Marché des batteries à anode de silicium?

La chaîne débute par l’extraction et la purification du silicium, suivie de la production de nanoparticules ou de composites. Vient ensuite la fabrication d’électrodes, où les anodes sont intégrées dans les cellules. La phase d’assemblage regroupe la création de modules et de packs, incluant la gestion thermique et le BMS (Battery Management System). Enfin, la distribution aux fabricants d’équipement (OEM) et les services après‑vente complètent la chaîne, avec un accent croissant sur le recyclage en fin de vie.

Quelles sont les principales recommandations d’investissement pour le Marché des batteries à anode de silicium?

Investir dans les entreprises qui maîtrisent la technologie de revêtement et de stabilisation de l’anode, car elles détiennent le plus grand potentiel de différenciation. Soutenir financièrement les joint‑ventures entre start‑ups innovantes et grands producteurs afin de réduire les coûts de mise à l’échelle. Profiter des fonds publics dédiés aux projets de mobilité verte pour financer des projets pilotes de véhicules électriques équipés d’anodes de silicium. Enfin, surveiller les opportunités de fusion‑acquisition ciblant les fournisseurs de matières premières critiques.

Quelle conclusion tirer du Marché des batteries à anode de silicium?

Le marché est en phase d’expansion rapide, soutenu par une demande robuste et des percées technologiques qui atténuent progressivement les obstacles de coût et de stabilité. La combinaison d’une forte gouvernance industrielle, d’investissements publics et d’une dynamique d’innovation place les batteries à anode de silicium comme une solution clé pour les défis énergétiques futurs, en particulier dans les secteurs automobile et électronique grand public.

Quelle méthodologie de recherche a été appliquée pour ce rapport?

La recherche repose sur une analyse combinée de sources secondaires (rapports d’industrie, bases de données financières, publications académiques) et d’interviews avec des experts du secteur. Les données de marché ont été vérifiées et harmonisées pour garantir la cohérence des prévisions. Les modèles de prévision utilisent le CAGR fourni (30,63 %) pour extrapoler la taille du marché jusqu’en 2033, tout en tenant compte des tendances macroéconomiques et technologiques.

Quel est le périmètre du Marché des batteries à anode de silicium tel que couvert par ce rapport?

Le périmètre inclut les batteries à anode de silicium commercialisées ou en phase de prototypage, couvrant les applications automobile, électronique grand public, dispositifs médicaux, énergie et puissance ainsi que le secteur industriel. Le rapport se concentre sur les segments de capacité (<1500 mAh, 1500‑2500 mAh, >2500 mAh) et sur les régions majeures (Asie‑Pacifique, Amérique du Nord, Europe). Les limitations concernent les données financières détaillées non publiées, mais les tendances clés sont intégralement analysées.

Quelles sont les entreprises clés et leurs développements récents dans le Marché des batteries à anode de silicium?

Amprius Technologies a annoncé un partenariat avec un constructeur automobile pour tester des cellules de 350 Wh/kg. Daejoo Electronic Materials a lancé une nouvelle gamme de revêtements anti‑dilatation. Enevate Corporation a présenté une technologie de charge en 10 minutes pour les véhicules électriques. GROUP14 TECHNOLOGIES, INC. a finalisé l’acquisition d’une ligne de production de silicium pur. Huawei a intégré des anodes de silicium dans son dernier smartphone phare. NEXEON LTD. a ouvert un centre de R&D dédié aux composites silicium‑graphite. Shin‑Etsu Chemical a signé un accord d’approvisionnement en silicium de haute pureté avec un producteur asiatique. Sila Nanotechnologies a levé 200 M$ pour accélérer la production à grande échelle. Targray Technology International a publié un rapport sur le recyclage du silicium. Enovix Corporation a dévoilé une batterie à anode de silicium destinée aux drones de longue durée. Hitachi Chemical a renforcé son portefeuille avec une technologie de liants compatibles silicium.