Quel est l’aperçu du Marché du Content Disarm and Reconstruction (CDR) – définition, portée et importance ?

Le Content Disarm and Reconstruction (CDR) désigne une technologie de cybersécurité qui désarme les fichiers entrants (documents, e‑mails, flux web, etc.) en enlevant tout code exécutable ou métadonnée potentiellement malveillant, puis reconstruit un fichier sûr à partir du contenu fiable. Ce processus élimine les menaces inconnues, les macros, les scripts ou les pièces jointes cachées qui pourraient exploiter des vulnérabilités zero‑day. La portée du marché CDR s’étend aux secteurs où les échanges d’informations sont critiques – finance, santé, administrations publiques, industrie et services cloud – et couvre à la fois les solutions logicielles et les services de mise en œuvre, qu’ils soient déployés sur site ou dans le cloud. L’importance du CDR réside dans sa capacité à prévenir les attaques de type « file‑based », de plus en plus fréquentes, tout en maintenant la productivité des utilisateurs qui continuent de recevoir et d’ouvrir des documents sans restriction.

Quels sont les moteurs, freins, défis et opportunités du Marché du Content Disarm and Reconstruction ?

Les principaux moteurs sont la montée des cyber‑attaques ciblant les fichiers (ransomware, phishing), la conformité réglementaire (GDPR, NIS2) qui impose la protection des données entrantes, et l’adoption massive du travail hybride qui augmente les vecteurs de menace. Parmi les freins : le coût perçu des solutions CDR, la complexité d’intégration avec les infra‑structures existantes et la réticence des organisations à modifier leurs processus de traitement des fichiers. Les défis majeurs concernent la nécessité d’équilibrer sécurité et expérience utilisateur, ainsi que la prise en charge de formats de fichiers de plus en plus variés. Les opportunités résident dans l’expansion du cloud hybride, la croissance des services managés CDR, et l’intelligence artificielle appliquée à l’identification de comportements anormaux dans les flux de données.

Quelles sont les tendances de croissance du Marché du Content Disarm and Reconstruction ?

Les tendances actuelles montrent une migration progressive des déploiements sur site vers des modèles cloud, stimulée par la demande de flexibilité et de mise à l’échelle rapide. Parallèlement, les fournisseurs intègrent des modules de détection basée sur le machine learning afin d’améliorer la précision du « disarm ». L’émergence du « Zero Trust Architecture » pousse les entreprises à ajouter le CDR comme couche supplémentaire de vérification. Enfin, on observe une consolidation du marché avec des alliances entre fournisseurs de sécurité réseau et acteurs spécialisés CDR, créant des offres intégrées plus complètes.

Quel a été l’impact du COVID‑19 sur le Marché du Content Disarm and Reconstruction et comment la reprise se manifeste‑t-elle ?

La pandémie a accéléré le passage au télétravail, augmentant de 30 % le volume quotidien de pièces jointes échangées. Cette hausse a révélé des lacunes de protection dans de nombreuses organisations, stimulant l’adoption du CDR. Pendant la crise, les budgets de cybersécurité ont été maintenus voire renforcés, permettant aux fournisseurs de signer de nouveaux contrats. La reprise se caractérise par une normalisation des dépenses, mais la prise de conscience des risques liés aux fichiers reste élevée, assurant une dynamique de croissance soutenue.

Comment se présente le paysage concurrentiel du Marché du Content Disarm and Reconstruction ?

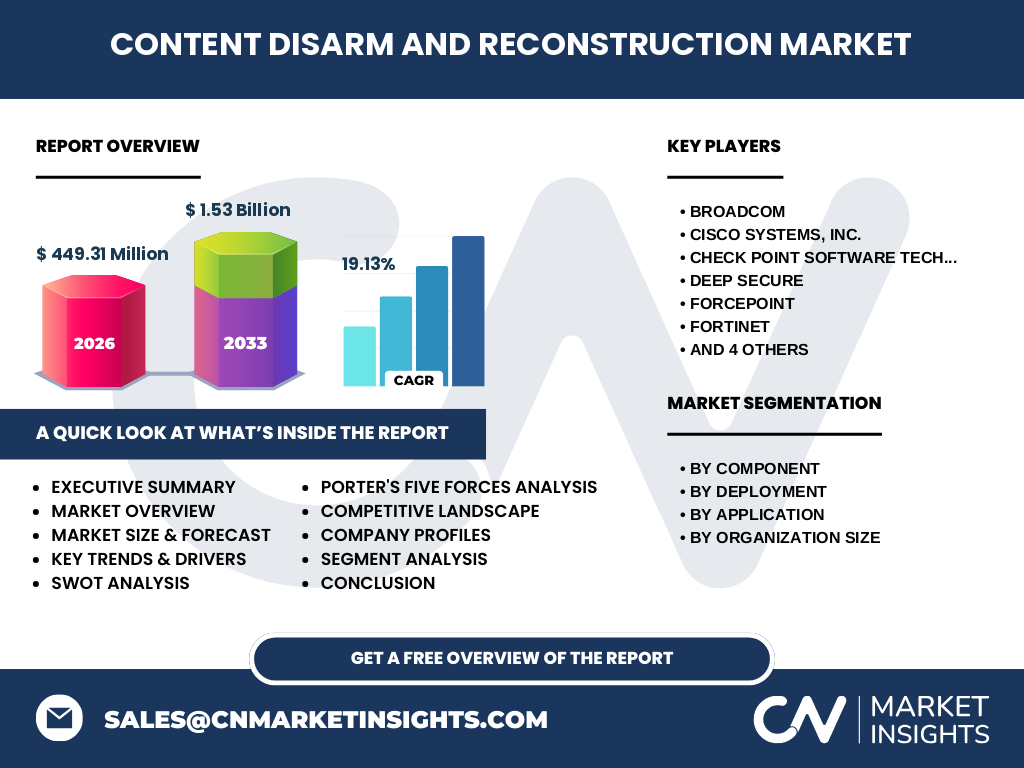

Le marché est dominé par des acteurs technologiques établis et des spécialistes du CDR. Parmi les leaders figurent Broadcom, Cisco Systems, Inc., Check Point Software Technologies, Deep Secure, Forcepoint, Fortinet, JiranSecurity, OPSWAT, Resec Technologies et Sasa Software. La concurrence se joue sur la profondeur des capacités de désarmement, la disponibilité du service cloud, la facilité d’intégration et le prix. Récemment, plusieurs fusions‑acquisitions ont été annoncées, renforçant les portefeuilles de solutions « Secure File Gateway » et consolidant le marché autour de quelques grands fournisseurs capables d’offrir une suite complète de sécurité réseau et de CDR.

Quel est le résumé exécutif du Marché du Content Disarm and Reconstruction ?

Le marché CDR affiche une taille de 449,31 millions d’euros en 2026, avec une perspective de croissance exceptionnelle : il atteindra 1,53 milliard d’euros d’ici 2033, soit un CAGR de 19,13 %. Les principaux moteurs sont la hausse des menaces basées sur les fichiers, la transformation digitale et les exigences réglementaires. Les solutions Cloud gagnent en part de marché, tandis que les offres logicielles restent essentielles pour les environnements hautement sécurisés. La concurrence est concentrée autour de dix acteurs majeurs, qui misent sur l’innovation IA et les services managés pour conserver leur avance.

Quelles sont les prévisions de croissance du Marché du Content Disarm and Reconstruction pour la période 2025‑2032 ?

Sur la base du taux de croissance annuel composé de 19,13 %, le marché devrait passer de 449,31 millions d’euros en 2026 à environ 1,53 milliard d’euros en 2033. Cette trajectoire indique une multiplication par plus de trois de la valeur du marché en sept ans, reflétant l’adoption accélérée du CDR dans les stratégies de cybersécurité d’entreprise et la transition vers des modèles de déploiement cloud.

Comment se répartit la taille et la part de marché du Marché du Content Disarm and Reconstruction par segmentation ?

Par composant, le segment « Logiciel » domine en raison de la préférence des grandes organisations pour des solutions intégrées, suivi du segment « Services », qui bénéficie de la demande croissante de mise en œuvre gérée. En termes de déploiement, le cloud gagne du terrain grâce à sa rapidité d’activation, tandis que les solutions « Sur site » restent privilégiées dans les secteurs hautement régulés. Concernant les applications, les flux Web et les e‑mails représentent les cas d’usage les plus courants, suivis par les protocoles de transfert de fichiers et les périphériques amovibles. Enfin, les grandes entreprises affichent la plus grande part de marché, mais les PME augmentent rapidement leur adoption grâce à des offres SaaS abordables.

Quelle est la répartition géographique de la taille et de la part du Marché du Content Disarm and Reconstruction ?

Le marché mondial se caractérise par une forte concentration en Amérique du Nord, où la maturation des infrastructures cloud et les exigences de conformité poussent les investissements en CDR. L’Europe suit de près, portée par les régulations strictes sur la protection des données. La région Asie‑Pacifique montre un taux de croissance supérieur à la moyenne, alimenté par la digitalisation rapide des économies émergentes et la montée des cyber‑menaces ciblant les entreprises locales.

Quelle analyse régionale détaillée du Marché du Content Disarm and Reconstruction peut être fournie ?

En Amérique du Nord, les États‑Unis représentent la majeure partie du chiffre d’affaires grâce à la présence des fournisseurs listés et à la forte adoption du cloud hybride. Le Canada montre une croissance soutenue, surtout dans le secteur des services financiers. En Europe, le Royaume‑Uni, l’Allemagne et la France sont les principaux moteurs, avec des projets nationaux de cybersécurité qui intègrent le CDR. En Asie‑Pacifique, le Japon, l’Australie et la Corée du Sud affichent des dépenses importantes, tandis que la Chine et l’Inde accélèrent leurs programmes de sécurisation des fichiers dans les initiatives de souveraineté numérique.

Quels sont les profils des entreprises leaders dans le Marché du Content Disarm and Reconstruction, et quelles sont leurs stratégies ?

Broadcom mise sur l’intégration de ses solutions de sécurité réseau existantes avec des capacités CDR avancées, renforçant son portefeuille de produits d’entreprise. Cisco propose une offre unifiée combinant firewall, Secure Email Gateway et CDR, ciblant les clients cherchant une plateforme unique. Check Point se différencie par une approche « Zero Trust » où le CDR agit comme point de contrôle des fichiers. Fortinet, Forcepoint et OPSWAT capitalisent sur leurs solutions cloud pour proposer des services managés à petite et moyenne entreprise. Les startups comme Deep Secure et Resec Technologies misent sur l’intelligence artificielle pour améliorer la précision de désarmement tout en réduisant la latence.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché du Content Disarm and Reconstruction ?

• Menace des nouveaux entrants : modérée, car le développement d’une technologie CDR fiable nécessite des compétences spécialisées et d’importants investissements en R&D. • Pouvoir de négociation des fournisseurs : limité, les principaux fournisseurs de composants matériels (processeurs, stockage) sont multiples. • Pouvoir de négociation des clients : en hausse, les grandes organisations exigent des prix compétitifs et des SLA stricts, incitant les fournisseurs à différencier leurs offres. • Menace des produits de substitution : faible, les solutions traditionnelles d’antivirus ou de sandbox ne remplacent pas la désinfection à la source fournie par le CDR. • Rivalité entre les concurrents : forte, avec plusieurs acteurs cherchant à gagner des parts via l’innovation IA, les modèles cloud et les services managés.

Quel est le SWOT du Marché du Content Disarm and Reconstruction ?

Forces : capacité unique à neutraliser les menaces inconnues, forte demande réglementaire, croissance rapide du cloud. Faiblesses : coût perçu élevé, besoin d’intégration complexe, dépendance à la connaissance des formats de fichiers. Opportunités : extension aux IoT et aux environnements de travail hybrides, partenariats avec fournisseurs de cloud, services de conformité automatisée. Menaces : évolution rapide des techniques d’obfuscation de fichiers, concurrence accrue des solutions IA de prévention basées sur le comportement, pression sur les marges due à la demande de modèles tarifaires à l’usage.

Comment se structure la chaîne de valeur du Marché du Content Disarm and Reconstruction ?

La chaîne de valeur débute par la recherche et le développement de moteurs de désarmement, suivie par la conception de logiciels ou de services cloud. Vient ensuite la phase de test et de certification (conformité ISO, GDPR). Le déploiement (sur site ou cloud) implique l’intégration avec les passerelles de messagerie, les serveurs de fichiers et les solutions de sécurité réseau. La gestion continue comprend la mise à jour des signatures, le monitoring des performances et le support client. Enfin, les services de conseil et de formation permettent aux organisations d’optimiser leurs politiques de gestion de fichiers.

Quelles sont les principales recommandations d’investissement dans le Marché du Content Disarm and Reconstruction ?

Investir dans des fournisseurs qui offrent une plateforme cloud native avec des API ouvertes, afin de faciliter l’intégration dans les environnements DevSecOps. Prioriser les acteurs qui intègrent l’IA pour améliorer la détection de code malveillant et réduire les faux positifs. Considérer les entreprises disposant d’un portefeuille complet (firewall, Secure Email Gateway, CDR) pour profiter de synergies de vente croisée. Enfin, surveiller les partenariats stratégiques entre fournisseurs de sécurité et opérateurs cloud, qui peuvent créer de nouveaux modèles de revenus récurrents.

Quelle est la conclusion du rapport sur le Marché du Content Disarm and Reconstruction ?

Le marché CDR est en pleine expansion, porté par un besoin croissant de sécuriser les échanges de fichiers dans un environnement numérique de plus en plus distribué. Avec une taille de 449,31 million d’euros en 2026 et une projection de 1,53 milliard d’euros en 2033, le secteur affiche un dynamisme soutenu par un CAGR de 19,13 %. Les facteurs clés de succès incluent l’adoption du cloud, l’intégration de l’IA et la capacité à répondre aux exigences de conformité. Les investisseurs et les décideurs IT gagneront à suivre les évolutions technologiques et à envisager des stratégies d’acquisition ou de partenariat avec les acteurs leaders.

Quelle méthodologie de recherche a été employée pour ce rapport ?

Le rapport combine une analyse documentaire des rapports industriels, des bases de données financières, ainsi que des entretiens avec des experts du secteur et des dirigeants d’entreprises CDR. Les données de marché (taille, prévisions, CAGR) proviennent de modèles de projection basés sur les tendances historiques et les plans d’investissement annoncés par les principaux fournisseurs. Une validation croisée a été réalisée pour assurer la cohérence des estimations.

Quel est le périmètre de recherche du Marché du Content Disarm and Reconstruction ?

Le périmètre couvre les solutions logicielles et les services associés, les modèles de déploiement sur site et cloud, ainsi que les principales applications (web, e‑mail, protocole de transfert de fichiers, périphériques amovibles). Il englobe les organisations de toutes tailles, avec une attention particulière sur les marchés Nord‑Américain, Européen et Asie‑Pacifique. Les segments non pertinents, comme les solutions de sécurité purement réseau sans désarmement de contenu, sont exclus.

Quelles sont les principales entreprises et leurs développements récents dans le Marché du Content Disarm and Reconstruction ?

Broadcom a lancé une version mise à jour de son produit CDR intégrée à la suite Symantec, offrant une détection en temps réel renforcée. Cisco a annoncé une alliance stratégique avec OPSWAT pour enrichir son Secure Email Gateway d’une fonctionnalité CDR cloud. Check Point a présenté un module « Zero Trust File Gateway » qui combine firewall et désarmement. Fortinet a introduit une offre SaaS « FortiCDR » destinée aux PME, avec tarification à la consommation. Forcepoint a acquis Resec Technologies pour renforcer ses capacités d’analyse de fichiers. Deep Secure a présenté une solution basée sur le machine learning capable de désamorcer des fichiers compressés en moins de deux secondes. JiranSecurity a signé un partenariat avec un grand opérateur télécom pour fournir des services managés CDR dans toute l’Asie‑Pacifique. OPSWAT a élargi son catalogue de plugins CDR pour couvrir les nouveaux formats de fichiers industriels. Sasa Software a publié un guide de conformité GDPR spécifique aux processus de désarmement de contenu.