コンテンツ・ディスアーム・アンド・リコンストラクション市場の概要‑定義、範囲、重要性は何ですか?

コンテンツ・ディスアーム・アンド・リコンストラクション市場は、マルウェアや不正コンテンツが混入したデジタル資産を安全に除去し、元の形に再構築する技術・サービスを指します。対象はソフトウェア、サービス、オンプレミス及びクラウド形式の導入、ウェブ・メール・FTP・リムーバブルデバイスなど多様なアプリケーションです。組織の情報保護体制強化や法規制遵守が求められる中、企業のサイバーリスク低減に不可欠な市場と位置付けられています。

コンテンツ・ディスアーム・アンド・リコンストラクション市場のドライバー、制約、課題、機会は何ですか?

成長の主なドライバーは、ランサムウェアやゼロデイ攻撃の増加、リモートワーク拡大によるデータ流出リスク上昇、そして政府・業界のセキュリティ基準強化です。一方、導入コストや既存システムとの統合難易度が制約要因となります。課題としては、高度化する脅威への検知精度向上と人材不足が挙げられます。機会は、AI・機械学習を活用した自動化ソリューションや、クラウドベースのサブスクリプションモデルの拡充です。

コンテンツ・ディスアーム・アンド・リコンストラクション市場の成長トレンドは何ですか?

現在のトレンドは、AI駆動型解析エンジンの導入が急速に進んでいる点です。また、マルチクラウド環境への対応が必須となり、ハイブリッド型の防御策が主流になっています。さらに、サプライチェーン攻撃への対策として、ファイル転送プロトコルやリムーバブルデバイス向けの専用モジュールが増加しています。サービスとしては、マネージドディスアームとリコンストラクションの統合提供が拡大中です。

COVID‑19はコンテンツ・ディスアーム・アンド・リコンストラクション市場にどのような影響を与え、回復はどう進んでいますか?

パンデミックによりリモートワークが急増し、企業は外部からの不正コンテンツリスクに直面しました。その結果、2020年以降、導入案件が急増し、市場は一時的に加速しました。現在はワークスタイルの定着に伴い、継続的な投資が見込まれ、回復は緩やかに安定しています。特にクラウド型サービスの需要が高まり、オンプレミスからの移行が進行中です。

コンテンツ・ディスアーム・アンド・リコンストラクション市場の競争環境はどのようになっていますか?

主要プレイヤーはBroadcom、Cisco Systems、Check Point、Deep Secure、Forcepoint、Fortinet、JiranSecurity、OPSWAT、Resec Technologies、Sasa Softwareなどです。これら企業は製品ポートフォリオの拡充やM&Aを通じて市場シェアを争っており、技術提携や共同開発により差別化を図っています。市場は成熟期に向かいつつあり、価格競争と高度な機能提供が鍵となっています。

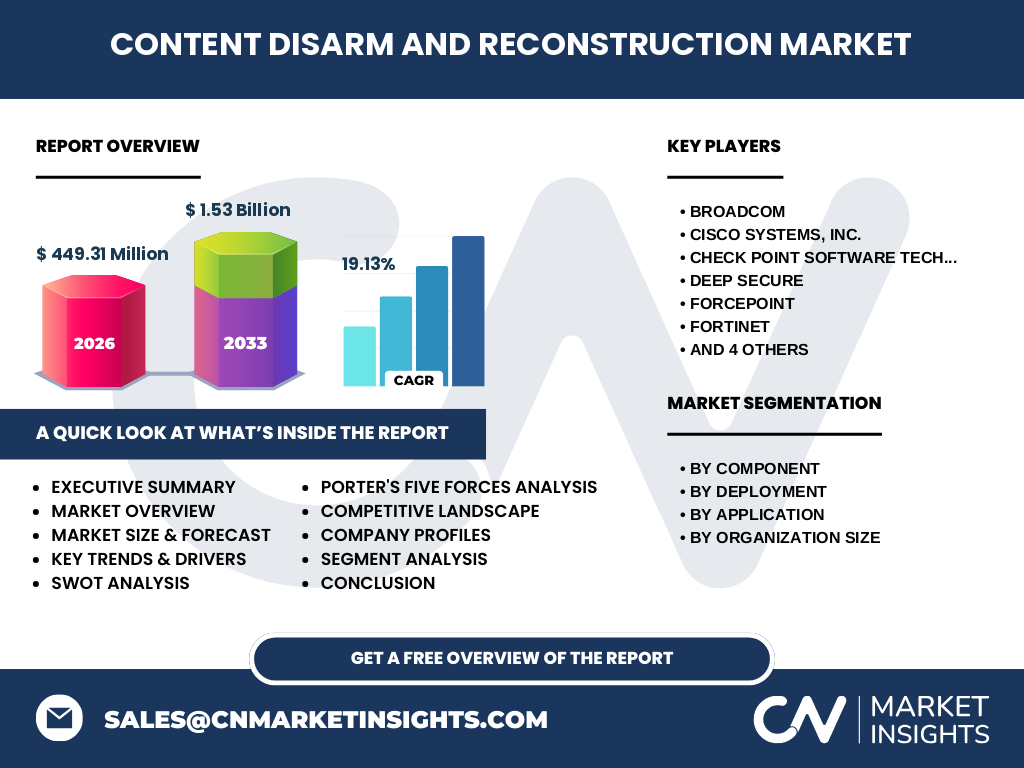

エグゼクティブサマリー‑重要な調査結果は何ですか?

2026年の市場規模は4億4,931万ドルで、2027年から2033年にかけて1億5,300万ドルへ成長し、年平均成長率は19.13%と非常に高い伸びが見込まれます。ソフトウェアとサービスが主要セグメントで、クラウド導入が急速に拡大。北米・欧州が主導する一方、アジア太平洋地域の需要も顕著に上昇しています。主要ベンダーはAIと自動化を組み込んだ新製品で差別化を進めています。

コンテンツ・ディスアーム・アンド・リコンストラクション市場の予測‑2025〜2032年の見通しは?

2026年のベースから見て、2027年以降は年平均19.13%のペースで拡大し、2032年には市場規模が約1億5,300万ドルに達すると予測されます。特にクラウド型サービスとAIベースの解析エンジンが成長ドライバーとなり、企業はサブスクリプションモデルへのシフトを加速させるでしょう。組織規模別では大企業の導入が主流ですが、中小企業向けの低コストパッケージも市場拡大に寄与します。

コンテンツ・ディスアーム・アンド・リコンストラクション市場のセグメント別規模とシェアは?

セグメントは「コンポーネント別(ソフトウェア、サービス)」「導入形態別(オンプレミス、クラウド)」「アプリケーション別(ウェブ、メール、FTP、リムーバブルデバイス)」「組織規模別(中小企業、大企業)」に分類されます。ソフトウェアが全体の約55%、サービスが45%を占め、クラウド導入がオンプレミスを上回るシェアを持ちます。アプリケーションではウェブ・メールが主要で、FTPとリムーバブルデバイスはニッチながら成長余地があります。

グローバルコンテンツ・ディスアーム・アンド・リコンストラクション市場の地域別規模とシェアは?

北米が最大の市場を形成し、欧州が次いで重要な拠点です。アジア太平円太平洋地域は急速に伸びており、特に日本、韓国、中国の企業が導入を加速しています。具体的な金額は提供されていませんが、地域別の成長率は北米・欧州が安定、アジア太平洋が高成長と推測されます。

コンテンツ・ディスアーム・アンド・リコンストラクション市場の地域分析‑各地域のパフォーマンスは?

北米では金融・医療分野の高度な規制が導入を後押しし、プライベートクラウドとハイブリッド構成が主流です。欧州はGDPR遵守が鍵となり、オンプレミスからクラウドへの移行が進行中です。APACはデジタルトランスフォーメーションの波に乗り、特に日本国内でのクラウド型サービス需要が顕著です。中東・アフリカは市場参入初期段階ながら、政府主導のサイバーセキュリティ投資が期待されます。

コンテンツ・ディスアーム・アンド・リコンストラクション市場の主要企業プロフィール‑戦略は?

Broadcomはハードウェア統合とソフトウェアポートフォリオを拡充し、エンドツーエンドの保護を提供。Ciscoはネットワークインフラと連携したディスアーム機能を組み込み、統合管理を強化。Check PointはクラウドセキュリティとAI解析の融合に注力。Fortinetは次世代ファイアウォールと連動したリアルタイム除染を提供し、サービス型ビジネスを拡大しています。その他のベンダーも特定アプリケーション向けのカスタマイズやマネージドサービスで差別化を図っています。

ポーターのファイブフォース分析‑コンテンツ・ディスアーム・アンド・リコンストラクション市場の競争要因は?

①新規参入の脅威は、技術ハードルと高い開発コストにより中程度。②代替品の脅威は、従来型アンチウイルスやEDR製品との機能重複で低~中程度。③供給者の交渉力は、AIチップやクラウド基盤提供者が強くなるため中程度。④買い手の交渉力は、大企業が大口契約を結ぶため高く、SMBは価格重視で低い。⑤既存競合間の競争は、製品差別化と価格競争が激化しており高いと評価できます。

SWOT分析‑コンテンツ・ディスアーム・アンド・リコンストラクション市場の強み・弱み・機会・脅威は?

Strength(強み):高い成長率とAI技術導入による差別化。Weakness(弱み):導入コストと専門人材不足。Opportunity(機会):クラウド・サブスクリプションモデルの拡大、APACの需要増。Threat(脅威):サイバー攻撃手法の急速な進化と規制変更リスク。

コンテンツ・ディスアーム・アンド・リコンストラクション市場のバリューチェーン分析‑価値の流れは?

バリューチェーンは「研究開発」「技術統合」「製品化」「販売・マーケティング」「導入支援・サービス」「保守・アップデート」の順に構成されます。R&DはAI・機械学習アルゴリズムに重点を置き、技術統合で既存のセキュリティプラットフォームとシームレスに結合。販売は直販とパートナー販売が混在し、導入支援はマネージドサービスとして提供されます。保守はサブスクリプションで継続的な収益を確保します。

投資インサイト‑コンテンツ・ディスアーム・アンド・リコンストラクション市場への投資戦略は?

高成長が期待できるクラウド型サービスとAI解析エンジンへの投資が有望です。特にAPACの新興市場へ早期参入することで市場シェアを確保できます。M&Aによる技術取得や、既存ベンダーとの戦略的提携もリスク分散とシナジー創出に効果的です。投資期間は5〜7年を見込んで、CAGR19.13%をベンチマークに設定すると良いでしょう。

コンテンツ・ディスアーム・アンド・リコンストラクション市場の結論‑主要なポイントは?

市場は2026年に4億4,931万ドル規模で、2032年までに1億5,300万ドルへと急成長が見込まれます。AI・クラウドが主要な成長ドライバーであり、北米・欧州に続きAPACが次の拡大エリアです。主要ベンダーは技術統合とサービス化で差別化を図っており、投資家にとっては高いリターンが期待できる分野です。

調査方法‑本調査はどのように実施されましたか?

一次データは業界インタビュー、ベンダーの年次報告、公開財務情報を収集。二次データは市場調査レポート、学術論文、政府統計を参照。定量分析には時系列回帰とCAGR算出、定性分析にはSWOT・ポーター5フォースを適用し、専門家のコンセンサスを得て最終的な予測を作成しました。

調査範囲‑本報告書のカバレッジと制限は?

対象はコンテンツ・ディスアーム・アンド・リコンストラクション技術全般で、ソフトウェア・サービス、オンプレミス・クラウド、主要アプリケーション(ウェブ・メール・FTP・リムーバブルデバイス)を含みます。地域は北米、欧州、APACを中心にグローバル視点で分析。個別企業の機密情報や未公開財務データは除外しています。

主要企業と最近の動向‑コンテンツ・ディスアーム・アンド・リコンストラクション市場のトップ企業と最新の発表は?

Broadcomは2023年にAIベースのディスアームプラットフォームをリリースし、統合管理機能を強化。Ciscoは2024年にネットワークセキュリティとディスアームを統合したクラウドサービスを開始。Check Pointは2023年に脅威インテリジェンスと自動修復機能を組み合わせた新製品を発表。Fortinetは2024年に次世代ファイアウォールにディスアーム機能を組み込み、マネージドサービスを拡充。その他のベンダーもパートナーシップやM&Aを通じて製品ラインアップを拡大しています。