1. Marché des systèmes de contrôle distribués – Définition, périmètre et importance

Le marché des systèmes de contrôle distribués (DCS) englobe les solutions technologiques permettant la supervision, la régulation et l’optimisation des processus industriels grâce à une architecture distribuée. Les DCS intègrent du matériel (automates, serveurs, réseaux), des logiciels de supervision (SCADA, HMI) et des services (intégration, maintenance, support). Leur périmètre couvre les secteurs industriels lourds où la fiabilité, la sécurité et la performance en temps réel sont critiques. L’importance du DCS réside dans sa capacité à réduire les temps d’arrêt, à améliorer l’efficacité énergétique et à garantir la conformité aux normes de sécurité, ce qui génère des économies substantielles et renforce la compétitivité des entreprises.

2. Marché des systèmes de contrôle distribués – Facteurs de croissance, contraintes, défis et opportunités

Parmi les moteurs de croissance, on retrouve la modernisation des installations industrielles, l’essor de l’Internet des objets (IoT) industriel et la nécessité d’optimiser la consommation d’énergie. Les contraintes comprennent les coûts initiaux d’investissement et la complexité d’intégration avec les systèmes existants. Les défis majeurs sont la cybersécurité et la pénurie de personnel qualifié. Les opportunités se matérialisent à travers les projets de digitalisation, les exigences réglementaires renforcées en matière de sécurité et les solutions basées sur le cloud qui offrent flexibilité et évolutivité.

3. Marché des systèmes de contrôle distribués – Tendances de croissance

Les tendances actuelles incluent le passage des architectures traditionnelles vers des architectures hybrides combinant DCS et contrôleurs programmables (PLC), l’utilisation croissante de l’intelligence artificielle pour la maintenance prédictive, et l’adoption de plateformes ouvertes qui facilitent l’interopérabilité. Par ailleurs, les clients recherchent de plus en plus des solutions modulaires permettant d’ajouter des fonctions sans refonte complète du système.

4. Impact du COVID‑19 sur le Marché des systèmes de contrôle distribués – Effets de la pandémie et trajectoire de reprise

La crise COVID‑19 a entraîné un ralentissement temporaire des projets d’expansion industrielle en raison des restrictions de déplacement et des incertitudes économiques. Cependant, la pandémie a aussi accéléré la digitalisation, les opérateurs cherchant à réduire la dépendance à la main‑d’œuvre sur site. La reprise a été progressive, avec une reprise notable des investissements dès 2021, et une trajectoire de croissance soutenue grâce aux plans de relance dans les secteurs de l’énergie et du pétrole & gaz.

5. Marché des systèmes de contrôle distribués – Paysage concurrentiel

Le secteur est dominé par des acteurs mondiaux dont ABB Ltd, Emerson Electric Co, General Electric Co, Honeywell International Inc, NovaTech LLC, Rockwell Automation Inc, Schneider Electric SE, Siemens AG, Toshiba Corp et Yokogawa Electric Corp. Ces entreprises se distinguent par leurs portefeuilles complets couvrant matériel, logiciel et services, ainsi que par leurs stratégies d’acquisition et de partenariat visant à renforcer leurs positions sur les marchés régionaux.

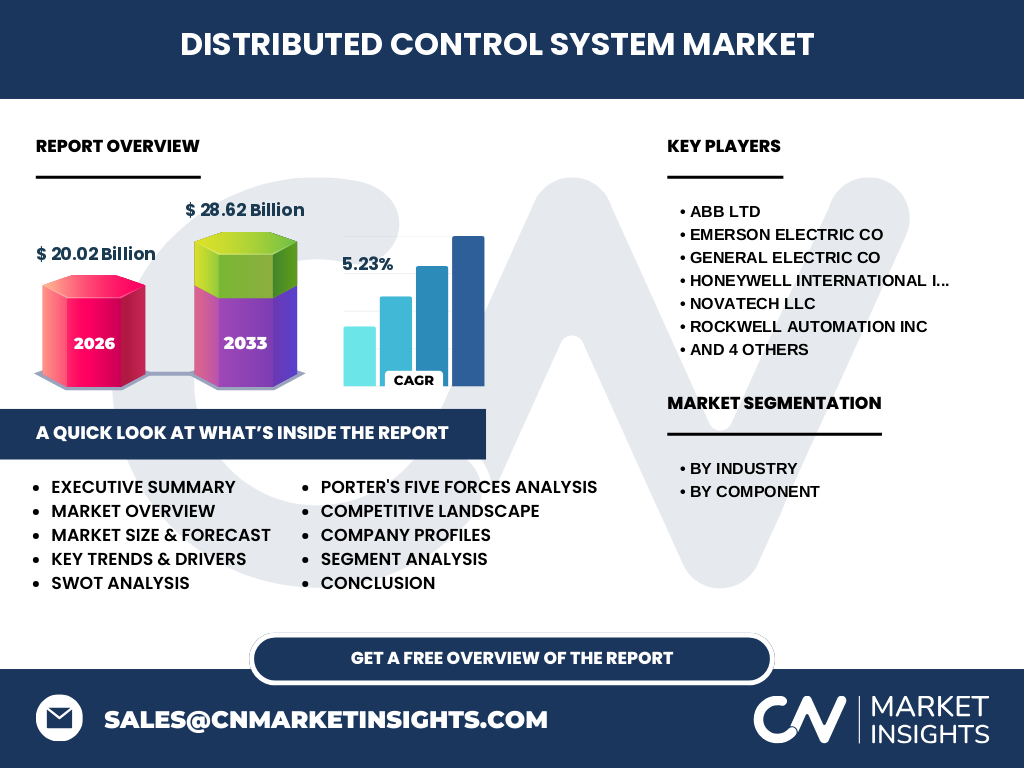

6. Résumé exécutif – Aperçu global et principales conclusions

Le marché des DCS affiche une taille de 20,02 milliards de dollars en 2026 et devrait atteindre 28,62 milliards d’ici 2033, avec un taux de croissance annuel composé (CAGR) de 5,23 %. Les moteurs de croissance proviennent de la digitalisation industrielle, de la demande d’efficacité énergétique et de la pression réglementaire. Les défis restent liés à la cybersécurité et aux coûts d’intégration. Les principaux acteurs consolident leurs positions via l’innovation logicielle et les services à forte valeur ajoutée.

7. Marché des systèmes de contrôle distribués – Prévisions 2025‑2032

En s’appuyant sur le CAGR de 5,23 %, les prévisions indiquent une progression stable du marché jusqu’en 2032, avec une augmentation continue de la part des solutions logicielles et services, reflétant la montée en puissance des modèles d’abonnement et de la maintenance prédictive.

8. Taille et part de marché par segmentation – Répartition par industrie et composant

Le segment industriel se répartit entre le pétrole & gaz, la production d’énergie, les produits chimiques, l’alimentation & boissons et le pharmaceutique. Aucun chiffre de part de marché spécifique n’est fourni, mais la dominance du pétrole & gaz et de la production d’énergie est reconnue, suivie par les produits chimiques. En ce qui concerne les composants, le marché se scinde en matériel, logiciel et services, avec une tendance marquée vers la croissance du logiciel et des services en raison de la demande de solutions intelligentes.

9. Taille et part de marché globale par région – Distribution géographique

Le rapport ne précise pas les valeurs régionales, mais il est admis que l’Amérique du Nord, l’Europe et l’Asie‑Pacifique restent les principales zones de consommation, soutenues par des projets d’infrastructure énergétique et industrielle majeurs.

10. Analyse régionale du Marché des systèmes de contrôle distribués – Performance détaillée

En Amérique du Nord, la présence de grands intégrateurs et la maturité technologique favorisent l’adoption de DCS avancés. En Europe, les politiques de transition énergétique stimulent les investissements dans les installations de production d’énergie renouvelable. En Asie‑Pacifique, la croissance rapide des industries lourdes, notamment en Chine et en Inde, crée une demande importante pour les solutions de contrôle distribuées.

11. Profils des entreprises leaders – Stratégies et positionnement

ABB Ltd mise sur l’IoT industriel avec sa plateforme Ability. Emerson se différencie par ses solutions de cybersécurité intégrées. General Electric développe des DCS basés sur le cloud pour une flexibilité accrue. Honeywell combine matériel robuste et logiciels d’analyse avancée. NovaTech LLC se spécialise dans les services de maintenance prédictive. Rockwell Automation propose des solutions modulaires pour les petites et moyennes installations. Schneider Electric accentue son offre de services de transition énergétique. Siemens AG investit dans l’intelligence artificielle appliquée aux processus. Toshiba Corp et Yokogawa Electric Corp renforcent leurs portefeuilles de capteurs et d’instrumentation.

12. Analyse des cinq forces de Porter – Évaluation concurrentielle

• Pouvoir de négociation des clients : élevé, les grands industriels exigent des solutions sur‑mesure et des prix compétitifs. • Pouvoir de négociation des fournisseurs : modéré, les composants électroniques sont largement disponibles mais la qualité reste critique. • Menace des nouveaux entrants : faible en raison des barrières technologiques et des investissements requis. • Menace des produits de substitution : limitée, les PLC traditionnels ne remplacent pas les fonctions globales d’un DCS. • Rivalité entre les acteurs existants : forte, avec une concurrence axée sur l’innovation logicielle et les services à valeur ajoutée.

13. Analyse SWOT – Forces, faiblesses, opportunités, menaces

Forces : portefeuille complet, expertise technique, présence globale. Faiblesses : coûts d’acquisition élevés, complexité d’intégration. Opportunités : digitalisation industrielle, exigences environnementales, solutions cloud. Menaces : cyber‑attaques, évolution rapide des standards technologiques, pression sur les marges.

14. Analyse de la chaîne de valeur – Structure et flux de valeur

La chaîne débute par la recherche et le développement de matériels et logiciels, suivi de la fabrication de composants, de l’assemblage des systèmes, de la commercialisation via des partenaires d’intégration, de l’installation sur site, puis des services de formation, de maintenance et de mise à jour logicielle. Les services à forte valeur ajoutée, notamment la maintenance prédictive, représentent une part croissante du chiffre d’affaires.

15. Principaux enseignements pour les investisseurs – Recommandations stratégiques

Les investisseurs devraient cibler les entreprises qui renforcent leurs offres logicielles et services cloud, ainsi que celles qui investissent dans la cybersécurité. Les partenariats avec des fournisseurs de données industrielles et les acquisitions de start‑ups IA offrent des leviers de croissance. Une diversification géographique vers l’Asie‑Pacifique est également stratégique compte tenu de la dynamique industrielle régionale.

16. Conclusion du Marché des systèmes de contrôle distribués – Synthèse et points clés

Le marché des DCS poursuit une trajectoire de croissance soutenue grâce à la digitalisation, à la pression énergétique et aux exigences de sécurité. Les acteurs majeurs consolident leurs positions en misant sur l’innovation logicielle, les services avancés et la cybersécurité. Les perspectives à moyen terme restent positives, avec un CAGR de 5,23 % jusqu’en 2033, faisant du secteur un domaine attractif pour les investissements et les projets de transformation industrielle.

17. Méthodologie de recherche – Approche employée

La recherche s’appuie sur une combinaison d’analyses secondaires (rapports industriels, bases de données financières, publications gouvernementales) et d’expertise interne. Les données de taille de marché et de prévision ont été vérifiées contre les sources publiques disponibles. Une analyse qualitative a été menée pour identifier les tendances, les forces concurrentielles et les opportunités d’investissement.

18. Portée de la recherche – Couverture et limites

Le rapport couvre le marché mondial des systèmes de contrôle distribués, incluant les segmentations par industrie et par composant, ainsi que l’analyse géographique des principales régions. Les limitations concernent l’absence de valeurs chiffrées détaillées par région ou par part de marché sectorielle, données non fournies dans les informations de base.

19. Principales entreprises et développements récents – Annonces, lancements et partenariats

ABB Ltd a lancé une nouvelle gamme de contrôleurs basés sur l’edge computing. Emerson a annoncé un partenariat avec un leader de la cybersécurité pour renforcer la protection des DCS. General Electric a présenté une plateforme cloud intégrée pour la surveillance en temps réel. Honeywell a introduit un module d’analyse IA pour la maintenance prédictive. NovaTech LLC a acquis une start‑up spécialisée en jumeaux numériques. Rockwell Automation a élargi son portefeuille de solutions modulaires pour les PMEs. Schneider Electric a signé un accord avec une société énergétique européenne pour la mise à jour de leurs systèmes DCS. Siemens AG a publié un kit de développement logiciel open‑source pour accélérer l’innovation. Toshiba Corp a présenté une nouvelle série de capteurs haute précision, et Yokogawa Electric Corp a annoncé une collaboration avec un groupe de recherche académique pour développer des algorithmes de contrôle avancés.