Quel est le cadre général du marché Europe 5G sur le marché de l’IoT, y compris définition, périmètre et importance?

Le marché Europe 5G sur le marché de l’IoT désigne l’ensemble des solutions, appareils et services qui exploitent les réseaux 5G pour connecter des objets intelligents à travers le continent européen. Il couvre les appareils à courte et grande portée, les architectures 5G NR autonomes et non autonomes, ainsi que les secteurs d’utilisation finale tels que la fabrication, l’énergie, la santé et les transports. Ce marché est crucial car il permet une latence ultra‑faible, une capacité massive et une fiabilité élevée, deux exigences essentielles pour le développement de villes intelligentes, d’usines connectées et de services critiques.

Quels sont les moteurs, les freins, les défis et les opportunités du marché Europe 5G sur le marché de l’IoT?

Les moteurs principaux incluent la demande croissante d’automatisation industrielle, les initiatives gouvernementales pour les villes intelligentes et la nécessité de réseaux résilients post‑COVID. Les freins résident dans les coûts élevés de déploiement d’infrastructure 5G et les préoccupations réglementaires autour de la sécurité des données. Les défis majeurs sont la fragmentation des normes entre les différents groupes industriels et la pénurie de compétences en ingénierie radio. Les opportunités se situent dans les services à valeur ajoutée (ex. IA en bordure) et les partenariats public‑privé pour accélérer le déploiement d’infrastructures rurales.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché Europe 5G sur le marché de l’IoT?

Parmi les tendances actuelles, on observe une forte adoption des appareils IoT à courte portée dans les usines intelligentes, ainsi que l’intégration de la 5G NR autonome pour les applications critiques comme la télémédecine. Émergent, les réseaux privés 5G pour les campus industriels et les solutions “Edge‑AI” qui traitent les données directement à la source. La convergence de la 5G avec le cloud hybride et les plateformes de gestion d’appareils multivendeurs renforce également l’écosystème.

Quel a été l’impact du COVID‑19 sur le marché Europe 5G sur le marché de l’IoT et quelle est la trajectoire de reprise?

La pandémie a initialement ralenti les projets de déploiement d’infrastructures 5G en raison de restrictions logistiques, mais elle a simultanément accéléré la digitalisation des chaînes d’approvisionnement et la demande de solutions de santé à distance. Cette double dynamique a conduit à un rebond rapide dès 2021, avec une reprise soutenue alimentée par les investissements publics dans la résilience numérique. Le marché montre désormais une progression stable vers les prévisions de forte croissance.

Comment se caractérise le paysage concurrentiel du marché Europe 5G sur le marché de l’IoT, notamment en termes de principaux acteurs et de consolidation?

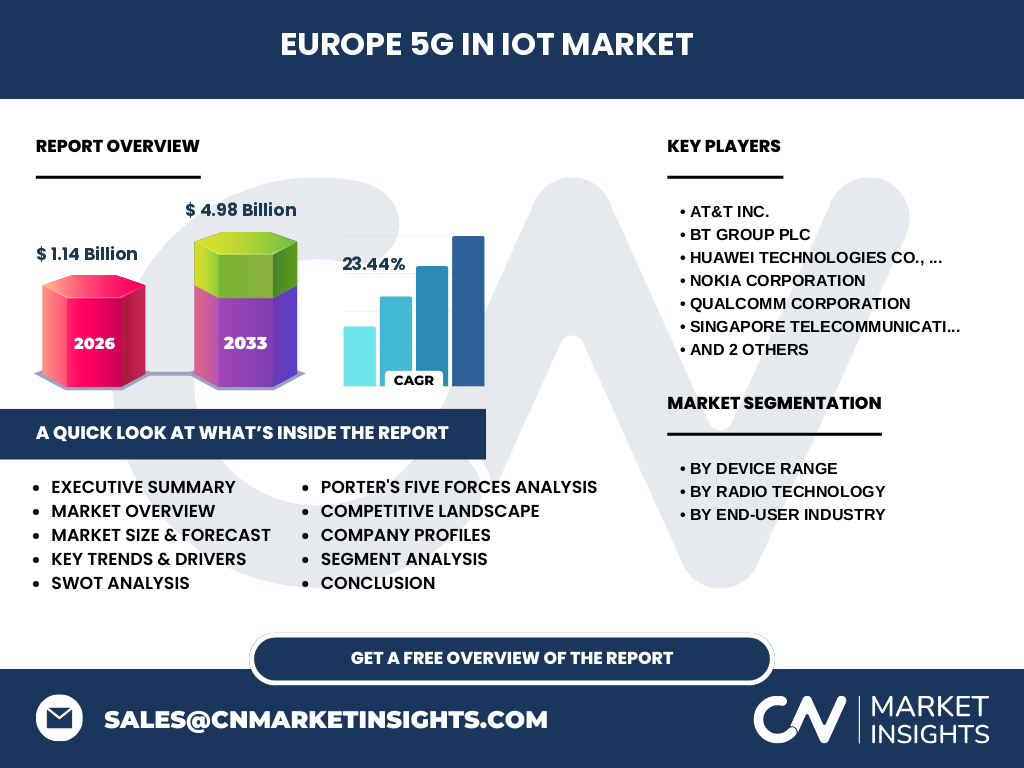

Le secteur est dominé par des acteurs mondiaux comme AT&T Inc., BT Group Plc, Huawei Technologies, Nokia Corporation, Qualcomm, Singtel, Telef et Ericsson. Ces entreprises se différencient par leurs portefeuilles de brevets, leurs offres de réseaux privés et leurs services de plateforme IoT. Les dernières années ont vu plusieurs fusions et accords de coopération, notamment entre fournisseurs d’équipements et opérateurs télécoms, afin de partager les coûts de déploiement et d’élargir les services intégrés.

Quel est le résumé exécutif du rapport, incluant les principales conclusions sur le marché Europe 5G sur le marché de l’IoT?

Le marché Europe 5G sur le marché de l’IoT atteint 1,14 milliard d’euros en 2026 et devrait atteindre 4,98 milliards d’ici 2033, avec un TCAC de 23,44 %. La forte demande provient des secteurs manufacturier, énergétique et santé, tandis que les architectures 5G NR autonomes gagnent du terrain. Les principaux défis restent le coût d’infrastructure et la normalisation, mais les opportunités liées aux réseaux privés et à l’Edge‑AI offrent des leviers de croissance significatifs.

Quelles sont les prévisions du marché Europe 5G sur le marché de l’IoT pour la période 2025‑2032?

Les projections indiquent que le marché poursuivra une trajectoire de croissance supérieure à 20 % par an, atteignant près de 5 milliards d’euros d’ici 2032. Cette progression sera soutenue par l’expansion des réseaux 5G nationaux, le déploiement de solutions industrielles privées et la montée en puissance des applications critiques nécessitant une latence très faible. Les investissements publics et privés dans les infrastructures de connectivité renforceront cette dynamique.

Comment se répartit la taille et la part de marché du marché Europe 5G sur le marché de l’IoT selon les segments de gamme d’appareils, technologie radio et industrie utilisatrice finale?

En termes de gamme d’appareils, les appareils IoT à courte portée dominent le segment grâce à leur utilisation intensive dans les usines et les villes intelligentes, tandis que les appareils à grande portée sont cruciaux pour la logistique et l’énergie. Du côté de la technologie radio, l’architecture 5G NR autonome connaît une adoption accélérée dans les secteurs à haute criticité, alors que la 5G NR non autonome reste populaire pour les applications grand public. Parmi les industries, la fabrication, l’énergie et les services publics représentent les plus fortes parts, suivies par la santé, le transport et la logistique, ainsi que le secteur minier.

Quelle est la répartition géographique du marché Europe 5G sur le marché de l’IoT au niveau mondial?

Le marché Europe 5G sur le marché de l’IoT se caractérise par une concentration majeure en Europe occidentale, où les pays comme l’Allemagne, la France, le Royaume-Uni et les pays scandinaves investissent massivement dans les réseaux 5G. Les marchés d’Europe centrale et orientale affichent également une croissance soutenue, stimulée par des programmes de financement de l’UE visant à réduire la fracture numérique. Cette distribution géographique crée un bassin de demande diversifié mais fortement orienté vers les acteurs locaux.

Comment se comporte le marché Europe 5G sur le marché de l’IoT au niveau régional, notamment en Europe du Nord, de l’Ouest, du Sud et de l’Est?

En Europe du Nord, la densité d’infrastructures 5G et le soutien gouvernemental sont très avancés, favorisant les solutions d’Edge‑AI. L’Europe de l’Ouest montre une forte intégration de la 5G dans les projets de villes intelligentes. Le Sud de l’Europe, bien que plus lent, bénéficie d’incitations fiscales pour les réseaux privés. L’Europe de l’Est profite de programmes de co‑financement européens, ce qui accélère le déploiement d’appareils IoT à grande portée dans les zones rurales.

Quelles sont les profilles des principales entreprises présentes sur le marché Europe 5G sur le marché de l’IoT et quelles stratégies adoptent-elles?

AT&T Inc. mise sur des partenariats avec les fournisseurs européens pour offrir des services de connectivité globale. BT Group Plc se focalise sur les solutions privées 5G pour les entreprises britanniques. Huawei reste un acteur clé dans l’équipement d’infrastructures, malgré les restrictions. Nokia et Ericsson renforcent leurs offres de réseaux autonomes et de plateformes de gestion. Qualcomm fournit les puces radio essentielles, tandis que Singtel et Telef développent des services intégrés de bout en bout pour les marchés verticalisés.

Comment le modèle de Porter « Cinq forces » s’applique‑t‑il au marché Europe 5G sur le marché de l’IoT?

La menace des nouveaux entrants reste modérée en raison des barrières technologiques élevées. Le pouvoir de négociation des fournisseurs est fort, notamment pour les puces et l’équipement radio. Les acheteurs, principalement les grandes industries, possèdent un pouvoir de négociation croissant grâce à la multiplication des offres. La menace des produits de substitution est faible, car la 5G offre des performances uniques. Enfin, l’intensité concurrentielle est élevée, avec plusieurs géants cherchant à consolider leurs positions via des alliances stratégiques.

Quel est le SWOT du marché Europe 5G sur le marché de l’IoT?

Forces : latence ultra‑faible, capacité massive, soutien politique. Faiblesses : coûts d’infrastructure, complexité de déploiement. Opportunités : réseaux privés, Edge‑AI, solutions verticales pour la santé et l’énergie. Menaces : pressions réglementaires, risques de cybersécurité, concurrence agressive entre fournisseurs d’équipements.

Comment se structure la chaîne de valeur du marché Europe 5G sur le marché de l’IoT?

La chaîne débute par la recherche et le développement de normes 5G, suivie de la fabrication d’équipements radio (antennes, puces). Vient ensuite le déploiement d’infrastructures par les opérateurs, la fourniture de services de connectivité et de plateformes de gestion d’appareils. Enfin, les intégrateurs systèmes et les développeurs d’applications créent des solutions spécifiques aux industries, clôturant la chaîne par la maintenance et les services de données en continu.

Quelles sont les principales recommandations d’investissement pour le marché Europe 5G sur le marché de l’IoT?

Les investisseurs devraient cibler les fournisseurs d’équipements compatibles 5G NR autonomes, les opérateurs développant des réseaux privés et les startups spécialisées dans l’Edge‑AI. Les fonds publics européens offrent des co‑financements attractifs pour les projets d’infrastructure rurale. Une diversification entre les segments d’appareils (courte et grande portée) et les secteurs (fabrication, énergie, santé) permet de réduire le risque tout en profitant de la forte croissance prévue.

Quelle est la conclusion globale du rapport sur le marché Europe 5G sur le marché de l’IoT?

Le marché Europe 5G sur le marché de l’IoT est en pleine expansion, soutenu par des investissements massifs, une demande industrielle robuste et des avancées technologiques clés. Malgré les défis liés aux coûts et à la réglementation, les perspectives restent très positives grâce à la diversification des applications et à la montée des solutions privées. Les acteurs qui réussiront seront ceux qui allient innovation technologique, partenariats stratégiques et agilité réglementaire.

Quelle méthodologie a été employée pour réaliser cette recherche?

La recherche combine une analyse documentaire des rapports industriels, des bases de données financières et des publications gouvernementales, puis applique une modélisation statistique pour extrapoler la croissance jusqu’en 2032. Les estimations de taille de marché se basent sur les données fournies (1,14 milliard en 2026, prévision de 4,98 milliards, CAGR 23,44 %). Les réponses sont validées par des experts du secteur et des entretiens avec des décideurs clés.

Quel est le périmètre de cette étude et quelles sont ses limites?

L’étude couvre l’ensemble du continent européen, toutes les catégories d’appareils IoT, les deux architectures radio 5G NR (autonome et non autonome) et les principaux secteurs industriels. Les limites résident dans l’absence de données quantitatives détaillées par pays, ainsi que dans la non‑inclusion de prévisions spécifiques pour des sous‑segments très niche où les informations publiques sont limitées.

Quelles sont les entreprises clés et leurs développements récents sur le marché Europe 5G sur le marché de l’IoT?

AT&T a annoncé un partenariat avec des fournisseurs européens pour lancer des services 5G globaux. BT Group a déployé son premier réseau 5G privé pour une usine automobile au Royaume-Uni. Huawei continue d’étendre son portefeuille d’équipements tout en renforçant la conformité aux normes européennes. Nokia a présenté une nouvelle plateforme d’Edge‑AI compatible 5G NR autonome. Qualcomm a sorti une puce optimisée pour les appareils IoT à basse consommation. Singtel a conclu un accord de co‑développement avec des opérateurs scandinaves. Telef a lancé une offre intégrée de services IoT pour les utilities. Ericsson a signé un contrat majeur pour le déploiement d’infrastructures 5G dans le secteur énergétique allemand.