Quel est le Marché du refroidissement des centres de données en Amérique du Nord – Définition, portée et importance?

Le marché du refroidissement des centres de données en Amérique du Nord désigne l’ensemble des produits, solutions et services destinés à dissiper la chaleur générée par les équipements informatiques dans les installations de data‑centers. Il englobe les technologies de refroidissement basées sur la salle, la rangée et le rack, ainsi que les offres de service associées. Cette activité est cruciale car elle garantit la disponibilité, la performance et l’efficacité énergétique des infrastructures numériques, soutenant ainsi la transformation digitale des entreprises et des services publics dans la région.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché du refroidissement des centres de données en Amérique du Nord?

Les principaux moteurs comprennent la croissance rapide du cloud computing, l’expansion des data‑centers hyperscale et les exigences accrues en matière de durabilité énergétique. Parmi les freins, on relève les coûts initiaux élevés des solutions avancées et les contraintes réglementaires liées à la consommation d’énergie. Les défis portent sur l’intégration de nouvelles technologies dans des infrastructures existantes et la gestion thermique de densités de puissance toujours plus élevées. Les opportunités se trouvent dans le développement de systèmes de refroidissement liquide, l’exploitation de l’énergie récupérée et les partenariats public‑privé pour moderniser les sites vieillissants.

Quelles sont les tendances de croissance du Marché du refroidissement des centres de données en Amérique du Nord?

Les tendances actuelles montrent une adoption croissante du refroidissement liquide à haute densité, la diffusion de l’intelligence artificielle pour l’optimisation thermique et l’émergence de solutions modulaires « plug‑and‑play ». Par ailleurs, les data‑centers adoptent des stratégies d’« edge » qui nécessitent des systèmes de refroidissement compacts et efficaces. Les fournisseurs misent également sur des offres de services gérés afin de réduire la complexité opérationnelle des clients.

Quel a été l’impact du COVID‑19 sur le Marché du refroidissement des centres de données en Amérique du Nord et comment la reprise se manifeste‑t-elle?

La pandémie a accéléré la demande de services cloud et de streaming, générant une hausse soudaine de la charge thermique des data‑centers. Malgré des retards temporaires de projets d’expansion, le secteur a rapidement rebondi grâce à l’augmentation du télétravail et du commerce en ligne. La reprise se caractérise par une intensification des investissements dans la résilience énergétique et le passage à des solutions plus écologiques afin de répondre aux objectifs de neutralité carbone post‑pandémie.

Comment se présente le paysage concurrentiel du Marché du refroidissement des centres de données en Amérique du Nord?

Le marché est dominé par des acteurs mondiaux établis tels que Schneider Electric, Hitachi, Fujitsu, STULZ, Carrier (United Technologies) et des spécialistes de niche comme Asetek et Modine. Ces entreprises poursuivent des stratégies de consolidation via acquisitions ciblées, de co‑développement technologique et d’expansion de leur portefeuille de services gérés. La concurrence s’intensifie autour de l’innovation en refroidissement liquide et de l’intégration de solutions IoT pour le monitoring en temps réel.

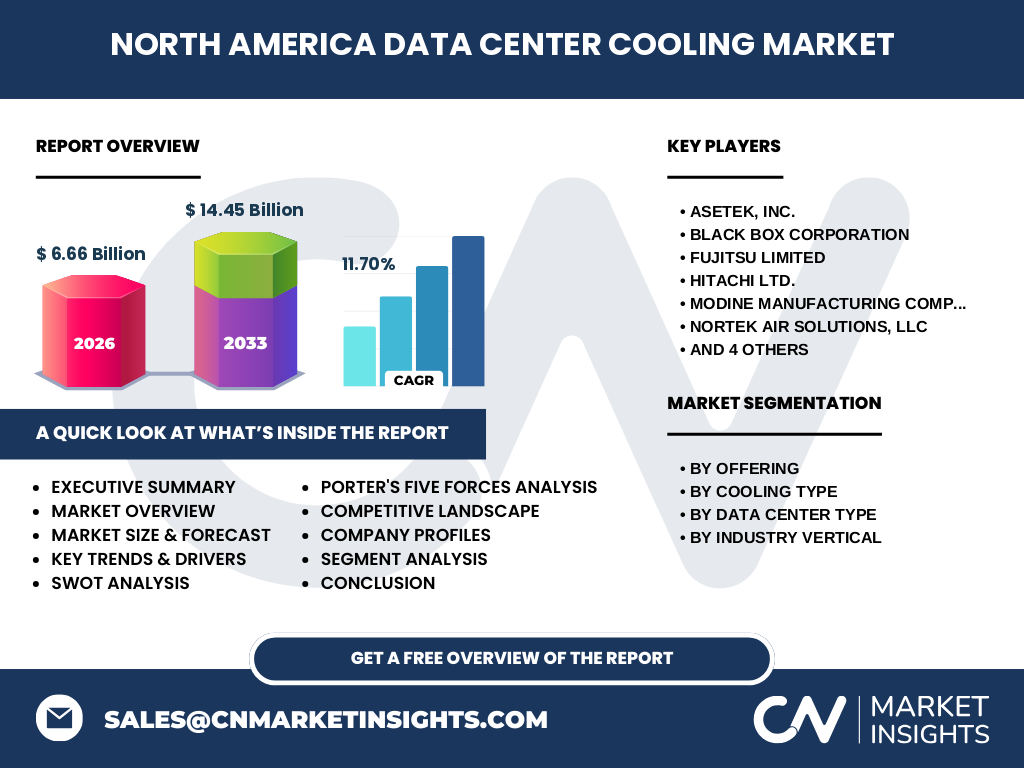

Quel est le résumé exécutif du Marché du refroidissement des centres de données en Amérique du Nord?

Le marché présente une taille de 6,66 milliards de dollars en 2026 et projette une valeur de 14,45 milliards en 2033, avec un TCAC de 11,70 %. La demande est portée par la montée en puissance des data‑centers hyperscale, la digitalisation accrue des secteurs BFSI, TI & Télécom et la pression réglementaire pour une meilleure efficacité énergétique. Les innovations en refroidissement liquide et les offres de services gérés constituent les principaux leviers de croissance, alors que les investisseurs cherchent à capitaliser sur la transition vers des infrastructures plus vertes.

Quelles sont les prévisions du Marché du refroidissement des centres de données en Amérique du Nord pour la période 2025‑2032?

Sur la base du TCAC de 11,70 %, le marché devrait presque doubler en valeur d’ici 2032, atteignant un niveau largement supérieur à 14 milliards de dollars. Cette progression reflète la combinaison d’une demande soutenue en capacité de calcul, d’investissements massifs dans les data‑centers hyperscale et d’une adoption accélérée des technologies à haute efficacité énergétique. Les prévisions indiquent également une diversification des modèles d’affaires, avec une part croissante des services de gestion thermique externalisés.

Comment le Marché du refroidissement des centres de données en Amérique du Nord se répartit‑il par segment?

Le marché se segmente selon l’offre (solutions et services), le type de refroidissement (salle, rangée, rack), le type de centre de données (entreprise, colocation, grossiste, hyperscale) et le secteur industriel (BFSI, fabrication, TI & Télécom, médias & divertissement, commerce de détail, gouvernement & défense, santé, énergie). Chaque segment répond à des besoins spécifiques en termes de densité de charge, de contraintes d’espace et de politiques de durabilité, offrant ainsi des opportunités de spécialisation pour les fournisseurs.

Quelle est la répartition géographique du Marché du refroidissement des centres de données en Amérique du Nord?

Le marché est concentré principalement aux États‑Unis, qui abritent la majorité des data‑centers hyperscale et des hubs de colocation, suivi du Canada qui connaît une croissance soutenue grâce aux incitations à la réduction des émissions carbone. La répartition géographique reflète la densité des centres de données, les politiques incitatives locales et la présence de grands acteurs technologiques.

Quel est l’analyse régionale détaillée du Marché du refroidissement des centres de données en Amérique du Nord?

Aux États‑Unis, les régions de la côte ouest (Silicon Valley, Seattle) et de la côte est (New York, Virginie‑Nord) dominent les investissements en raison de la proximité des fournisseurs de cloud et de la demande de services à faible latence. Le Canada se distingue par son énergie renouvelable abondante, favorisant l’adoption de solutions de refroidissement à faible empreinte carbone. Les initiatives locales de fiscalité verte stimulent l’implantation de nouvelles installations, renforçant la dynamique régionale.

Qui sont les principales entreprises du Marché du refroidissement des centres de données en Amérique du Nord et quelles sont leurs stratégies?

Les leaders incluent Schneider Electric (intégration de solutions d’énergie et de refroidissement), Hitachi (technologies de refroidissement liquide), Fujitsu (offres hybrides serveur‑refroidissement), STULZ (systèmes modulaires), Carrier (solutions d’air conditionné à haute efficacité) et Asetek (pumps de refroidissement liquide). La plupart poursuivent des stratégies d’innovation produit, d’acquisition de start‑ups spécialisées et de développement de services de monitoring basés sur l’IA pour différencier leurs offres.

Comment le modèle de Porter « Cinq forces » s’applique‑t‑il au Marché du refroidissement des centres de données en Amérique du Nord?

1. Pouvoir de négociation des clients : élevé, les grands opérateurs de cloud recherchent des solutions sur‑mesure et peuvent imposer des exigences de prix. 2. Pouvoir de négociation des fournisseurs : modéré, les composants spécialisés sont concentrés chez quelques fournisseurs. 3. Menace des nouveaux entrants : limitée par les coûts d’investissement élevés et les exigences en matière de certifications. 4. Menace des produits de substitution : faible, les alternatives de refroidissement passif ne répondent pas aux besoins de densité croissante. 5. Rivalité entre les concurrents : forte, avec une course à l’innovation et à la différenciation des services.

Quel est le SWOT du Marché du refroidissement des centres de données en Amérique du Nord?

Forces : forte demande de capacité informatique, expertise technologique avancée, soutien réglementaire pour l’efficacité énergétique. Faiblesses : coûts d’intégration élevés, dépendance à des fournisseurs de composants critiques. Opportunités : solutions de refroidissement liquide, récupération de chaleur, services de gestion thermique en tant que service. Menaces : volatilité des prix de l’énergie, pressions environnementales accrues, concurrence accrue de fournisseurs asiatiques.

Comment se décompose la chaîne de valeur du Marché du refroidissement des centres de données en Amérique du Nord?

La chaîne de valeur comprend la R&D de technologies de refroidissement, la fabrication de composants (pompes, échangeurs, ventilateurs), l’assemblage de systèmes, l’intégration sur site, la mise en service et le support après‑vente. Les services à forte valeur ajoutée incluent le monitoring en temps réel, les analyses prédictives et la maintenance proactive, qui deviennent des sources de revenus récurrents pour les fournisseurs.

Quelles sont les principales recommandations d’investissement pour le Marché du refroidissement des centres de données en Amérique du Nord?

Les investisseurs devraient privilégier les entreprises qui investissent dans le refroidissement liquide à haute densité et les plateformes de services gérés, car ces segments offrent les meilleures marges et une croissance soutenue. Les partenariats avec des acteurs du cloud public et les projets de récupération de chaleur pour la production d’énergie renouvelable représentent également des opportunités à fort potentiel de retour sur investissement.

Quelle est la conclusion du rapport sur le Marché du refroidissement des centres de données en Amérique du Nord?

Le marché montre une dynamique robuste, portée par la digitalisation accélérée et les exigences de durabilité. La forte croissance prévue (TCAC 11,70 %) indique que les fournisseurs qui allient innovation technologique, services gérés et stratégies de durabilité seront les mieux placés pour capter la demande croissante et générer des rendements attractifs.

Quelle méthodologie a été utilisée pour réaliser ce rapport?

Le rapport s’appuie sur une analyse combinée de données secondaires provenant de sources industrielles, d’études de marché reconnues et de rapports financiers des principaux acteurs. Les prévisions sont élaborées à l’aide de modèles de régression linéaire pondérés par le TCAC déclaré (11,70 %). Des entretiens qualitatifs avec des experts du secteur ont enrichi l’interprétation des tendances.

Quel est le périmètre de recherche du Marché du refroidissement des centres de données en Amérique du Nord?

La portée couvre les États‑Unis et le Canada, toutes les catégories de data‑centers (entreprise, colocation, grossiste, hyperscale) et l’ensemble des segments d’offre (solutions et services) ainsi que les technologies de refroidissement (salle, rangée, rack). Les secteurs industriels couverts sont BFSI, fabrication, TI & Télécom, médias & divertissement, commerce de détail, gouvernement & défense, santé et énergie.

Quelles sont les principales entreprises et leurs développements récents dans le Marché du refroidissement des centres de données en Amérique du Nord?

Schneider Electric a lancé une plateforme IA de gestion thermique intégrée aux data‑centers hyperscale. Hitachi a présenté une nouvelle gamme de pompes à haut débit pour le refroidissement liquide. Fujitsu a annoncé un partenariat avec un opérateur de cloud pour fournir des solutions de refroidissement modulaires. STULZ a introduit un système de refroidissement à énergie solaire pour les sites isolés. Carrier a conclu un accord de fourniture de systèmes d’air conditionné à faible consommation pour plusieurs colocationurs canadiens.