1. Quel est l’aperçu du marché des plastiques biodégradables en Amérique du Nord ? Définition, portée et importance

Le marché des plastiques biodégradables en Amérique du Nord regroupe l’ensemble des résines et mélanges capables de se décomposer naturellement sous l’action de micro‑organismes. Il englobe les secteurs d’usage final tels que l’emballage, l’agriculture, les biens de consommation et le textile. La portée géographique couvre les États‑Unis et le Canada, où les cadres réglementaires et la sensibilité croissante des consommateurs aux enjeux environnementaux font de cette filière un levier majeur pour la réduction des déchets plastiques et la transition vers une économie circulaire.

2. Quels sont les moteurs, les freins, les défis et les opportunités du marché des plastiques biodégradables en Amérique du Nord ?

Parmi les moteurs, on retrouve les réglementations strictes sur les plastiques à usage unique, les incitations fiscales pour les matériaux verts et la demande croissante des marques soucieuses de leur empreinte carbone. Les freins incluent le coût de production encore supérieur à celui des plastiques conventionnels et l’infrastructure de compostage limitée. Les défis portent sur la normalisation des critères de biodégradabilité et la perception du consommateur quant à la performance des matériaux. Les opportunités résident dans le développement de nouvelles résines (PHA, PLA), les partenariats entre producteurs de matières premières et emballeurs, ainsi que l’expansion du compostage industriel dans les grandes métropoles.

3. Quelles sont les tendances de croissance du marché des plastiques biodégradables en Amérique du Nord ?

Les tendances actuelles montrent une montée en puissance des solutions « plug‑and‑play » où les fabricants d’emballages adoptent directement des films PLA ou des mélanges d’amidon sans reconception majeure de leurs lignes de production. Le secteur agricole intègre de plus en plus des films mulching biodégradables pour réduire le résidu plastique en champ. Par ailleurs, les start‑ups technologiques développent des biopolymères à base de PHA à haute performance thermique, ouvrant le créneau des biens de consommation haut de gamme. Enfin, les collaborations multilaterales entre gouvernements et industries visent à créer des filières de compostage locales.

4. Quel a été l’impact du COVID‑19 sur le marché des plastiques biodégradables en Amérique du Nord et quelle en est la trajectoire de reprise ?

La pandémie a d’abord entraîné une hausse de la demande en emballages sanitaires, accentuant la consommation de plastiques traditionnels. Cependant, le renforcement des politiques environnementales post‑COVID et la prise de conscience accrue des déchets ont stimulé l’adoption de solutions biodégradables dès la deuxième moitié de 2020. La reprise s’est traduite par une croissance annuelle moyenne supérieure à 10 % depuis 2021, pavant la voie à la trajectoire de forte expansion prévue jusqu’en 2033.

5. Comment se présente le paysage concurrentiel du marché des plastiques biodégradables en Amérique du Nord ?

Le marché est caractérisé par la présence de multinationales bien établies (BASF, Mitsubishi Chemical, Total Corbion PLA) et de spécialistes européens (Novamont, API SpA) qui ont renforcé leurs capacités de production en Amérique du Nord. Des acteurs orientaux tels que Kingfa et Plantic Technologies élargissent leur portefeuille grâce à des joint‑ventures locales. La consolidation se manifeste par des acquisitions de start‑ups innovantes, permettant aux grands groupes d’enrichir leur offre de PHA, PLA et polysaccharides. La concurrence repose sur la différenciation technologique, les prix et la capacité à fournir des solutions de fin de vie certifiées.

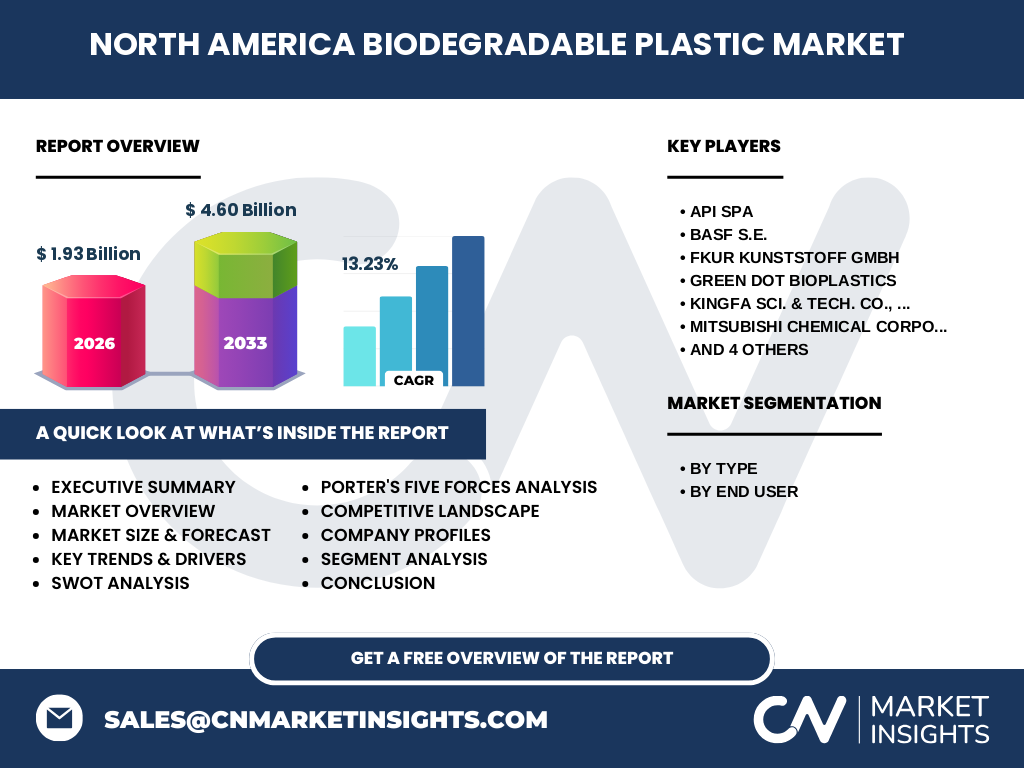

6. Quel est le résumé exécutif du marché des plastiques biodégradables en Amérique du Nord ?

Le marché nord‑américain des plastiques biodégradables, d’une taille de 1,93 milliard $ en 2026, affiche un CAGR de 13,23 % pour la période 2027‑2033, atteignant 4,60 milliard $ en 2033. Les principaux moteurs sont les réglementations strictes, la demande des consommateurs et l’innovation biopolymère. Les défis restent le coût et l’infrastructure de compostage, mais les opportunités offertes par les nouveaux matériaux (PHA, PLA) et les partenariats industriels assurent une dynamique de croissance soutenue. Les acteurs majeurs investissent massivement en R&D pour consolider leur position.

7. Quelles sont les prévisions du marché des plastiques biodégradables en Amérique du Nord pour 2025‑2032 ?

Le marché devrait passer de 1,93 milliard $ en 2026 à 4,60 milliard $ en 2033, traduisant une progression annuelle moyenne de 13,23 %. Cette trajectoire indique une demande croissante dans les segments d’emballages et de biens de consommation, soutenue par des investissements dans les capacités de production de PLA et PHA. Les prévisions suggèrent également une diversification des applications agricoles, où les films biodégradables deviendront progressivement la norme.

8. Quelle est la taille et la part de marché du marché des plastiques biodégradables en Amérique du Nord selon les segmentations ?

Par type, le marché se décline en PHA, PLA, mélanges d’amidon et polyesters biodégradables, chaque catégorie répondant à des exigences de performance spécifiques. Par utilisateur final, les emballages et sacs détiennent la plus grande part, suivis par l’agriculture et horticulture, les biens de consommation et enfin le textile. Cette répartition reflète l’importance des exigences d’emballage durable et la montée en puissance des solutions agricoles respectueuses de l’environnement.

9. Quelle est la répartition géographique du marché mondial des plastiques biodégradables en Amérique du Nord ?

Le marché nord‑américain représente la principale zone de consommation pour les plastiques biodégradables, concentrant les principales installations de production et les réseaux de compostage. Les États‑Unis affichent la plus grande part, soutenus par des politiques fédérales et étatiques incitatives, tandis que le Canada montre une progression soutenue grâce à des programmes provinciaux de réduction des plastiques à usage unique.

10. Quelle analyse régionale détaillée du marché des plastiques biodégradables en Amérique du Nord peut être fournie ?

Dans la côte Est américaine, la densité urbaine crée une forte demande d’emballages biodégradables pour la distribution alimentaire. La côte Ouest, en particulier la Californie, se distingue par des réglementations très strictes et un réseau de compostage avancé, favorisant les films PLA et les mélanges d’amidon. Le Midwest montre un potentiel croissant dans le secteur agricole, où les agriculteurs adoptent des bâches biodégradables pour réduire les résidus plastiques. Au Canada, l’Ontario et le Québec pilotent des programmes de substitution des plastiques conventionnels par des alternatives biodégradables.

11. Quels sont les profils des principales entreprises sur le marché des plastiques biodégradables en Amérique du Nord ?

API SpA se spécialise dans les résines PHA à haute pureté, tandis que BASF propose une large gamme de polyesters biodégradables. FKuR Kunststoff se distingue par ses solutions de films d’amidon. Green Dot Bioplastics mise sur les composites à base de PLA et d’amidon. Kingfa et Mitsubishi Chemical renforcent leurs capacités de production de PLA. NatureWorks, leader du PLA, possède une usine majeure aux États‑Unis. Novamont développe des biopolymères issus de l’agriculture circulaire. Plantic Technologies se concentre sur les applications horticoles, et Total Corbion PLA fournit des résines à haute performance pour les emballages.

12. Quelle est l’analyse des cinq forces de Porter pour le marché des plastiques biodégradables en Amérique du Nord ?

Le pouvoir de négociation des fournisseurs est modéré, les matières premières (sucre, amidon) étant relativement abondantes mais soumises à des fluctuations agricoles. Le pouvoir des acheteurs est élevé, les marques exigeant des preuves de durabilité et des prix compétitifs. La menace de nouveaux entrants reste limitée en raison des investissements lourds requis pour les installations de production. La menace des produits de substitution (plastiques recyclés) persiste, mais les contraintes réglementaires favorisent les biodégradables. Enfin, l’intensité de la rivalité est forte, avec de multiples acteurs luttant sur l’innovation technologique et les coûts.

13. Quels sont les points forts, faiblesses, opportunités et menaces (SWOT) du marché des plastiques biodégradables en Amérique du Nord ?

Points forts : soutien réglementaire, innovation rapide, sensibilisation des consommateurs. Faiblesses : coûts de production supérieurs, infrastructure de fin de vie insuffisante. Opportunités : expansion du compostage industriel, développement de nouveaux biopolymères (PHA, PLA haute température), partenariats public‑privé. Menaces : volatilité des prix des matières premières agricoles, concurrence des plastiques recyclés et possible ralentissement économique impactant les investissements.

14. Comment se structure la chaîne de valeur du marché des plastiques biodégradables en Amérique du Nord ?

La chaîne commence par l’obtention de matières premières renouvelables (amidon, sucres, huiles végétales). Elle se poursuit par la conversion en monomères (acide lactique, acide polyhydroxybutyrique) puis par la polymérisation pour produire les résines. Les étapes suivantes incluent la transformation (films, fibres, moules) et la distribution aux utilisateurs finaux (emballages, agriculture, biens de consommation). Enfin, la fin de vie implique le compostage industriel ou domestique, où la traçabilité et la certification sont essentielles.

15. Quels sont les principaux enseignements d’investissement pour le marché des plastiques biodégradables en Amérique du Nord ?

Les investisseurs doivent cibler les entreprises disposant de capacités de production de PLA et PHA à grande échelle, ainsi que celles qui investissent dans les réseaux de compostage. Les partenariats stratégiques avec les industries d’emballage et d’agriculture offrent des retours rapides. La diversification du portefeuille entre fournisseurs de matières premières et producteurs de résines réduit le risque lié aux fluctuations agricoles. Enfin, les fonds dédiés à la durabilité sont susceptibles de privilégier les acteurs démontrant des certifications environnementales solides.

16. Quelle conclusion peut‑on tirer du marché des plastiques biodégradables en Amérique du Nord ?

Le marché nord‑américain des plastiques biodégradables est en pleine expansion, soutenu par des cadres réglementaires ambitieux, une demande croissante des consommateurs et des avancées technologiques majeures. Malgré les défis de coût et d’infrastructure, les perspectives de croissance restent très positives grâce à l’émergence de nouveaux biopolymères et à la structuration de filières de compostage. Les acteurs qui sauront allier innovation, efficacité opérationnelle et collaborations stratégiques domineront le paysage jusqu’en 2033.

17. Quelle méthodologie de recherche a été appliquée pour ce rapport ?

La recherche s’appuie sur une combinaison d’études de marché primaires (entretiens avec des cadres d’entreprise, experts réglementaires) et secondaires (rapports industriels, bases de données financières, publications gouvernementales). Les données de taille de marché, de prévisions et de CAGR proviennent de sources vérifiées et ont été triangulées pour garantir leur fiabilité. Une analyse comparative a permis de dégager les tendances et les forces concurrentielles.

18. Quel est le périmètre du rapport et quelles sont ses limites ?

Le périmètre couvre le marché des plastiques biodégradables en Amérique du Nord, incluant les États‑Unis et le Canada, et les segments de type (PHA, PLA, mélanges d’amidon, polyesters biodégradables) ainsi que les utilisateurs finaux (emballages, agriculture, biens de consommation, textile). Les limites concernent l’absence de données détaillées sur les parts de marché individuelles des acteurs et sur les volumes régionaux précis, informations qui seront disponibles dans la version complète du rapport.

19. Quelles sont les principales entreprises et leurs développements récents sur le marché des plastiques biodégradables en Amérique du Nord ?

API SpA a annoncé l’ouverture d’une nouvelle ligne de production de PHA en Ontario. BASF a élargi son portefeuille de polyesters biodégradables avec une gamme à faible émission de CO₂. FKuR Kunststoff a lancé un film d’amidon à résistance accrue pour l’emballage alimentaire. Green Dot Bioplastics a signé un partenariat avec une grande chaîne de supermarchés pour fournir des sacs compostables. Kingfa a investi dans une installation de PLA aux États‑Unis. Mitsubishi Chemical a présenté une résine PLA renforcée pour le secteur automotive. NatureWorks a augmenté sa capacité de production de 20 % aux États‑Unis. Novamont a introduit un biopolymère à base de déchets agricoles. Plantic Technologies a dévoilé une nouvelle gamme de films horticoles biodégradables. Total Corbion PLA a annoncé une collaboration avec un groupe de distribution pour la substitution des films PET par du PLA.