北米生分解性プラスチック市場の概要 - 定義、範囲、重要性は何ですか?

北米生分解性プラスチック市場は、自然環境中で微生物の作用により一定期間で分解されるプラスチック素材の製造・供給・利用に関わる全ての活動を指します。対象となる素材は主にPHA、PLA、でんぷんブレンド、生分解性ポリエステルの4タイプで、包装・バッグ、農業・園芸、消費財、繊維といったエンドユーザーに供給されます。北米地域では、サステナビリティ規制の強化や消費者の環境意識向上により、従来の石油系プラスチックからの転換が政策的・商業的に重要視されており、市場全体の成長エンジンとなっています。

北米生分解性プラスチック市場のドライバー、制約、課題、機会は何ですか?

主要ドライバーは環境規制の厳格化、企業のESG投資拡大、そしてプラスチック廃棄物削減への社会的圧力です。制約としては原材料コストの高さ、製造プロセスのスケールアップ課題、およびリサイクルインフラの未整備が挙げられます。課題は製品性能(バリア性や耐熱性)の向上と、長期的な供給安定性の確保です。一方、機会は食品包装や一次使用バッグなど高付加価値セグメントへの参入、農業用マルチフィルムなど新興用途の拡大、そして政府の補助金制度活用による投資促進です。

北米生分解性プラスチック市場の成長トレンドは何ですか?

現在のトレンドは、PLAベースの包装素材の採用増加と、PHAの高機能化による医療・農業用途への拡大です。また、でんぷんブレンド素材の低コスト化が進み、一次使用製品への置換が加速しています。さらに、バイオマス由来原料のサプライチェーンが北米内で再構築され、輸入依存度の低減が見られます。サステナビリティ認証取得が製品差別化要因となり、企業間での共同開発が活発化しています。

COVID-19は北米生分解性プラスチック市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期にはサプライチェーンの混乱と一時的な需要減少が見られましたが、在宅消費の増加と医療用一次使用包装の需要拡大により、2021年以降は急速に回復しました。特に医療・食品包装分野での生分解性プラスチック採用が加速し、回復勢いは市場全体の成長率にプラスに働きました。現在は回復基調が安定し、2022年以降の投資が活発化しています。

北米生分解性プラスチック市場の競争環境はどうですか?主要プレイヤーと市場統合の状況は?

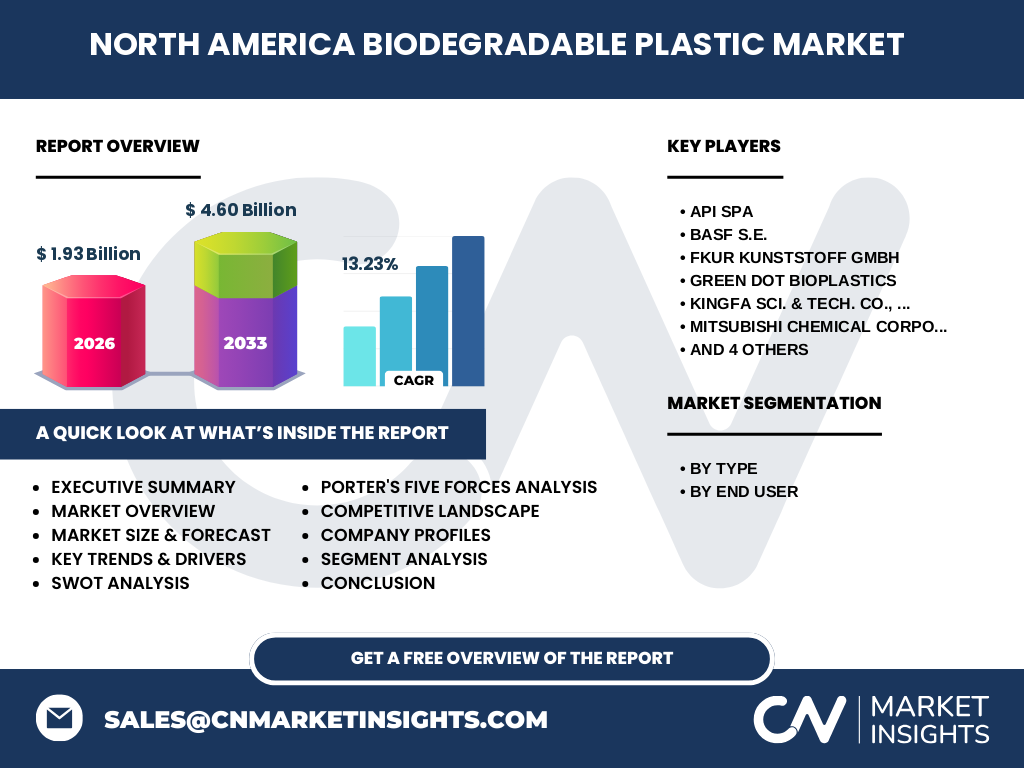

主要プレイヤーはAPI SpA、BASF S.E.、FKuR Kunststoff GmbH、Green Dot Bioplastics、Kingfa Sci. & Tech. Co., Ltd.、Mitsubishi Chemical Corporation、NatureWorks LLC.、Novamont S.p.A.、Plantic Technologies Limited、Total Corbion PLAです。各社は製品ポートフォリオの拡充と地域販売網の強化を図っており、合併・買収による市場統合は限定的ですが、技術提携や共同研究が頻繁に行われています。

エグゼクティブサマリー - 北米生分解性プラスチック市場の主要な所見は?

2026年の市場規模は19億3千万ドルで、2027年から2033年にかけては46億ドルに達すると予測され、年平均成長率は13.23%です。主要セグメントはPLAとPHAが牽引し、包装・バッグが最大のエンドユーザーです。競争は技術力とサステナビリティ認証で差別化され、投資機会は新素材開発と地域供給網の構築に集中しています。

北米生分解性プラスチック市場の予測 - 2025〜2032年の見通しは?

市場は2025年から2032年にかけて着実に拡大し、2027年から2033年の予測額46億ドルに向けて年率13.23%の成長が継続すると見込まれます。主要成長ドライバーは規制強化と企業のサステナビリティ投資であり、特にPLAとPHAの需要増加が市場規模拡大の中心となります。

北米生分解性プラスチック市場の規模とシェア - セグメント別の内訳は?

タイプ別では、PHA、PLA、でんぷんブレンド、生分解性ポリエステルが主要カテゴリとして扱われます。エンドユーザー別では、包装とバッグが最大シェアを占め、次いで農業・園芸、消費財、繊維が続きます。具体的なシェア数値は提供されていませんが、包装・バッグ部門が市場全体の収益を主導していると考えられます。

世界の北米生分解性プラスチック市場の規模とシェア - 地域別分布は?

北米は世界的な生分解性プラスチック需要の重要拠点であり、市場規模は2026年に19億3千万ドルです。地域別の詳細なシェアは提示されていませんが、米国が主要市場であり、カナダおよびメキシコが次点の需要を示すと推測されます。

北米生分解性プラスチック市場の地域分析 - 各地域の市場パフォーマンスは?

米国は厳格な環境規制と大規模な包装産業を背景に、最も高い成長率を示しています。カナダは政府のバイオプラスチック支援プログラムにより、中期的に安定した伸びが期待されます。メキシコは農業用マルチフィルム需要の拡大が市場拡大の鍵となり、今後の投資余地が大きいと評価されます。

北米生分解性プラスチック市場の主要企業プロファイル - 企業戦略は?

NatureWorks LLC.はPLA技術でリーダーシップを保持し、食品包装向け高性能ラインを拡充しています。Mitsubishi Chemical CorporationはPHAとでんぷんブレンドのハイブリッド製品を開発し、農業分野への適用を推進。Total Corbion PLAは欧州と北米の共同生産拠点を活用し、コスト最適化と供給安定化を図っています。その他の企業も技術提携や新製品ローンチで差別化を追求しています。

ポーターのファイブフォース分析 - 北米生分解性プラスチック市場の競争要因は?

1. 供給業者の交渉力:原料はバイオマス系で供給元が限定的なため、交渉力はやや高い。

2. 買い手の交渉力:大手包装メーカーが主要顧客であり、価格交渉力は中程度。

3. 新規参入の脅威:製造設備投資が大きく参入障壁は高いが、技術スタートアップの出現が潜在的脅威。

4. 代替品の脅威:従来の石油系プラスチックが依然として安価であり、代替圧力は残存。

5. 産業内競争:主要10社が技術と認証で差別化を図り、競争は激化している。

SWOT分析 - 北米生分解性プラスチック市場の強み・弱み・機会・脅威は?

強み:環境規制に合致した製品ライン、先進的なバイオ素材技術。

弱み:原料コストと製造規模の課題。

機会:食品包装・一次使用バッグの需要拡大、政府補助金の活用。

脅威:石油系プラスチックの価格競争力、原料供給リスク。

北米生分解性プラスチック市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、バイオマス原料調達→ポリマー合成→素材加工(フィルム・成形)→包装・エンドユーザー向け製品化→リサイクル・廃棄処理の順に構成されます。原料調達段階でのサプライヤー依存が高く、加工段階では技術力が価値創造の鍵となります。最終的なリサイクル・コンポスト処理が環境価値を高め、ブランドイメージ向上につながります。

北米生分解性プラスチック市場の主要投資インサイト - 投資戦略の提案は?

投資は以下のポイントに注力すべきです。① PLAとPHAの高機能化研究開発への資本投入、② 米国中西部を中心としたバイオマス原料供給拠点の設立、③ 包装・バッグ向け認証取得支援サービス、④ 農業・園芸向けマルチフィルムの市場開拓。これらは成長率13.23%を支える主要な差別化要因となります。

北米生分解性プラスチック市場の結論 - まとめと主要ポイントは?

北米生分解性プラスチック市場は、2026年の規模19億3千万ドルから2033年に46億ドルへ拡大し、年平均13.23%の高成長が予測されます。PLAとPHAが技術的リーダーシップを保持し、包装・バッグが最大エンドユーザーです。規制と投資環境が成長を後押しする一方、コストと供給リスクが課題です。投資は原料供給と高付加価値製品開発に焦点を当てることで、持続的な利益を確保できます。

調査方法論 - 本調査はどのように実施されましたか?

本報告は一次情報(企業インタビュー、業界レポート)と二次情報(公開財務データ、政府統計)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は2026年実績を基に、13.23%のCAGRを用いて2027‑2033年の予測を算出しています。セグメント別分析は製品タイプとエンドユーザー別に分類し、主要企業の戦略情報は公式発表とプレスリリースを参照しました。

調査範囲 - カバー範囲と制限は?

調査は北米地域(米国、カナダ、メキシコ)に限定し、製品タイプはPHA、PLA、でんぷんブレンド、生分解性ポリエステルの4カテゴリ、エンドユーザーは包装・バッグ、農業・園芸、消費財、繊維の4セクターに絞っています。地域別シェアの詳細数値は提供されていないため、分析は定性的に留めています。

主要企業と最近の動向 - 主要企業の最新発表や提携は?

NatureWorksは新世代PLA「Ingeo 3D」シリーズを発表し、3Dプリンティング市場への参入を拡大。Mitsubishi ChemicalはPHAとでんぷんブレンドのハイブリッド素材を発表し、農業マルチフィルム向けに試験販売を開始。Total Corbion PLAは米国テキサス州に新規生産ラインを建設し、年間供給量を30%増強する計画を公表。Green Dot Bioplasticsは欧州大手食品メーカーと共同開発契約を締結し、包装用PLAフィルムの商業化を加速させています。