Quel est le marché des dispositifs et équipements de traitement de l’infertilité – Définition, portée et importance ?

Le marché des dispositifs et équipements de traitement de l’infertilité comprend l’ensemble des solutions technologiques utilisées pour diagnostiquer, assister et réaliser des procédures de procréation assistée, de chirurgie de fertilité, d’insémination artificielle et de manipulation d’ovocytes et de spermatozoïdes. Ce secteur regroupe des dispositifs de séparation du sperme, des pompes d’aspiration d’ovocytes, des analyseurs de sperme, des systèmes de micromanipulation et des incubateurs. Sa portée est globale, englobant les cliniques de fertilité, les laboratoires de recherche et les hôpitaux spécialisés. L’importance du marché réside dans la demande croissante de solutions pour les couples confrontés à l’infertilité, soutenue par des avancées scientifiques et une prise de conscience accrue des options de traitement.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des dispositifs et équipements de traitement de l’infertilité ?

Les principaux moteurs sont l’augmentation du nombre de couples infertiles, le vieillissement de la population reproductive et les progrès technologiques qui améliorent les taux de succès des traitements. Les freins comprennent les coûts élevés des dispositifs, les réglementations strictes et les disparités d’accès selon les régions. Les défis résident dans la nécessité de former le personnel médical aux technologies avancées et de garantir la qualité et la traçabilité des produits. Les opportunités se dessinent autour de l’innovation en micro‑fluidique, de l’intégration d’intelligence artificielle pour l’analyse de la qualité du sperme et de la croissance des services de fertilité dans les économies émergentes.

Quelles sont les tendances de croissance du marché des dispositifs et équipements de traitement de l’infertilité ?

Les tendances actuelles se caractérisent par une digitalisation accrue des laboratoires, avec des systèmes automatisés de culture d’embryons et de suivi en temps réel. L’émergence de dispositifs portables pour le suivi hormonal et la collecte de données biologiques enrichit les traitements personnalisés. Par ailleurs, la convergence entre les technologies de reproduction assistée et les biotechnologies, comme le CRISPR appliqué à la préservation de la fertilité, crée de nouvelles niches de marché. Enfin, les partenariats entre fabricants d’équipements et fournisseurs de services de données renforcent l’offre de solutions intégrées.

Quel a été l’impact du COVID‑19 sur le marché des dispositifs et équipements de traitement de l’infertilité et quelle est la trajectoire de reprise ?

La pandémie a temporairement ralenti les procédures non urgentes, entraînant une réduction des volumes de tests et de cycles de FIV pendant les premiers confinements. Cependant, la demande a rebondi rapidement dès la réouverture des cliniques, stimulée par un report des traitements différés. La reprise a été renforcée par l’adoption de solutions à distance, comme la télémédecine et le suivi à domicile, qui ont permis de maintenir la continuité des soins. Le marché montre ainsi une trajectoire de croissance soutenue, alimentée par un besoin refoulé et une confiance accrue dans les technologies sécurisées.

Comment se présente le paysage concurrentiel du marché des dispositifs et équipements de traitement de l’infertilité ?

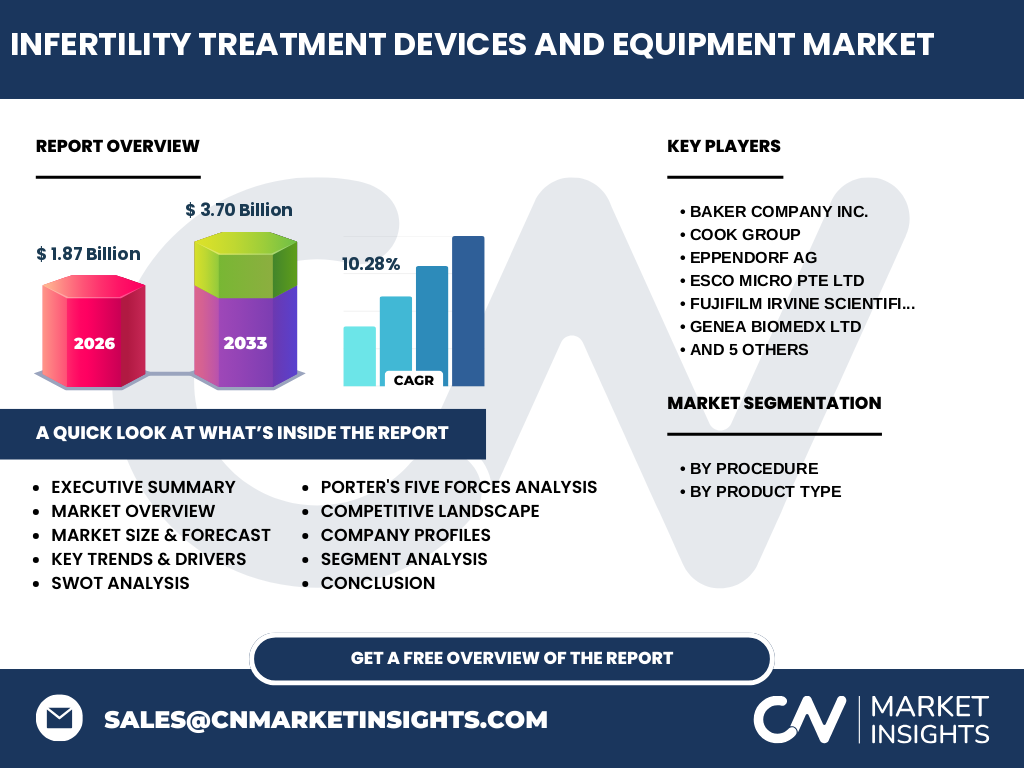

Le marché est dominé par un groupe de fabricants établis qui détiennent des portefeuilles diversifiés de produits. Parmi les acteurs majeurs figurent Baker Company INC., Cook Group, Eppendorf AG, Esco Micro Pte Ltd, FUJIFILM Irvine Scientific, Genea Biomedx Ltd, Hamilton Thorne Ltd., IVFtech APS, Rocket Medical Plc, Thermo Fisher Scientific et Vitrolife. Ces entreprises se distinguent par des investissements constants en R&D, des acquisitions ciblées et des alliances stratégiques visant à élargir leurs offres de dispositifs et systèmes d’analyse. La consolidation se poursuit, avec des fusions potentielles qui pourraient renforcer les positions compétitives.

Quel est le résumé exécutif du marché des dispositifs et équipements de traitement de l’infertilité ?

Le marché affiche une valeur de 1,87 milliard d’euros en 2026 et devrait atteindre 3,70 milliards d’euros d’ici 2033, avec un TCAC de 10,28 %. La croissance est portée par la demande croissante de traitements de fertilité, l’innovation technologique et l’expansion géographique des services. Les principaux segments sont la chirurgie de fertilité, la technologie de reproduction assistée et l’insémination artificielle, ainsi que les produits tels que les dispositifs de séparation du sperme, les pompes d’aspiration d’ovocytes, les analyseurs de sperme, les systèmes de micromanipulation et les incubateurs. Le secteur reste attractif pour les investisseurs grâce à des marges élevées et à des perspectives de développement durable.

Quelles sont les prévisions du marché des dispositifs et équipements de traitement de l’infertilité pour la période 2025‑2032 ?

Les prévisions indiquent une progression régulière du marché, soutenue par le TCAC de 10,28 % qui mène la valeur à environ 3,70 milliards d’euros à la fin de la période de prévision. Cette croissance sera alimentée par l’adoption accrue de technologies automatisées, la pénétration de nouveaux pays émergents et le renforcement des capacités de production des principaux acteurs. Les prévisions intègrent également les effets positifs de la reprise post‑pandémique et les investissements continus en R&D.

Comment se décompose la taille et la part de marché du marché des dispositifs et équipements de traitement de l’infertilité par segmentation ?

Le marché se segmente d’abord par procédure : la chirurgie de fertilité, la technologie de reproduction assistée et l’insémination artificielle. Chaque catégorie représente une part significative du portefeuille total, reflétant la diversité des besoins cliniques. Par type de produit, les dispositifs de séparation du sperme, les pompes d’aspiration d’ovocytes, les analyseurs de sperme, les systèmes de micromanipulation et les incubateurs sont les principales lignes de produits. Cette segmentation permet aux fabricants de cibler des niches spécifiques et d’optimiser leurs stratégies de développement produit.

Quelle est la répartition géographique de la taille et de la part du marché mondial des dispositifs et équipements de traitement de l’infertilité ?

Le marché est distribué mondialement, avec une forte concentration en Amérique du Nord et en Europe, où les infrastructures de santé et la capacité de remboursement sont les plus développées. L’Asie‑Pacifique montre une croissance rapide grâce à l’augmentation du nombre de cliniques de fertilité et à une prise de conscience accrue. L’Amérique latine et le Moyen‑Orient offrent également des opportunités de développement, soutenues par des investissements publics dans les programmes de santé reproductive.

Quel est l’analyse régionale détaillée du marché des dispositifs et équipements de traitement de l’infertilité ?

En Amérique du Nord, le marché bénéficie d’une forte présence de grands fabricants et d’un cadre réglementaire favorable, ce qui stimule l’adoption de technologies avancées. En Europe, la demande est soutenue par des politiques publiques encourageant la prise en charge des traitements de fertilité. En Asie‑Pacifique, la croissance est portée par la Chine, l’Inde et le Japon, où les dépenses de santé augmentent et les cliniques spécialisées se multiplient. Le Moyen‑Orient et l’Afrique du Nord affichent une progression modérée, mais les investissements dans les infrastructures sanitaires créent des perspectives de croissance à moyen terme.

Quelles sont les profils des principales entreprises du marché des dispositifs et équipements de traitement de l’infertilité ?

Les acteurs leaders – Baker Company INC., Cook Group, Eppendorf AG, Esco Micro Pte Ltd, FUJIFILM Irvine Scientific, Genea Biomedx Ltd, Hamilton Thorne Ltd., IVFtech APS, Rocket Medical Plc, Thermo Fisher Scientific et Vitrolife – possèdent des portefeuilles complets couvrant l’ensemble des segments de produit. Ils misent sur l’innovation, les acquisitions ciblées et les collaborations avec des instituts de recherche pour renforcer leur position. Beaucoup ont élargi leurs offres en proposant des solutions intégrées de laboratoire, combinant appareils, logiciels d’analyse et services de maintenance.

Comment le modèle des cinq forces de Porter s’applique-t-il au marché des dispositifs et équipements de traitement de l’infertilité ?

• Pouvoir de négociation des clients : élevé, les cliniques recherchent des performances fiables et des prix compétitifs. • Pouvoir de négociation des fournisseurs : modéré, les composants électroniques et les matériaux spécialisés sont concentrés chez quelques fournisseurs. • Menace des nouveaux entrants : relativement faible, en raison des barrières réglementaires et de l’investissement en R&D requis. • Menace des produits de substitution : limitée, les alternatives non technologiques ne répondent pas aux exigences cliniques. • Rivalité entre les concurrents existants : forte, avec une compétition basée sur l’innovation technologique, le service après‑vente et les prix.

Quel est le SWOT du marché des dispositifs et équipements de traitement de l’infertilité ?

Forces : forte demande, avancées technologiques, portefeuille diversifié des leaders. Faiblesses : coûts élevés, complexité réglementaire, dépendance à l’égard de fournisseurs spécialisés. Opportunités : expansion géographique, adoption de l’IA et de la robotique, partenariats public‑privé. Menaces : pressions tarifaires, incertitudes réglementaires et concurrence accrue des technologies émergentes.

Comment se présente l’analyse de la chaîne de valeur du marché des dispositifs et équipements de traitement de l’infertilité ?

La chaîne de valeur commence par la recherche fondamentale et le développement de nouvelles technologies, suivis de la fabrication de composants spécialisés et d’assemblage final. Ensuite, la distribution s’effectue via des canaux directs aux hôpitaux et aux laboratoires, ainsi que via des distributeurs régionaux. Le service après‑vente, incluant la maintenance, la formation et le support logiciel, constitue une part cruciale de la création de valeur. Enfin, la collecte de données cliniques alimente les cycles d’innovation et améliore les performances des futurs dispositifs.

Quelles sont les principales recommandations d’investissement pour le marché des dispositifs et équipements de traitement de l’infertilité ?

Les investisseurs devraient privilégier les entreprises qui investissent massivement en R&D, notamment dans l’automatisation et l’intelligence artificielle. Les partenariats avec des cliniques de pointe offrent un accès privilégié aux essais cliniques et aux retours d’expérience. Une attention particulière doit être portée aux sociétés diversifiant leur présence géographique, particulièrement en Asie‑Pacifique, où la croissance est la plus dynamique. Enfin, les fonds ciblant les fusions‑acquisitions peuvent bénéficier de la consolidation du secteur.

Quelle est la conclusion du rapport sur le marché des dispositifs et équipements de traitement de l’infertilité ?

Le marché montre une dynamique robuste, portée par une demande soutenue et des innovations continues. Avec un TCAC de 10,28 % et une projection de 3,70 milliards d’euros d’ici 2033, les perspectives restent très positives. Les acteurs qui réussiront seront ceux qui allient technologie de pointe, expansion géographique et modèles de service complets. Le secteur représente une opportunité stratégique pour les investisseurs cherchant à profiter de la croissance du secteur de la santé reproductive.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche combine une analyse primaire (entretiens avec des experts du secteur, enquêtes auprès de cliniques de fertilité) et une analyse secondaire (rapports d’études de marché, publications scientifiques, bases de données financières). Les données financières ont été validées par des sources publiques et des bases de données spécialisées. Les prévisions sont basées sur des modèles de croissance exponentielle ajustés aux tendances historiques et aux indicateurs macroéconomiques.

Quel est le périmètre de recherche du marché des dispositifs et équipements de traitement de l’infertilité ?

Le périmètre couvre les dispositifs et équipements utilisés dans la chirurgie de fertilité, la technologie de reproduction assistée et l’insémination artificielle, ainsi que les catégories de produits mentionnées. Il inclut les ventes mondiales, les prévisions jusqu’en 2033, les analyses par région et par segment, ainsi que les profils des principaux acteurs. Les limites se situent aux données financières détaillées non fournies et aux parts de marché précises non divulguées.

Quelles sont les principales entreprises et leurs développements récents dans le marché des dispositifs et équipements de traitement de l’infertilité ?

Parmi les leaders, Thermo Fisher Scientific a lancé une nouvelle gamme d’incubateurs à contrôle climatique intelligent. Vitrolife a introduit un système d’analyse de sperme basé sur l’intelligence artificielle. Baker Company INC. a annoncé un partenariat avec un consortium de cliniques européennes pour tester des pompes d’aspiration d’ovocytes de nouvelle génération. Cook Group a acquis une startup spécialisée en micro‑fluidique, renforçant son portefeuille de dispositifs de séparation du sperme. Ces développements illustrent la dynamique d’innovation et de collaboration qui caractérise le secteur.