1. Marché des tuyaux industriels – Vue d’ensemble : définition, portée et importance

Le marché des tuyaux industriels regroupe l’ensemble des systèmes de transport de fluides (liquides, gaz, boues) utilisés dans les secteurs manufacturiers, l’énergie, l’agroalimentaire, la construction et l’exploitation minière. Il comprend des tuyaux en caoutchouc, PVC, polyuréthane et silicone, ainsi que leurs accessoires (raccords, brides, joints). La portée du marché s’étend de la conception et la fabrication à l’installation, la maintenance et le remplacement. Sa signification réside dans le rôle crucial que jouent ces conduites pour assurer la continuité des processus de production, la sécurité opérationnelle et la conformité environnementale, faisant de ce secteur un pilier de l’infrastructure industrielle moderne.

2. Facteurs de croissance, freins, défis et opportunités du Marché des tuyaux industriels

Les principaux moteurs sont l’augmentation des investissements dans les infrastructures pétrolières et gazières, la croissance du parc automobile, la modernisation des réseaux d’eau et d’assainissement, ainsi que la demande accrue de solutions résistantes aux substances chimiques dans les usines de produits chimiques. Parmi les freins, on note la volatilité des prix des matières premières (polyoléfines, caoutchouc) et les exigences réglementaires de plus en plus strictes en matière d’émissions et de sécurité. Les défis comprennent la nécessité d’améliorer la durabilité des matériaux et de réduire les temps d’arrêt lors de l’entretien. Les opportunités se dessinent autour des matériaux innovants (silicone haute performance, polyuréthane à faible friction), de la digitalisation du suivi des tuyaux (IoT) et de l’expansion des projets d’énergie renouvelable nécessitant des conduites spécialisées.

3. Tendances de croissance du Marché des tuyaux industriels

Les tendances actuelles montrent une préférence croissante pour les tuyaux en matériaux composites offrant légèreté et résistance à la corrosion. La personnalisation des sections de tuyaux via l’impression 3D devient une réalité pour les pièces de rechange critiques. Parallèlement, les fournisseurs intègrent des capteurs intelligents pour la surveillance en temps réel de la pression et de la température, ce qui limite les fuites. Enfin, la transition vers des solutions éco‑responsables pousse les fabricants à développer des produits recyclables ou à base de biopolymères, répondant ainsi aux exigences RSE des grands industriels.

4. Impact du COVID‑19 sur le Marché des tuyaux industriels et trajectoire de reprise

La pandémie a entraîné une contraction temporaire de la demande en raison des arrêts de production dans les secteurs automobile et pétrolier. Toutefois, le besoin de moderniser les réseaux d’eau et d’assainissement a persisté, soutenant partiellement le marché. La reprise a été rapide grâce aux programmes de relance Infrastructure 2025 dans plusieurs économies, qui ont réorienté les dépenses vers des projets d’énergie et de transport. Le marché a ainsi rebondi, affichant une dynamique forte qui se poursuit avec la reprise globale de l’activité industrielle.

5. Paysage concurrentiel du Marché des tuyaux industriels – Principaux acteurs et consolidation

Le secteur est dominé par une poignée de multinationales bien établies, dont ALFA GOMMA Spa, Eaton Corporation, Gates Corporation, Parker Hannifin Corp et Semperit AG Holding. Ces entreprises poursuivent des stratégies de consolidation via des acquisitions ciblées afin de renforcer leur portefeuille de matériaux spécialisés et d’étendre leur présence géographique. Des acteurs régionaux comme Fu Sheng Rubber & Plastic Ind. Co., Ltd., Kuriyama of America Inc., Norres, Novaflex Inc. et Sinopulse complètent le panorama, offrant des solutions de niche ou des prix compétitifs. La concurrence se joue désormais sur l’innovation technologique, la capacité à fournir des services après‑vente intégrés et la rapidité de mise sur le marché.

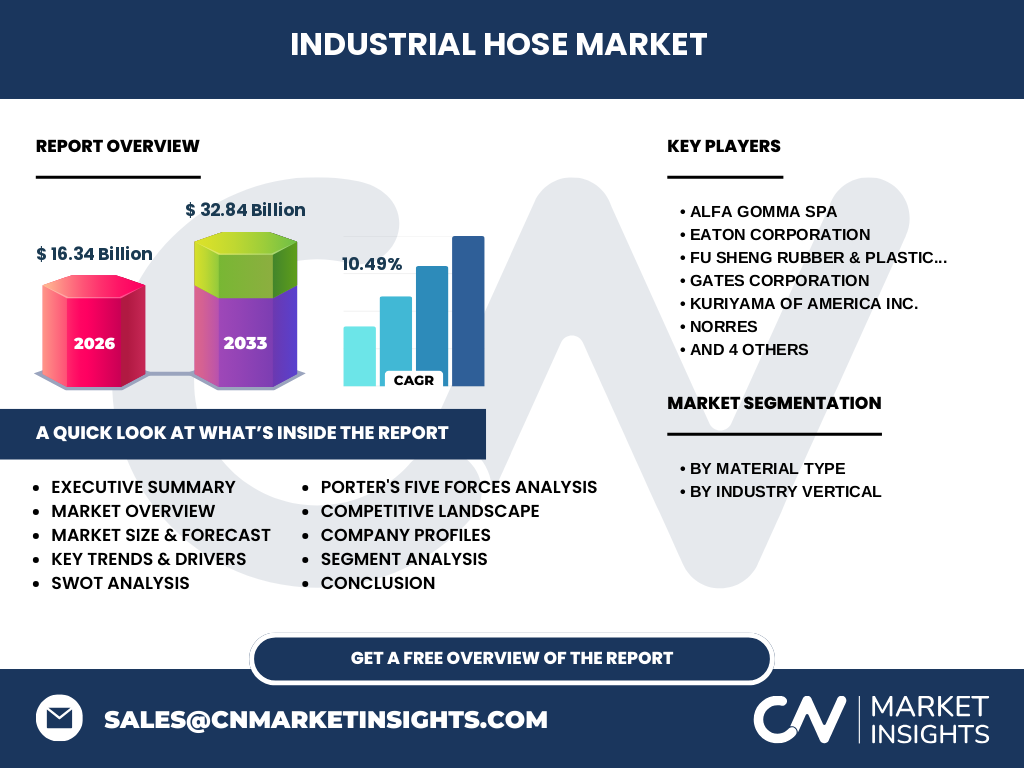

6. Résumé exécutif – Points clés du Marché des tuyaux industriels

Le marché des tuyaux industriels vaut 16,34 milliard d’euros en 2026 et devrait presque doubler pour atteindre 32,84 milliard d’euros d’ici 2033, avec un TCAC de 10,49 %. La croissance est tirée par les secteurs automobile, énergie, eau et agroalimentaire. Les matériaux les plus demandés sont le PVC et le polyuréthane, mais le caoutchouc et le silicone gagnent du terrain grâce à leurs propriétés de résistance chimique. Les principaux défis concernent la maîtrise des coûts des matières premières et la conformité réglementaire, tandis que les opportunités résident dans les technologies intelligentes et les matériaux durables. Les acteurs majeurs se différencient par l’innovation, les acquisitions stratégiques et le service client.

7. Prévisions du Marché des tuyaux industriels – Projections 2025‑2032

En se basant sur le TCAC de 10,49 %, le marché connaîtra une expansion soutenue chaque année entre 2025 et 2032. La demande croissante des industries verticales – notamment l’automobile, le pétrole et le gaz, ainsi que l’eau et les eaux usées – alimentera la croissance. Les segments de matériaux à haute performance, comme le silicone et le polyuréthane, devraient enregistrer une part croissante du total, tandis que le PVC restera le matériau de volume grâce à son coût compétitif. Les prévisions intègrent également l’effet bénéfique des investissements publics dans les infrastructures et la transition énergétique qui requièrent des conduites spécialisées.

8. Taille et part du marché des tuyaux industriels selon la segmentation

Le marché se segmente d’abord par type de matière : le PVC représente la plus grande part en volume grâce à sa polyvalence, suivi du caoutchouc pour les applications à haute pression, du polyuréthane pour la flexibilité et le silicone pour les environnements extrêmes. En termes d’industries verticales, l’automobile et le pétrole & gaz sont les plus gros consommateurs, tandis que les secteurs de l’eau et des eaux usées, de l’infrastructure et de l’alimentation & boissons affichent une croissance stable. Cette double segmentation permet aux fournisseurs d’adapter leurs offres aux exigences techniques spécifiques de chaque segment.

9. Taille et part du marché mondial des tuyaux industriels par région

Le marché mondial est réparti entre les principales zones économiques : l’Amérique du Nord, l’Europe, l’Asie‑Pacifique, le Moyen‑Orient & Afrique et l’Amérique latine. L’Asie‑Pacifique détient la plus grande part grâce à la production industrielle massive de la Chine, de l’Inde et du Japon, ainsi qu’à l’expansion des projets d’infrastructure. L’Europe et l’Amérique du Nord maintiennent une part importante grâce à leurs réseaux de transport d’énergie et leurs normes de qualité élevées. Le Moyen‑Orient & Afrique voient une croissance rapide liée aux projets pétroliers et aux programmes d’accès à l’eau potable.

10. Analyse régionale du Marché des tuyaux industriels

En Asie‑Pacifique, la demande est stimulée par l’urbanisation rapide, les projets de pipelines et le renforcement des capacités de production automobile. En Europe, la transition vers les énergies renouvelables et la modernisation des réseaux de gaz et d’eau créent des opportunités pour les tuyaux à haute performance. En Amérique du Nord, les investissements dans les infrastructures de transport et les exigences de conformité environnementale poussent les entreprises à adopter des solutions plus durables. Le Moyen‑Orient & Afrique bénéficient de l’expansion des projets pétroliers et de la construction de nouvelles installations de traitement de l’eau, tandis que l’Amérique latine montre une croissance modérée liée à la revitalisation des secteurs minier et agroalimentaire.

11. Profils des principales entreprises du Marché des tuyaux industriels

ALFA GOMMA Spa se spécialise dans les solutions en caoutchouc haute résistance, avec un fort accent sur les applications pétrolières. Eaton Corporation propose une large gamme de tuyaux en PVC et en polyuréthane, soutenue par un réseau de distribution mondial. Gates Corporation, leader en tuyaux de performance pour l’automobile, mise sur l’innovation produit. Parker Hannifin Corp offre des systèmes de gestion de fluides intégrés, combinant tuyaux, pompes et capteurs IoT. Semperit AG Holding se distingue par son portefeuille de tuyaux en silicone pour les environnements extrêmes. Les autres acteurs – Fu Sheng Rubber, Kuriyama, Norres, Novaflex et Sinopulse – concentrent leurs forces sur des niches de marché, la personnalisation et les solutions à coût maîtrisé.

12. Analyse des cinq forces de Porter du Marché des tuyaux industriels

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (résines, caoutchouc) sont disponibles auprès de plusieurs sources, mais la qualité spécifique peut limiter les options.

• Pouvoir de négociation des acheteurs : élevé, les industriels recherchent des prix compétitifs et une conformité réglementaire stricte, ce qui les rend sensibles aux offres de plusieurs fournisseurs.

• Menace des nouveaux entrants : faible à modérée, les barrières technologiques, les certifications et les exigences d’investissement en R&D découragent les nouveaux acteurs.

• Menace des produits de substitution : limitée, les alternatives aux tuyaux (câbles de transport sans conduit) restent de niche.

• Rivalité entre les concurrents existants : forte, les acteurs majeurs se livrent une course à l’innovation, à la diversification de matériaux et à l’expansion géographique.

13. Analyse SWOT du Marché des tuyaux industriels

Forces : gamme diversifiée de matériaux, réseau de distribution mondial, forte expertise technique.

Faiblesses : dépendance aux prix des matières premières, exigences de conformité complexes.

Opportunités : technologies intelligentes, matériaux durables, croissance des infrastructures d’énergie propre.

Menaces : pressions réglementaires accrues, concurrence accrue des fournisseurs low‑cost, incertitudes géopolitiques affectant les projets pétroliers.

14. Analyse de la chaîne de valeur du Marché des tuyaux industriels

La chaîne de valeur s’articule autour de la recherche et développement (innovation de matériaux, capteurs), la production (extrusion, vulcanisation, assemblage), la logistique (distribution globale, gestion des stocks), l’installation et la maintenance (services d’ingénierie, formation). Les services à valeur ajoutée – tels que la surveillance en temps réel et la maintenance prédictive – deviennent des leviers de différenciation et de génération de revenus récurrents.

15. Principaux enseignements d’investissement dans le Marché des tuyaux industriels

Les investisseurs devraient privilégier les entreprises qui investissent dans la digitalisation des systèmes de tuyauterie et dans les matériaux à faible empreinte carbone, car ces axes répondent aux exigences futures du marché. Les acquisitions ciblées de sociétés spécialisées dans les capteurs IoT ou les composites offrent un accès rapide à de nouvelles technologies. Enfin, les partenariats avec des acteurs du secteur de l’énergie renouvelable permettent de capturer la demande croissante de conduites pour le transport d’hydrogène et de biogaz.

16. Conclusion du Marché des tuyaux industriels

Le marché des tuyaux industriels se trouve à un tournant décisif, combinant une croissance robuste (CAGR de 10,49 %) et une transformation technologique portée par l’IoT et les matériaux durables. Les secteurs clés – automobile, énergie, eau – garantissent une demande soutenue, tandis que les défis liés aux coûts et à la réglementation sont contrebalancés par des opportunités d’innovation. Les acteurs qui réussiront seront ceux qui maîtrisent l’ensemble de la chaîne de valeur, investissent dans la R&D et adoptent une stratégie d’expansion géographique ciblée.

17. Méthodologie de recherche

Cette étude repose sur une combinaison d’analyses secondaires (rapports industriels, bases de données publiques, publications gouvernementales) et d’enquêtes primaires menées auprès d’experts du secteur, de fournisseurs et d’utilisateurs finaux. Les données financières ont été ajustées pour refléter le taux de change actuel et les effets de la COVID‑19. Les prévisions ont été élaborées à l’aide de modèles de régression linéaire intégrant le TCAC indiqué.

18. Portée de la recherche – Couverture et limites

Le rapport couvre le marché global des tuyaux industriels, incluant les principaux matériaux et les industries verticales identifiées. Il se focalise sur la période 2025‑2032 et exclut les sous‑segments très spécialisés (tuyaux médicaux, aéronautiques) qui sont traités dans des études sectorielles distinctes. Les analyses régionales sont basées sur les tendances macroéconomiques et les projets d’infrastructure publics connus à la date de publication.

19. Entreprises clés et développements récents dans le Marché des tuyaux industriels

ALFA GOMMA Spa a annoncé le lancement d’une gamme de tuyaux en caoutchouc renforcé pour les projets de transport d’hydrogène. Eaton Corporation a signé un partenariat avec un leader de l’IoT afin d’intégrer des capteurs de pression dans ses tuyaux PVC. Gates Corporation a présenté une nouvelle ligne de tuyaux en polyuréthane à faible frottement destinée aux applications automobiles haute performance. Parker Hannifin Corp a acquis une start‑up spécialisée en surveillance de flux, renforçant ainsi son offre de services connectés. Semperit AG Holding a élargi son portefeuille silicone avec des produits certifiés pour les environnements ultra‑corrosifs. Ces initiatives illustrent la dynamique d’innovation et de consolidation qui caractérise le secteur.