Quel est le aperçu du Marché européen des chaudières de récupération de chaleur résiduelle – définition, portée et importance?

Le Marché européen des chaudières de récupération de chaleur résiduelle désigne l’ensemble des solutions technologiques qui captent, récupèrent et valorisent l’énergie thermique dissipée par divers procédés industriels pour la convertir en chaleur utile ou en vapeur. La portée couvre les installations destinées aux services publics de production d’électricité, aux secteurs pétrolier et gazier, chimique, aux métaux de base et aux minéraux non métalliques. Cette capacité à transformer une perte énergétique en ressource exploitable soutient la transition énergétique européenne, réduit les émissions de CO₂ et améliore la compétitivité des industries à forte intensité énergétique.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché européen des chaudières de récupération de chaleur résiduelle?

Les principaux moteurs incluent la législation européenne stricte sur les émissions, les incitations fiscales pour l’efficacité énergétique et la pression croissante des consommateurs pour des procédés durables. Les freins se manifestent sous forme de coûts initiaux d’investissement élevés et de la complexité d’intégration aux installations existantes. Parmi les défis, on retrouve la variabilité des sources de chaleur résiduelle et le besoin de compétences spécialisées pour la conception et la maintenance. Les opportunités résident dans l’émergence de technologies à haute température, les projets de modernisation des réseaux de chaleur urbains et les partenariats public‑privé visant à financer des projets de récupération d’énergie.

Quelles sont les tendances de croissance du Marché européen des chaudières de récupération de chaleur résiduelle?

Les tendances actuelles montrent une préférence croissante pour les systèmes horizontaux et verticaux capables de s’adapter à des installations compactes. L’utilisation de sources de chaleur provenant des échappements de turbines à gaz et des fours industriels gagne du terrain grâce à des rendements supérieurs. Par ailleurs, les solutions modulaires à température ultra‑haute se multiplient, répondant aux exigences des secteurs chimiques et métallurgiques. Enfin, la digitalisation des systèmes de contrôle permet une optimisation en temps réel, améliorant l’efficacité et réduisant les coûts opérationnels.

Quel a été l’impact de la COVID‑19 sur le Marché européen des chaudières de récupération de chaleur résiduelle et quelle est la trajectoire de reprise?

La pandémie a temporairement ralenti les projets d’investissement en raison de l’incertitude économique et des retards de construction. Toutefois, la reprise a été soutenue par les plans de relance européens axés sur la neutralité carbone, qui ont accéléré le financement des projets d’efficacité énergétique. Le marché a retrouvé son dynamisme dès 2022, avec une augmentation de la demande dans les secteurs de l’énergie et de la chimie, où la résilience énergétique est devenue une priorité stratégique.

Comment est structurée la concurrence dans le Marché européen des chaudières de récupération de chaleur résiduelle?

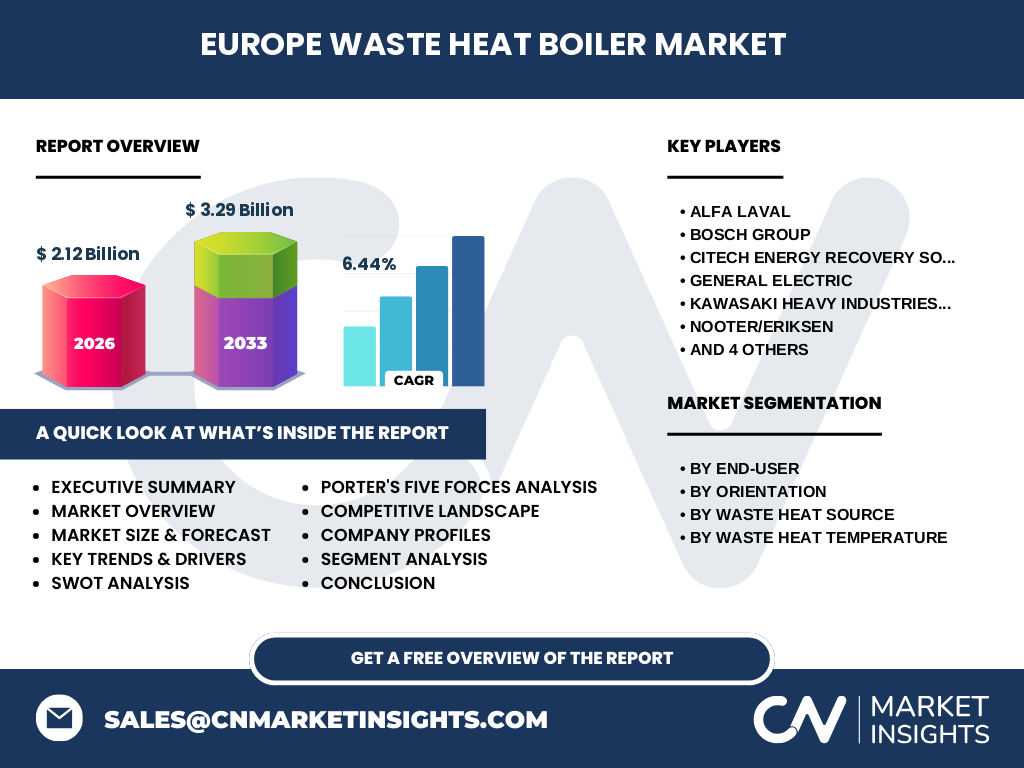

Le paysage concurrentiel est dominé par des acteurs mondiaux aux portefeuilles diversifiés, dont Alfa Laval, Bosch Group, General Electric, Kawasaki Heavy Industries, Nooter/Eriksen, Thermax, Thyssenkrupp, Viessmann et Zhengzhou Boiler. La consolidation se poursuit grâce à des alliances technologiques et des acquisitions ciblées visant à enrichir les capacités de R&D et à élargir la présence géographique. La différenciation repose principalement sur l’efficacité des systèmes, la gamme de températures supportées et la capacité d’intégration aux infrastructures existantes.

Quel est le résumé exécutif du Marché européen des chaudières de récupération de chaleur résiduelle?

En 2026, le marché atteint 2,12 milliards d’euros avec un CAGR prévu de 6,44 % jusqu’en 2033, portant la valeur à 3,29 milliards d’euros. La demande est largement tirée par les secteurs de production d’électricité, de pétrole et gaz, et de la chimie, où les exigences de durabilité sont les plus fortes. Les technologies à haute et ultra‑haute température, ainsi que les solutions modulaires, dominent les investissements. Le cadre réglementaire européen et les incitations financières renforcent la dynamique de croissance, tandis que les principaux acteurs renforcent leurs portefeuilles via innovation et partenariats.

Quelles sont les prévisions du Marché européen des chaudières de récupération de chaleur résiduelle pour la période 2025‑2032?

La prévision indique une progression stable du marché, soutenue par le taux de croissance annuel composé de 6,44 %. Cette croissance provient d’une adoption accrue des systèmes de récupération dans les installations industrielles existantes et de nouveaux projets de construction d’infrastructures énergétiques. Les segments à haute température et les applications horizontales devraient connaître la plus forte expansion, en raison de leurs rendements supérieurs et de leur adaptabilité aux exigences de performance des industries lourdes.

Comment le Marché européen des chaudières de récupération de chaleur résiduelle se répartit‑il par segmentation?

Par utilisateur final, les services publics de production d’électricité détiennent la plus grande part, suivis par le pétrole et le gaz, la chimie, les métaux de base et les minéraux non métalliques. En termes d’orientation, les solutions horizontales sont privilégiées pour les installations à grande échelle, tandis que les verticales répondent aux contraintes d’espace. Les sources de chaleur résiduelle les plus exploitées sont les échappements de turbines à gaz et les gaz de four, avec une préférence croissante pour les températures ultra‑hautes dans les procédés chimiques.

Quelle est la répartition géographique du Marché européen des chaudières de récupération de chaleur résiduelle?

Le marché est centré sur l’Europe de l’Ouest, où la législation environnementale est la plus stricte, notamment en Allemagne, en France et aux Pays‑Bas. L’Europe du Nord, grâce à son fort tissu industriel et à ses programmes de transition énergétique, représente également une part importante. Les marchés d’Europe centrale et orientale affichent une croissance rapide, soutenue par la modernisation des installations industrielles et les financements européens dédiés à l’efficacité énergétique.

Comment se comporte le Marché européen des chaudières de récupération de chaleur résiduelle dans chaque région?

En Allemagne, la demande est portée par le secteur énergétique et les projets de cogénération. En France, les usines chimiques et les sites de production de métaux de base sont les principaux utilisateurs. Les Pays‑Bas se distinguent par l’intégration de systèmes de récupération dans les réseaux de chaleur urbains. Les pays scandinaves misent sur les solutions à haute température pour les industries du papier et du bois. Enfin, l’Europe de l’Est montre une forte dynamique grâce aux investissements dans la modernisation des usines industrielles vieillissantes.

Quelles sont les stratégies des principales entreprises présentes sur le Marché européen des chaudières de récupération de chaleur résiduelle?

Alfa Laval mise sur l’innovation en matière de matériaux résistants à la corrosion. Bosch Group développe des solutions numériques pour l’optimisation énergétique. General Electric renforce son portefeuille de turbines couplées à des systèmes de récupération. Kawasaki Heavy Industries se spécialise dans les chaudières à ultra‑haute température pour la chimie. Nooter/Eriksen concentre ses efforts sur les projets de grande envergure dans les services publics. Thermax et Viessmann misent sur la flexibilité des modules horizontaux, tandis que Thyssenkrupp exploite son expertise en ingénierie des procédés lourds. Zhengzhou Boiler élargit sa présence européenne via des partenariats locaux.

Comment les cinq forces de Porter influencent-elles le Marché européen des chaudières de récupération de chaleur résiduelle?

Le pouvoir de négociation des acheteurs est modéré, car les projets exigent des solutions personnalisées mais sont tactiquement guidés par les exigences réglementaires. Le pouvoir des fournisseurs reste élevé du fait de la spécialisation technologique et de la rareté des matériaux de haute performance. La menace de nouveaux entrants est limitée par les barrières d’investissement et les exigences de conformité. La rivalité entre les acteurs existants est intense, centrée sur l’innovation et la capacité à offrir des solutions intégrées. Enfin, la menace des produits de substitution est faible, la récupération de chaleur restant la technologie la plus efficace pour diminuer les pertes énergétiques.

Quel est le SWOT du Marché européen des chaudières de récupération de chaleur résiduelle?

Forces : Alignement avec les politiques climatiques, haut potentiel d’économies d’énergie, technologies mature pour les températures moyennes à élevées.

Faiblesses : Coûts initiaux importants, besoin de compétences spécialisées, dépendance à la variabilité des sources de chaleur.

Opportunités : Subventions européennes, digitalisation des systèmes de contrôle, expansion vers les réseaux de chaleur urbains.

Menaces : Instabilité économique pouvant retarder les investissements, évolution rapide des normes techniques, concurrence croissante de solutions alternatives d’énergie renouvelable.

Comment se déroule la chaîne de valeur du Marché européen des chaudières de récupération de chaleur résiduelle?

La chaîne débute par la R&D axée sur les matériaux résistants et les systèmes de contrôle intelligents, suivie par la conception d’ingénierie adaptée aux besoins sectoriels. La fabrication implique la production de composants critiques (échangeurs, turbines, systèmes de combustion) et l’assemblage de modules horizontaux ou verticaux. La distribution s’effectue via des partenaires locaux et des filiales spécialisées. L’installation et la mise en service sont assurées par des équipes d’ingénierie dédiées, puis la maintenance et le service après‑vente assurent la performance à long terme et les mises à jour logicielles.

Quels sont les principaux enseignements d’investissement dans le Marché européen des chaudières de récupération de chaleur résiduelle?

Les investisseurs devraient privilégier les entreprises dotées d’un portefeuille complet de solutions à haute température et d’une forte capacité d’intégration numérique. Les projets bénéficiant de subventions publiques ou de mécanismes de financement vert offrent des rendements attractifs. L’accent sur les partenariats avec les utilities et les industriels à forte intensité énergétique minimise les risques de marché. Enfin, les sociétés investissant dans la digitalisation et la maintenance prédictive voient leurs marges opérationnelles s’améliorer.

Quelle est la conclusion du rapport sur le Marché européen des chaudières de récupération de chaleur résiduelle?

Le Marché européen des chaudières de récupération de chaleur résiduelle se positionne comme un levier clé de la transition énergétique industrielle, avec une croissance soutenue à 6,44 % CAGR jusqu’en 2033. La combinaison de cadres réglementaires incitatifs, d’innovation technologique et de besoins industriels croissants crée un environnement favorable aux investissements. Les acteurs qui réussiront seront ceux qui proposeront des solutions modulaires, haute performance et numériquement intégrées, tout en tirant parti des financements publics dédiés à la décarbonation.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche a mêlé l’analyse des rapports publics, des bases de données industrielles, des publications officielles de l’Union européenne et des entretiens avec des experts techniques. Une modélisation financière basée sur le chiffre de marché de 2,12 milliards d’euros en 2026 et le CAGR de 6,44 % a permis de projeter la valeur de 3,29 milliards d’euros pour 2033. Les données qualitatives proviennent d’études de cas d’installations existantes et de revues de brevets afin de valider les tendances technologiques.

Quel est le périmètre de recherche du Marché européen des chaudières de récupération de chaleur résiduelle?

Le périmètre couvre l’ensemble des solutions de récupération de chaleur utilisées dans les secteurs industriels européens, incluant les systèmes horizontaux et verticaux, toutes les sources de chaleur résiduelle identifiées (échappement moteur à huile ou gaz, turbine à gaz, incinérateur, four), et les trois gammes de température (moyenne, haute, ultra‑haute). Les pays analysés englobent l’Europe de l’Ouest, du Nord, du Centre et de l’Est, sans inclure les marchés hors Europe.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des chaudières de récupération de chaleur résiduelle?

Alfa Laval a lancé une nouvelle gamme d’échangeurs à haute résistance à la corrosion pour les applications ultra‑hautes températures. Bosch Group a présenté un système de contrôle IA pour l’optimisation en temps réel de la récupération de chaleur. General Electric a signé un partenariat avec un groupe de services publics allemand pour installer des chaudières de récupération sur plusieurs sites de cogénération. Kawasaki Heavy Industries a introduit une chaudière verticale modulable destinée aux usines chimiques. Thermax a annoncé une expansion de son réseau de service en Europe du Nord, tandis que Viessmann a développé une plateforme cloud pour la surveillance des performances énergétiques. Zhengzhou Boiler a conclu une joint‑venture avec un distributeur français pour renforcer sa présence sur le marché occidental.