Quel est le Marché des Waste Heat Boilers en Asie‑Pacifique : définition, portée et importance ?

Le marché des waste heat boilers (échauffeurs à récupération de chaleur résiduelle) en Asie‑Pacifique regroupe les équipements permettant de capter la chaleur perdue issue de processus industriels (échappement de moteurs, turbines, fours, incinérateurs) et de la reconvertir en vapeur ou énergie mécanique. La portée inclut les secteurs de production d’électricité, pétrole & gaz, chimie, métaux de base et minéraux non métalliques, ainsi que les configurations horizontales et verticales. Cette technologie est cruciale pour réduire la consommation de combustible, diminuer les émissions de CO₂ et améliorer la compétitivité énergétique des industries de la région.

Quels sont les moteurs, freins, défis et opportunités du Marché des Waste Heat Boilers en Asie‑Pacifique ?

Les principaux moteurs proviennent de la pression réglementaire croissante sur les émissions, de la volatilité des prix de l’énergie et de la volonté d’optimiser l’efficacité opérationnelle. Les freins incluent les coûts d’investissement initiaux élevés et la complexité d’intégration dans les installations existantes. Les défis comprennent la disponibilité limitée de compétences techniques et les variations de paramètres de chaleur résiduelle. Les opportunités résident dans les projets de décarbonation, les incitations gouvernementales et l’émergence de solutions modulaires à haute température.

Quelles sont les tendances de croissance du Marché des Waste Heat Boilers en Asien‑Pacifique ?

Les tendances actuelles montrent un passage des chaudières à température moyenne vers des systèmes à haute et ultra‑haute température, afin d’augmenter le rendement de récupération. L’adoption de conceptions verticales pour les espaces restreints se développe, tout comme l’intégration de contrôles numériques et d’IoT pour le suivi en temps réel. De plus, la collaboration entre fournisseurs d’équipement et opérateurs industriels pour des projets clés en main gagne du terrain.

Quel a été l’impact du COVID‑19 sur le Marché des Waste Heat Boilers en Asie‑Pacifique et quelle est la trajectoire de reprise ?

La pandémie a temporairement ralenti les investissements industriels, entraînant un moratoire sur certains projets de modernization. Toutefois, la reprise a été soutenue par la relance des secteurs pétrolier, gazier et manufacturier, ainsi que par la priorité accrue accordée à l’efficacité énergétique. La trajectoire de reprise montre une reprise progressive depuis 2022, avec une accélération prévue à mesure que les entreprises cherchent à compenser les pertes de production grâce à la récupération de chaleur.

Comment se caractérise le paysage concurrentiel du Marché des Waste Heat Boilers en Asie‑Pacifique ?

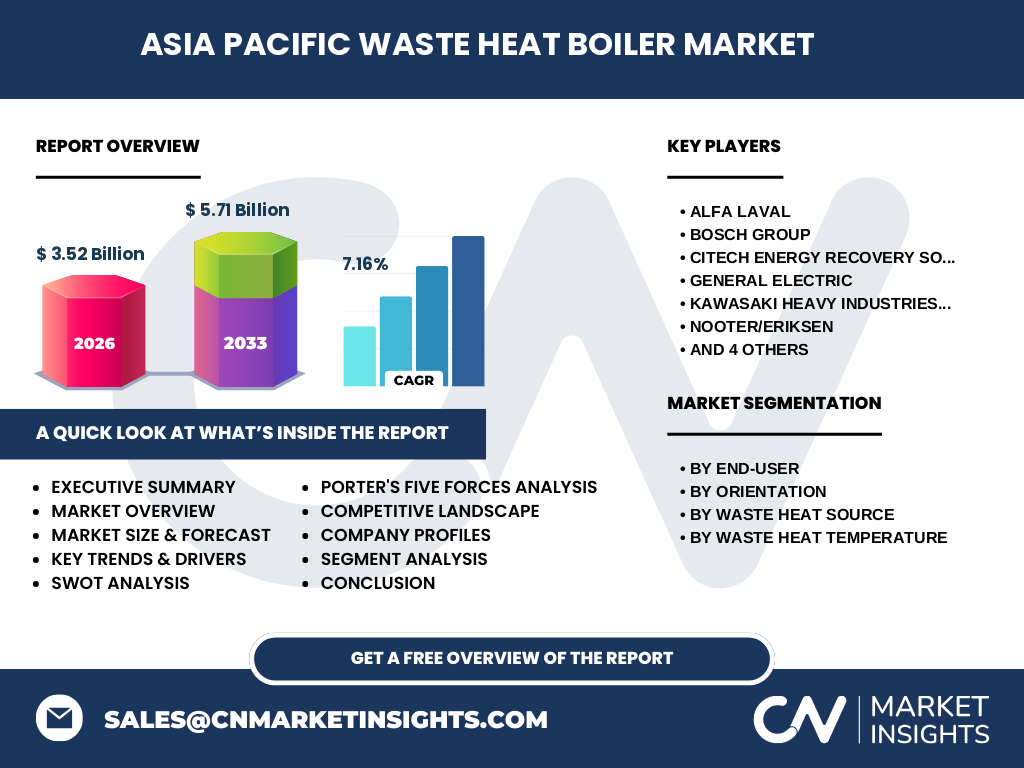

Le paysage est dominé par des acteurs mondiaux établis tels qu’Alfa Laval, Bosch Group, General Electric, Kawasaki Heavy Industries, Nooter/Eriksen, Thermax, Thyssenkrupp, Viessmann et Zhengzhou Boiler Co. La concurrence se manifeste par des alliances stratégiques, des acquisitions ciblées et le lancement de technologies à haute performance. La consolidation se poursuit, les grands groupes cherchant à renforcer leur portefeuille de solutions thermiques et à élargir leur présence régionale.

Quel est le résumé exécutif du Marché des Waste Heat Boilers en Asie‑Pacifique ?

Le marché affiche une taille de 3,52 milliard USD en 2026 avec une prévision de 5,71 milliard USD pour la période 2027‑2033, soit un TCAC de 7,16 %. La demande est tirée par la décarbonation industrielle, le besoin d’efficacité énergétique et les incitations publiques. Les segments par orientation (horizontal/vertical) et par température (moyenne, haute, ultra‑haute) connaissent une diversification rapide. Les principaux acteurs renforcent leurs offres grâce à l’innovation digitale et à des projets intégrés.

Quelles sont les prévisions du Marché des Waste Heat Boilers en Asie‑Pacifique pour 2025‑2032 ?

En se basant sur le TCAC de 7,16 %, le marché devrait croître de manière soutenue, franchissant la barre des 5 milliards d’ici 2029 et atteignant environ 6 milliards d’ici 2032. Cette expansion résultera d’investissements accrus dans les projets de récupération de chaleur, de l’adoption de normes environnementales plus strictes et du soutien financier des gouvernements pour les technologies à faible carbone.

Comment le Marché des Waste Heat Boilers en Asie‑Pacifique se répartit‑il selon les segments ?

Le marché est segmenté par utilisateur final (services de production d’électricité, pétrole & gaz, chimie, métaux de base, minéraux non métalliques), par orientation (horizontal et vertical), par source de chaleur résiduelle (échappement de moteur à huile, moteur à gaz, turbine à gaz, gaz d’incinérateur, gaz de four/chaudière) et par température de chaleur résiduelle (moyenne, haute, ultra‑haute). Chaque segment bénéficie de nécessités spécifiques : les usines de chimie privilégient les solutions à haute température, tandis que les services d’électricité optent pour des configurations horizontales compactes.

Quel est le partage de taille du Marché des Waste Heat Boilers en Asie‑Pacifique par région géographique ?

Le marché asiatique‑pacifique regroupe les économies majeures telles que la Chine, l’Inde, le Japon, la Corée du Sud, l’Australie et les pays de l’ASEAN. La plus grande concentration de projets se situe en Chine et en Inde, où l’industrialisation rapide crée une demande élevée pour la récupération de chaleur. Le Japon et la Corée du Sud renforcent leur portefeuille grâce à des initiatives de transition énergétique, tandis que l’Australie se concentre sur les projets miniers et pétroliers.

Quel est l’analyse régionale détaillée du Marché des Waste Heat Boilers en Asie‑Pacifique ?

En Chine, la forte expansion des zones industrielles et les politiques de réduction des émissions stimulent les investissements. En Inde, les programmes gouvernementaux de « Make in India » et les subventions pour l’efficacité énergétique favorisent l’adoption. Le Japon mise sur la modernisation des usines existantes, tandis que la Corée du Sud profite de son réseau de fabrication de haute technologie. L’ASEAN, notamment la Malaisie et l’Indonésie, voit une croissance liée aux projets miniers et à la cogénération.

Quels sont les profils des principales entreprises du Marché des Waste Heat Boilers en Asie‑Pacifique ?

Alfa Laval propose des solutions de récupération de chaleur à haute efficacité et possède une forte présence industrielle. Bosch Group se distingue par l’intégration de systèmes numériques. General Electric offre des chaudières à ultra‑haute température pour les applications lourdes. Kawasaki Heavy Industries combine expertise mécanique et solutions sur mesure. Nooter/Eriksen se spécialise dans les chaudières à récupération d’énergie pour les centrales électriques. Thermax et Viessmann se concentrent sur les marchés émergents avec des offres modulaires. Thyssenkrupp fournit des systèmes intégrés pour les industries lourdes, et Zhengzhou Boiler Co. renforce la production locale en Chine.

Quelle est l’analyse des cinq forces de Porter du Marché des Waste Heat Boilers en Asie‑Pacifique ?

• Pouvoir de négociation des clients : modéré, les grands producteurs industriels ont une influence notable sur les prix. • Pouvoir de négociation des fournisseurs : limité, les composants clés sont largement disponibles. • Menace des nouveaux entrants : faible, en raison des exigences technologiques élevées et des coûts d’investissement. • Menace des produits de substitution : faible, les alternatives de récupération de chaleur restent moins efficientes. • Rivalité entre concurrents : élevée, avec plusieurs acteurs mondiaux qui se disputent l’innovation et les parts de marché.

Quel est le SWOT du Marché des Waste Heat Boilers en Asie‑Pacifique ?

Forces : forte exigence d’efficacité énergétique, soutien réglementaire, technologie mature. Faiblesses : coûts initiaux, complexité d’intégration. Opportunités : projets de décarbonation, financement vert, digitalisation des systèmes. Menaces : fluctuations du prix du combustible, incertitudes politiques, concurrence de nouvelles technologies de stockage d’énergie.

Comment se présente l’analyse de la chaîne de valeur du Marché des Waste Heat Boilers en Asie‑Pacifique ?

La chaîne débute par la recherche et le développement de technologies de récupération thermique, suivi par la fabrication des chaudières (composants mécaniques, échangeurs, systèmes de contrôle). Vient ensuite la distribution via des partenaires régionaux, l’ingénierie, l’installation et la mise en service sur site. Le service après‑vente, la maintenance et les programmes de optimisation énergétique complètent la chaîne, assurant une valeur ajoutée continue aux clients.

Quelles sont les principales recommandations d’investissement pour le Marché des Waste Heat Boilers en Asie‑Pacifique ?

Les investisseurs devraient se concentrer sur les sociétés offrant des solutions à haute température et des plateformes numériques intégrées, car ces segments affichent la plus forte croissance. Le financement de projets dans les pays à forte industrialisation (Chine, Inde) et les partenariats public‑privé pour la modernisation des installations existantes sont des voies prometteuses. La diversification géographique et le suivi des incitations gouvernementales renforcent la résilience du portefeuille.

Quelle est la conclusion du rapport sur le Marché des Waste Heat Boilers en Asie‑Pacifique ?

Le marché des waste heat boilers en Asie‑Pacifique est en phase d’expansion robuste, soutenu par une combinaison de pressions environnementales, d’impératifs économiques et d’avancées technologiques. Avec une taille de 3,52 milliard USD en 2026 et une projection à 5,71 milliard USD pour 2033, le TCAC de 7,16 % indique une opportunité durable pour les acteurs capables d’innover et de s’adapter aux besoins spécifiques de chaque secteur et région.

Quelle méthodologie a été employée pour cette recherche ?

La recherche a combiné une analyse documentaire (rapports industriels, publications gouvernementales), des entretiens avec des experts du secteur, ainsi que des études de cas de projets de récupération de chaleur. Les données financières ont été validées par des sources publiques et des bases de données de marché. Une approche de modélisation statistique a été appliquée pour estimer la croissance future en se basant sur le TCAC fourni.

Quel est le périmètre de la recherche – couverture et limites ?

Le périmètre couvre les chaudières de récupération de chaleur résiduelle installées dans les principaux secteurs industriels de l’Asie‑Pacifique, incluant les configurations horizontales et verticales, ainsi que les différentes sources et températures de chaleur résiduelle. Les limites concernent l’absence de données détaillées par pays ou par part de marché précise, ainsi que les prévisions post‑2033 qui ne sont pas incluses dans cette version du rapport.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des Waste Heat Boilers en Asie‑Pacifique ?

Alfa Laval a lancé une gamme de chaudières à ultra‑haute température pour les complexes chimiques en Inde. Bosch Group a annoncé un partenariat avec une société coréenne pour intégrer l’IoT dans les systèmes de récupération de chaleur. General Electric a présenté un nouveau modèle à récupération d’énergie pour les turbines à gaz en Chine. Kawasaki Heavy Industries a signé un accord avec un consortium minier australien. Thermax a introduit une solution modulaire destinée aux petites et moyennes entreprises du sud‑est asiatique. Viessmann a renforcé son offre avec des services de maintenance prédictive basés sur l’intelligence artificielle.