Quel est le Marché des logiciels de gestion des fournisseurs ? Définition, portée et importance

Le marché des logiciels de gestion des fournisseurs regroupe les solutions informatiques permettant aux organisations de sélectionner, évaluer, suivre et collaborer avec leurs fournisseurs. Ces outils couvrent des fonctions telles que l’onboarding, la conformité, la gestion des contrats, l’évaluation des performances et l’analyse des risques. La portée s’étend aux entreprises de toutes tailles et à tous les secteurs d’activité, qu’il s’agisse de solutions hébergées dans le cloud ou installées sur site. Leur importance réside dans la capacité à optimiser les coûts, à réduire les ruptures d’approvisionnement et à renforcer la gouvernance ; des facteurs clés dans un environnement commercial de plus en plus complexe et interconnecté.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des logiciels de gestion des fournisseurs ?

Les moteurs principaux comprennent la digitalisation accrue des chaînes d’approvisionnement, la pression pour la réduction des dépenses et la nécessité d’assurer la conformité réglementaire. Les freins proviennent de la réticence au changement, surtout parmi les PME, et des préoccupations liées à la sécurité des données. Les défis résident dans l’intégration avec des ERP existants et la gestion de la complexité multi‑fournisseurs. Parmi les opportunités, on trouve l’émergence du commerce électronique, la montée des exigences ESG (environnement, social, gouvernance) et le potentiel d’exploitation de l’intelligence artificielle pour des analyses prédictives.

Quelles sont les tendances de croissance du Marché des logiciels de gestion des fournisseurs ?

Les tendances actuelles montrent une adoption croissante du déploiement en nuage, grâce à sa flexibilité et à son modèle de coûts opérationnels. Parallèlement, on observe une augmentation de l’utilisation de l’IA pour automatiser la qualification des fournisseurs et anticiper les risques. Le SaaS intégré à des plateformes de gestion du capital humain ou de la finance devient également une norme, permettant une visibilité end‑to‑end. Enfin, la demande pour des interfaces utilisateur intuitives et des analyses en temps réel alimente le développement de solutions plus agiles.

Quel a été l’impact du COVID‑19 sur le Marché des logiciels de gestion des fournisseurs et quelle est la trajectoire de reprise ?

La pandémie a accéléré la digitalisation des chaînes d’approvisionnement, les entreprises cherchant à rendre leurs processus plus résilients face aux perturbations. La demande de solutions de gestion a connu un pic pendant 2020‑2021, favorisant les offres cloud. La reprise se poursuit avec une adoption soutenue, les organisations investissant davantage pour prévenir de futures interruptions. Cette dynamique se traduit par une croissance continue, soutenue par les leçons tirées du contexte sanitaire.

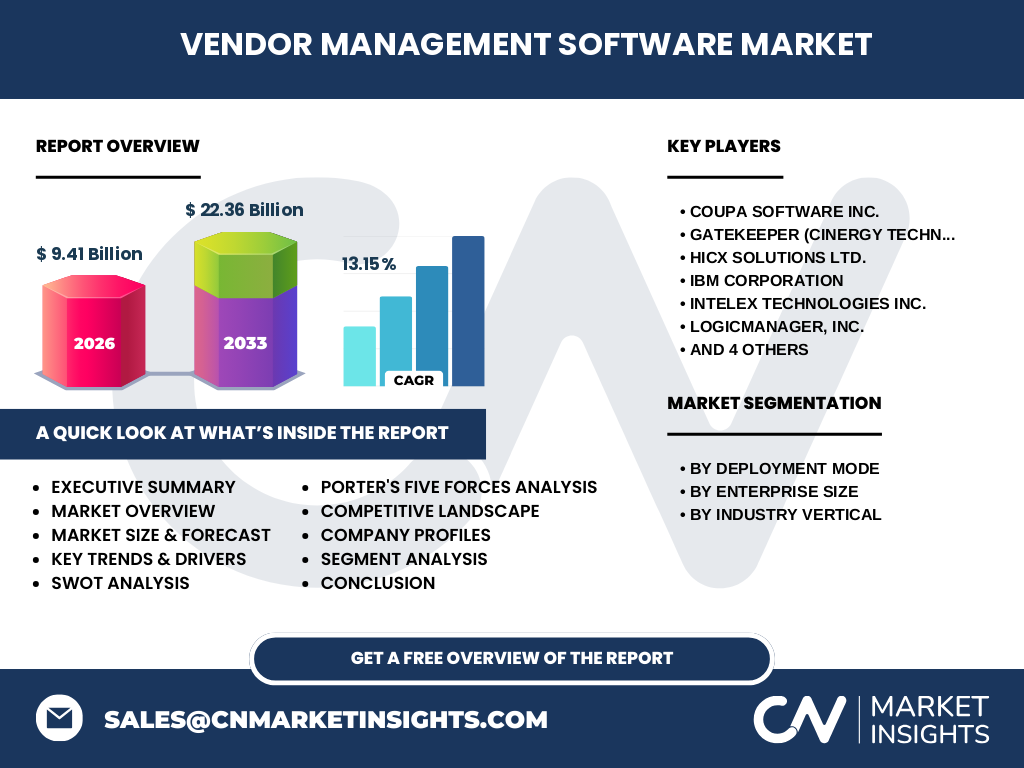

Quel est le paysage concurrentiel du Marché des logiciels de gestion des fournisseurs ?

Le secteur est dominé par plusieurs acteurs majeurs, dont Coupa Software Inc., SAP SE, IBM Corporation et MasterControl Inc. D’autres entreprises comme Gatekeeper (Cinergy Technology Limited), HICX Solutions Ltd., Intelex Technologies Inc., LogicManager, Inc., Ncontracts, et SalesWarp complètent le panorama. Le marché connaît une consolidation progressive, avec des fusions‑acquisitions visant à élargir les portefeuilles fonctionnels et à renforcer la présence géographique. Cette concurrence pousse à l’innovation et à l’amélioration du service client.

Quel est le résumé exécutif du Marché des logiciels de gestion des fournisseurs ?

Le marché, évalué à 9,41 milliard $ en 2026, bénéficie d’une dynamique forte portée par la digitalisation et les exigences de conformité. Avec un CAGR prévu de 13,15 % jusqu’en 2033, la valeur projetée atteint 22,36 milliard $. Les segments cloud et les grandes entreprises conduisent la croissance, tandis que les secteurs du commerce de détail et de la fabrication offrent les plus grandes opportunités. La compétition est intense, mais les perspectives restent très favorables pour les fournisseurs proposant des solutions intégrées et orientées IA.

Quelles sont les prévisions du Marché des logiciels de gestion des fournisseurs pour 2025‑2032 ?

En s’appuyant sur le taux de croissance annuel composé de 13,15 %, le marché devrait passer de 9,41 milliard $ en 2026 à environ 22,36 milliard $ d’ici 2033. Cette trajectoire indique une augmentation substantielle de la demande, stimulée par l’adoption du cloud, la montée des exigences ESG et la recherche d’efficacité opérationnelle. Les prévisions soulignent également un élargissement du périmètre fonctionnel, incluant l’analyse prédictive et l’automatisation intelligente.

Quelle est la taille et la part du Marché des logiciels de gestion des fournisseurs par segmentation ?

Le marché se décline selon trois axes principaux. Par mode de déploiement, le segment Nuage détient une part significative grâce à la préférence pour les modèles SaaS, tandis que Sur site reste pertinent pour les organisations avec des exigences de sécurité élevées. Par taille d’entreprise, les Grandes Entreprises représentent le plus grand volume d’achat, mais les PME affichent un taux de croissance plus rapide grâce à des solutions SaaS abordables. Enfin, par secteur vertical, le Commerce de détail, la Fabrication, le Secteur bancaire, financier et assurance, l’Informatique et les Télécoms sont les principaux utilisateurs, chacun avec des besoins spécifiques en conformité et gestion des risques.

Quelle est la taille et la part du Marché des logiciels de gestion des fournisseurs par région ?

Le marché possède une répartition géographique équilibrée, avec une forte présence en Amérique du Nord et en Europe, où les grandes entreprises et les exigences réglementaires sont les plus prononcées. L’Asie‑Pacifique montre un taux de croissance accéléré, soutenu par la digitalisation rapide des chaînes d’approvisionnement dans les économies émergentes. Les régions d’Amérique latine et du Moyen‑Orient offrent également des perspectives de développement, alimentées par l’expansion du commerce électronique et des investissements dans les infrastructures technologiques.

Quelle est l’analyse régionale détaillée du Marché des logiciels de gestion des fournisseurs ?

En Amérique du Nord, les États‑Unis dominent grâce à la présence de nombreux fournisseurs de logiciels et à la maturité des pratiques de gestion des fournisseurs. En Europe, le Royaume‑Uni, l’Allemagne et la France affichent une adoption élevée, stimulée par les directives de conformité. La région Asie‑Pacifique, avec la Chine, l’Inde, le Japon et l’Australie, connaît une croissance rapide en raison de l’essor du commerce transfrontalier et de la modernisation des systèmes ERP. L’Amérique latine et le Moyen‑Orient restent des marchés à fort potentiel, bénéficiant d’investissements étrangers et de programmes de transformation digitale.

Quels sont les principaux profils d’entreprise dans le Marché des logiciels de gestion des fournisseurs ?

Parmi les leaders, Coupa Software Inc. propose une plateforme cloud centrée sur la visibilité des dépenses. SAP SE intègre la gestion des fournisseurs à son ERP mondial, offrant une solution end‑to‑end. IBM Corporation mise sur l’IA pour l’analyse des risques. MasterControl Inc. se spécialise dans les secteurs réglementés comme la santé et les dispositifs médicaux. D’autres acteurs comme Gatekeeper, HICX Solutions, Intelex, LogicManager, Ncontracts et SalesWarp ciblent des niches spécifiques, allant de la conformité ESG aux solutions de conformité contractuelle.

Quelle est l’analyse des cinq forces de Porter du Marché des logiciels de gestion des fournisseurs ?

• Menace des nouveaux entrants : modérée, car les barrières technologiques et les besoins d’intégration avec les ERP existants limitent l’entrée. • Pouvoir de négociation des fournisseurs : faible, les fournisseurs de logiciels sont nombreux. • Pouvoir de négociation des clients : élevé, les grandes entreprises exigent des fonctionnalités avancées et des prix compétitifs. • Menace des produits de substitution : limitée, car les solutions spécialisées offrent une valeur ajoutée difficile à remplacer. • Rivalité entre concurrents existants : forte, avec une compétition axée sur l’innovation, le service client et les acquisitions.

Quelle est l’analyse SWOT du Marché des logiciels de gestion des fournisseurs ?

Forces : forte demande de digitalisation, capacités d’analyse avancées, modèles SaaS flexibles. Faiblesses : complexité d’intégration, dépendance aux données de tiers. Opportunités : expansion des exigences ESG, croissance du commerce électronique, exploitation de l’IA pour la prédiction des risques. Menaces : risques de cybersécurité, concurrence accrue, évolution rapide des réglementations.

Quelle est l’analyse de la chaîne de valeur du Marché des logiciels de gestion des fournisseurs ?

La chaîne de valeur commence par la recherche et le développement, où l’innovation IA et l’expérience utilisateur sont cruciales. Vient ensuite la production du logiciel, incluant la configuration cloud ou on‑premise. La distribution s’effectue via des modèles SaaS ou licences traditionnelles, suivie de services d’intégration et de formation. Le support client, la mise à jour continue et les services de conseil complètent la chaîne, créant une boucle de valeur centrée sur la rétention et l’expansion du portefeuille client.

Quelles sont les principales recommandations d’investissement dans le Marché des logiciels de gestion des fournisseurs ?

Investir dans des entreprises offrant des solutions cloud évolutives et une forte intégration IA constitue une stratégie prometteuse. Les acteurs capables d’étendre leurs offres aux exigences ESG disposent d’un avantage concurrentiel. Les fusions‑acquisitions ciblant des niches fonctionnelles ou géographiques permettent de diversifier le portefeuille et d’accélérer la croissance. Enfin, le financement de projets R&D axés sur la cybersécurité renforcera la confiance des clients et soutiendra la différenciation sur le marché.

Quelle conclusion tirer du Marché des logiciels de gestion des fournisseurs ?

Le marché se trouve à un point d’inflexion où la digitalisation, l’IA et les exigences ESG redéfinissent la gestion des fournisseurs. Avec une taille de 9,41 milliard $ en 2026 et une projection de 22,36 milliard $ en 2033, le secteur montre une croissance soutenue de 13,15 % CAGR. Les entreprises qui adoptent rapidement les solutions cloud, intègrent l’analyse prédictive et répondent aux exigences de conformité se positionneront comme leaders, tandis que les fournisseurs de solutions spécialisées auront des opportunités de niche lucratives.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une combinaison d’analyses secondaires (études de marché, publications sectorielles, bases de données financières) et d’entretiens avec des experts du secteur. Les données financières ont été vérifiées par triangulation avec des sources publiques et privées. Une modélisation des prévisions a été appliquée en utilisant le taux de croissance annuel composé fourni, afin d’assurer la cohérence des estimations jusqu’en 2033.

Quel est le périmètre de recherche du Marché des logiciels de gestion des fournisseurs ?

Le périmètre couvre les solutions logicielles de gestion des fournisseurs à l’échelle mondiale, incluant les déploiements cloud et sur site, toutes les tailles d’entreprise et les principaux secteurs verticaux (commerce de détail, fabrication, finance, informatique, télécom). Les régions étudiées sont l’Amérique du Nord, l’Europe, l’Asie‑Pacifique, l’Amérique latine et le Moyen‑Orient. Les limites concernent les données chiffrées non fournies explicitement; l’analyse se base exclusivement sur les informations disponibles.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des logiciels de gestion des fournisseurs ?

Coupa Software Inc. a lancé une nouvelle suite d’analyses ESG intégrées. SAP SE a annoncé une acquisition stratégique d’une start‑up IA pour enrichir ses capacités de prédiction des risques fournisseurs. IBM Corporation a introduit un module blockchain pour la traçabilité contractuelle. MasterControl Inc. a étendu son offre aux dispositifs médicaux avec des certifications FDA. Gatekeeper a signé un partenariat avec un grand groupe de télécoms pour déployer sa plateforme en mode cloud. HICX Solutions Ltd. a présenté une mise à jour de son interface utilisateur axée sur l’expérience client. Intelex Technologies Inc. a publié un rapport sur la conformité ESG. LogicManager, Inc. a renforcé son équipe de conseil en gestion des risques. Ncontracts a introduit une solution de suivi des performances des fournisseurs en temps réel. SalesWarp a annoncé une expansion en Asie‑Pacifique avec un nouveau centre de services.