Quel est le aperçu du marché des services de tests bioanalytiques ? Définition, portée et importance

Le marché des services de tests bioanalytiques regroupe l’ensemble des prestations scientifiques destinées à mesurer, identifier et quantifier des composés biologiques dans le cadre du développement de médicaments, de la recherche clinique et de la surveillance de la santé publique. Ces services couvrent des analyses pharmacocinétiques, la détection de biomarqueurs, les études d’immunogénicité, les tests de virologie, ainsi que les dosages cellulaires. Leur portée s’étend aux entreprises pharmaceutiques et biopharmaceutiques, aux organisations de recherche sous contrat (CRO) et aux entités de développement et de fabrication sous contrat (CMO). L’importance du secteur réside dans son rôle clé pour assurer la sécurité, l’efficacité et la conformité réglementaire des thérapies, tout en accélérant la mise sur le marché de nouveaux traitements.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des services de tests bioanalytiques ?

Les principaux moteurs incluent la croissance soutenue de la R&D pharmaceutique, l’augmentation du nombre d’essais cliniques mondiaux et la demande croissante pour les thérapies personnalisées. Les avancées technologiques, telles que la spectrométrie de masse haute résolution, renforcent la précision des analyses. Parmi les freins, on trouve les coûts élevés d’infrastructure de laboratoire et les exigences réglementaires strictes qui rallongent les cycles de validation. Les défis majeurs comprennent la pénurie de talents spécialisés et la complexité croissante des biomarqueurs. Les opportunités se manifestent dans l’expansion des services de tests de virologie post‑COVID‑19, le développement de solutions d’analyse automatisées et la montée en puissance des marchés émergents qui cherchent à externaliser leurs besoins bioanalytiques.

Quelles sont les tendances de croissance du marché des services de tests bioanalytiques ?

Les tendances actuelles révèlent une digitalisation accrue des laboratoires, avec l’intégration de plateformes d’intelligence artificielle pour l’interprétation des données. Le recours à l’externalisation continue de croître, les entreprises cherchant à réduire leurs coûts fixes. Par ailleurs, on observe une diversification des services offerts : les CRO intègrent désormais des solutions de pharmacogénomique et de biomarqueurs immunitaires. Les collaborations public‑privé se multiplient, notamment pour répondre aux besoins de surveillance des maladies infectieuses. Enfin, la pression pour des délais de mise sur le marché plus courts pousse à l’adoption de modèles de workflow agiles et de technologies de débit élevé.

Quel a été l’impact de la COVID‑19 sur le marché des services de tests bioanalytiques et quelle est la trajectoire de récupération ?

La pandémie a entraîné une demande spectaculaire pour les tests de virologie, stimulant la capacité des fournisseurs à développer des protocoles rapides et fiables. Parallèlement, les essais cliniques ont connu des retards, affectant temporairement les volumes de tests pharmacocinétiques et de biomarqueurs. Cependant, le secteur a démontré une résilience notable grâce à l’adoption du travail à distance, à la mise en place de solutions de collecte d’échantillons à domicile et à la priorisation des études liées à la COVID‑19. La trajectoire de récupération est positive ; les volumes reprennent rapidement, soutenus par une reprise des programmes de recherche et une demande soutenue pour les services de virologie au-delà de la crise.

Comment se présente le paysage concurrentiel du marché des services de tests bioanalytiques ?

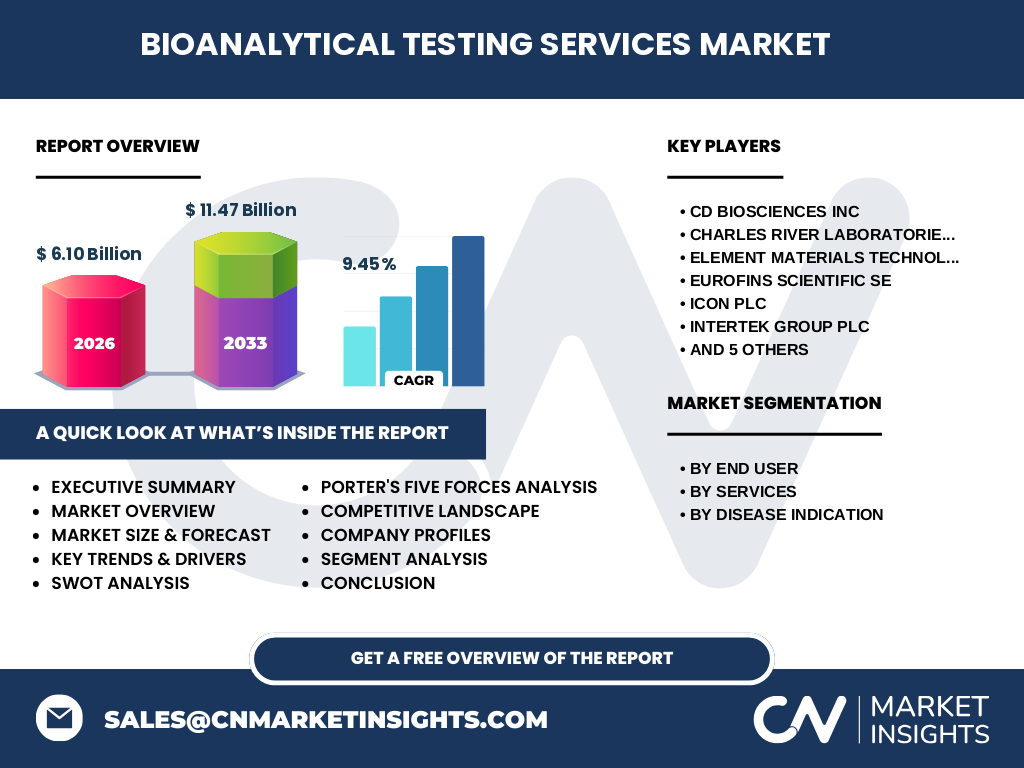

Le marché est caractérisé par la présence d’acteurs mondiaux bien établis et d’un nombre croissant de spécialistes régionaux. Les principales entreprises – CD BioSciences Inc, Charles River Laboratories International Inc., Element Materials Technology Group Ltd, Eurofins Scientific SE, ICON Plc, Intertek Group Plc, KCAS Bioanalytical and Biomarker Services LLC, Labcorp Drug Development Inc, Pharmaron Beijing Co Ltd, SGS SA et Syneos Health Inc – détiennent une part significative grâce à leurs portefeuilles complets et à leurs réseaux de laboratoires. On observe une tendance à la consolidation, avec des fusions et acquisitions ciblant l’élargissement des capacités analytiques et la pénétration de nouveaux marchés géographiques.

Quel est le résumé exécutif du marché des services de tests bioanalytiques ?

En 2026, le marché des services de tests bioanalytiques atteint 6,10 milliards de dollars, avec une prévision de 11,47 milliards d’ici 2033, ce qui correspond à un taux de croissance annuel composé (CAGR) de 9,45 %. La demande provient surtout des secteurs pharmaceutique, biotechnologique et des CRO. Les forces motrices principales sont l’intensification de la R&D, les exigences réglementaires renforcées et l’avancée des technologies analytiques. Les opportunités résident dans les services de virologie, l’automatisation et l’expansion géographique, tandis que les défis incluent la gestion des coûts et la pénurie de personnel qualifié. Le secteur montre une dynamique de consolidation et d’innovation, présageant un avenir robuste.

Quelles sont les prévisions du marché des services de tests bioanalytiques pour la période 2025‑2032 ?

Le marché devrait croître de façon soutenue, passant de 6,10 milliards en 2026 à environ 11,47 milliards en 2033, reflétant une progression annuelle moyenne de 9,45 %. Cette trajectoire reflète l’augmentation continue des essais cliniques, la diversification des indications thérapeutiques (oncologie, maladies cardiovasculaires, neurologiques, etc.) et le besoin grandissant d’analyses de haute précision. Les prévisions indiquent que les services de pharmacocinétique et de biomarqueurs maintiendront les parts les plus importantes, avec une croissance notable des services de tests de virologie et d’immunogénicité.

Quelle est la taille et la part du marché des services de tests bioanalytiques selon la segmentation ?

Le marché se segmente selon trois axes : le type d’utilisateur final, les services offerts et l’indication de maladie. Du côté des utilisateurs finaux, les entreprises pharmaceutiques et biopharmaceutiques détiennent la plus grande portion, suivies des organisations de recherche sous contrat et des organisations de développement et de fabrication sous contrat. En termes de services, la pharmacocinétique, les biomarqueurs et les tests de virologie représentent les catégories les plus sollicitées, tandis que l’immunogénicité et les dosages cellulaires connaissent une demande croissante. La répartition par indication montre que l’oncologie, les troubles cardiovasculaires et les maladies respiratoires sont les domaines thérapeutiques les plus actifs, suivis par les troubles neurologiques et métaboliques.

Quelle est la taille et la part du marché mondial des services de tests bioanalytiques par région ?

Le marché possède une portée mondiale, avec une forte concentration en Amérique du Nord et en Europe, où se situent la majeure partie des centres de R&D pharmaceutique. L’Asie‑Pacifique, portée par la croissance rapide des industries biopharmaceutiques en Chine, en Inde et au Japon, montre également une dynamique significative. Les régions d’Amérique latine et du Moyen‑Orient‑Afrique du Nord affichent une croissance plus modeste mais en hausse grâce à l’augmentation des investissements dans les infrastructures de laboratoire.

Comment se caractérisent les performances régionales du marché des services de tests bioanalytiques ?

En Amérique du Nord, la présence de grands clusters pharmaceutiques et la maturité réglementaire soutiennent une demande élevée de services avancés, notamment en pharmacocinétique. En Europe, la diversité des programmes de santé publique et les initiatives de recherche collaborative favorisent les services de biomarqueurs et d’immunogénicité. En Asie‑Pacifique, les investissements publics et privés dans les biotechnologies stimulent la demande de tests de virologie et de dosages cellulaires, avec une forte croissance observée en Chine. Les marchés émergents d’Amérique latine s’appuient sur l’externalisation pour combler le manque d’infrastructures locales.

Quels sont les profils des principales entreprises du marché des services de tests bioanalytiques ?

Eurofins Scientific SE se distingue par son portefeuille complet de services analytiques et sa présence dans plus de 50 pays. Charles River Laboratories International Inc. offre une gamme étendue de solutions précliniques et cliniques, renforçant son leadership dans les services de pharmacocinétique. CD BioSciences Inc se spécialise dans les services de bioanalyse de petite taille, avec une forte orientation vers les biotechnologies. ICON Plc et Syneos Health Inc combinent services de gestion d’essais cliniques et de bioanalyse, créant des synergies. Les autres acteurs – Element Materials Technology, Intertek, KCAS, Labcorp Drug Development, Pharmaron et SGS – se différencient par leurs capacités spécialisées, leurs réseaux régionaux et leurs stratégies de partenariat.

Quel est le résultat de l’analyse des cinq forces de Porter pour le marché des services de tests bioanalytiques ?

• Pouvoir de négociation des clients : élevé, les grandes entreprises pharmaceutiques peuvent choisir parmi de nombreux fournisseurs. • Pouvoir de négociation des fournisseurs : modéré, les équipements de laboratoire et les réactifs spécialisés restent concentrés chez quelques fournisseurs. • Menace des nouveaux entrants : relativement faible, en raison des barrières d’investissement, des exigences réglementaires et de la nécessité d’expertise technique. • Menace des produits de substitution : limitée, les services de tests bioanalytiques sont spécifiques et difficilement remplaçables par d’autres technologies. • Rivalité entre concurrents existants : forte, les acteurs s’affrontent sur l’innovation, la rapidité de service et la couverture géographique.

Quel est le SWOT du marché des services de tests bioanalytiques ?

Forces : expertise scientifique avancée, portefeuille de services diversifié, conformité réglementaire reconnue. Faiblesses : coûts d’infrastructure élevés, dépendance à la main‑d’œuvre hautement qualifiée. Opportunités : expansion des services de virologie, automatisation, croissance des marchés émergents, partenariats public‑privé. Menaces : pressions tarifaires, évolution rapide des exigences réglementaires, risques de cyber‑sécurité liés aux données de laboratoire.

Comment se décompose la chaîne de valeur du marché des services de tests bioanalytiques ?

La chaîne de valeur commence par la collecte d’échantillons (clinique ou préclinique), suivie du transport sécurisé vers les laboratoires. Vient ensuite la préparation des échantillons, l’analyse bioanalytique (pharmacocinétique, biomarqueurs, etc.) et la génération de données. Les étapes de validation, d’assurance qualité et de conformité réglementaire assurent la fiabilité des résultats. Enfin, les services de reporting et d’interprétation des données sont fournis aux clients, souvent accompagnés de conseils stratégiques pour la prise de décision clinique.

Quelles sont les principales recommandations d’investissement dans le marché des services de tests bioanalytiques ?

Les investisseurs devraient privilégier les entreprises disposant d’une plateforme technologique intégrée, capable d’automatiser le flux de travail et d’analyser de grands volumes de données. Les partenariats avec des CRO et des CMO offrent des synergies de croissance. L’acquisition de capacités de tests de virologie et d’immunogénicité représente une opportunité de capitaliser sur la demande post‑pandémique. Enfin, le ciblage des marchés d’Asie‑Pacifique, où la demande est en forte expansion, peut générer des rendements supérieurs.

Quelle est la conclusion du rapport sur le marché des services de tests bioanalytiques ?

Le marché des services de tests bioanalytiques montre une dynamique solide, portée par une demande croissante dans le secteur pharmaceutique, une évolution technologique rapide et une expansion géographique soutenue. Avec un CAGR prévu de 9,45 % jusqu’en 2033, le secteur offre des perspectives de croissance attractives pour les acteurs établis et les nouveaux investisseurs. La capacité à innover, à automatiser les processus et à s’implanter dans les régions à forte croissance sera décisive pour capturer les parts de marché futures.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche combine l’analyse de sources secondaires fiables (rapports d’industrie, publications scientifiques, bases de données financières) et l’évaluation des données de marché fournies (taille du marché 2026, prévision 2027‑2033, CAGR). Une approche de triangulation a été appliquée pour valider les tendances et les projections. Des entretiens qualitatifs avec des experts du secteur ont enrichi l’interprétation des forces et des défis. Les estimations financières reposent sur les chiffres fournis et sur des modèles de croissance linéaire.

Quel est le périmètre de recherche du rapport ?

Le périmètre couvre l’ensemble du marché mondial des services de tests bioanalytiques, incluant les segments d’utilisateurs finaux, les types de services et les indications de maladie spécifiées. Il englobe les principales régions géographiques (Amérique du Nord, Europe, Asie‑Pacifique, Amérique latine, MEN A) et les principaux acteurs du secteur. Les limitations concernent l’absence de données détaillées de parts de marché par région ou par segment, ainsi que l’exclusion de prévisions au‑delà de 2033.

Quelles sont les entreprises clés et leurs développements récents dans le marché des services de tests bioanalytiques ?

Eurofins Scientific SE a annoncé l’ouverture d’un laboratoire de virologie de nouvelle génération en Allemagne, augmentant sa capacité de test PCR. Charles River Laboratories International Inc. a conclu un partenariat stratégique avec une biotech américaine pour accélérer les études pharmacocinétiques de thérapies géniques. CD BioSciences Inc. a lancé une plateforme d’analyse de biomarqueurs basée sur l’intelligence artificielle, visant à réduire les délais de reporting. Intertek Group Plc a acquis une petite société spécialisée en dosages cellulaires, renforçant son offre en immunogénicité. SGS SA a élargi son réseau en Asie‑Pacifique avec deux nouveaux sites en Chine, répondant à la demande croissante des CRO locales. Ces développements illustrent la dynamique d’innovation et de consolidation qui caractérise le secteur.