Quel est l’aperçu du marché des chipsets 5G en Europe ? Définition, portée et importance

Le marché des chipsets 5G en Europe désigne l’ensemble des semi‑conducteurs destinés à permettre la connectivité 5G dans les appareils, les équipements client et l’infrastructure réseau sur le territoire européen. Il couvre les segments produit, utilisateur final et gammes de fréquences d’opération. Ce marché est crucial car il sous‑tend la transformation numérique, la modernisation des réseaux mobiles, la montée en puissance de l’IoT et le déploiement de services à haut débit qui sont essentiels à la compétitivité industrielle et aux politiques de souveraineté technologique de l’Union européenne.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des chipsets 5G en Europe ?

Les principaux moteurs incluent la forte demande de bande passante, l’émergence de la 5G massive IoT, les investissements publics dans les réseaux 5G et les exigences de digitalisation des secteurs comme l’automobile et la santé. Les freins proviennent de la complexité de la chaîne d’approvisionnement, les restrictions commerciales et la sensibilité aux coûts des équipements. Les défis sont la certification des normes, la cybersécurité et la pénurie de talents en conception de puces. Parmi les opportunités, on compte la diversification des fréquences (sous‑6 GHz, 26‑39 GHz, >39 GHz), le développement de solutions intégrées pour les véhicules autonomes et l’expansion des services de cloud‑edge en Europe.

Quelles sont les tendances de croissance actuelles et émergentes du marché des chipsets 5G en Europe ?

Les tendances majeures incluent la convergence du RF et du calcul sur une même puce, l’adoption croissante du design « system‑on‑chip » (SoC) multi‑fonction, et le passage aux fréquences millimétriques pour des débits ultra‑élevés. On observe également une montée des partenariats entre fabricants de puces et opérateurs télécoms pour co‑développer des solutions verticales, ainsi que l’émergence de modèles open‑source de conception afin de réduire les coûts de R&D. Enfin, la demande de puces à faible consommation pour l’IoT industriel crée un sous‑segment à forte croissance.

Quel a été l’impact de la COVID‑19 sur le marché des chipsets 5G en Europe et quelle est la trajectoire de reprise ?

La pandémie a temporairement ralenti les chaînes logistiques et retardé certains projets de déploiement 5G, surtout en 2020. Cependant, la demande de connectivité accrue pour le télétravail, la télémédecine et le streaming a accéléré la nécessité de réseaux plus performants. La reprise a été rapide dès 2021, soutenue par des plans de relance européens dédiés à la digitalisation, ce qui a conduit à une trajectoire de croissance soutenue et à la réalisation du chiffre d’affaires de 2,53 milliard d’euros en 2026.

Comment se présente le paysage concurrentiel du marché des chipsets 5G en Europe ?

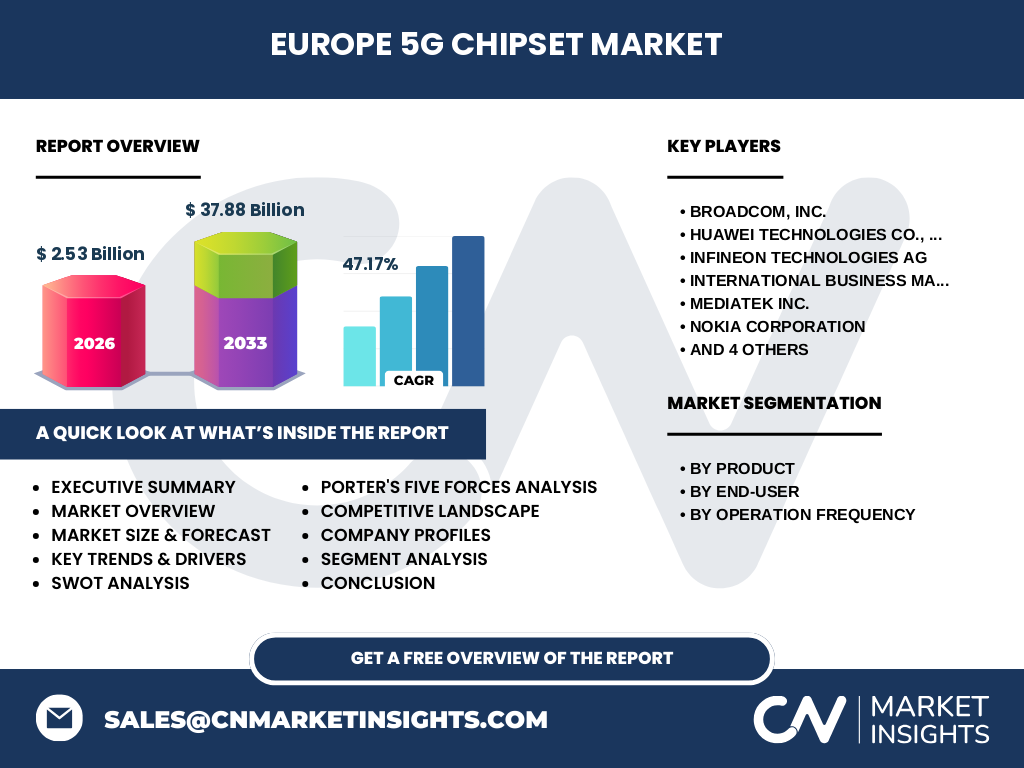

Le marché est dominé par un groupe d’acteurs globaux qui investissent massivement en R&D et en capacités de production. Les principaux concurrents incluent Broadcom, Huawei, Infineon, IBM, Mediatek, Nokia, Qualcomm, Samsung, Ericsson et Xilinx. La concurrence se manifeste par des alliances stratégiques (ex. : Qualcomm‑Ericsson), des fusions‑acquisitions et des programmes de co‑développement avec les opérateurs européens. La consolidation continue de se renforcer, avec des initiatives visant à sécuriser la chaîne d’approvisionnement et à offrir des solutions end‑to‑end.

Quel est le résumé exécutif du marché des chipsets 5G en Europe ?

Le marché européen des chipsets 5G affiche une taille de 2,53 milliard d’euros en 2026 et une perspective de croissance spectaculaire, avec un CAGR de 47,17 % jusqu’en 2033, portant le volume prévisionnel à 37,88 milliard d’euros. Les moteurs clés sont la demande sectorielle croissante, le soutien public à la 5G et l’innovation technologique. Malgré les défis de chaîne d’approvisionnement et les contraintes réglementaires, les opportunités liées aux fréquences millimétriques et aux solutions verticales restent très attractives pour les investisseurs.

Quelles sont les prévisions du marché des chipsets 5G en Europe pour la période 2025‑2032 ?

Les prévisions indiquent une accélération du taux de croissance, soutenue par l’adoption massive du spectre 26‑39 GHz et >39 GHz, ainsi que l’intégration des chipsets dans les véhicules connectés et les réseaux industriels. Le marché devrait passer de plusieurs milliards d’euros en 2025 à plusieurs dizaines de milliards d’euros d’ici 2032, conformément à la trajectoire de 37,88 milliard d’euros prévue pour 2033.

Comment le marché des chipsets 5G en Europe se décline-t-il par segmentation ?

Par produit, le segment « Équipement d’infrastructure réseau » représente la plus forte part, suivi par les « Appareils » et « Équipement client ». Par utilisateur final, l’automobile et le transport, ainsi que l’automatisation industrielle sont les plus dynamiques, tandis que la santé et la sécurité publique montrent une croissance rapide. En termes de fréquence d’opération, les bandes sous‑6 GHz restent dominantes, mais les segments 26‑39 GHz et >39 GHz connaissent la plus forte expansion grâce aux exigences de débit élevé.

Quelle est la répartition géographique du marché mondial des chipsets 5G et celle de l’Europe ?

Le marché européen se positionne comme l’une des principales régions du monde, capturant une part substantielle du volume total grâce à ses politiques de déploiement rapide et à la présence d’acteurs clés comme Nokia, Ericsson et Infineon. Bien que les chiffres exacts des parts régionales ne soient pas fournis, la forte taille du marché européen (2,53 milliard d’euros en 2026) reflète une position de premier plan parmi les marchés mondiaux.

Quelle analyse régionale détaillée du marché des chipsets 5G en Europe peut‑on présenter ?

Les pays nordiques, l’Allemagne, la France et le Royaume-Uni sont les plus actifs en termes de dépenses d’infrastructure 5G, favorisant les investissements dans les chipsets d’infrastructure. L’Europe de l’Est montre une croissance rapide grâce à l’adoption de solutions économiques et à la digitalisation des industries manufacturières. La demande dans les secteurs automobile et l’automatisation industrielle alimente la croissance des chipsets destinés aux fréquences millimétriques, notamment dans la région du Benelux et du Sud‑Ouest.

Quels sont les profils des entreprises leaders du marché des chipsets 5G en Europe ?

Broadcom se distingue par ses solutions RF haute performance, Huawei propose des architectures complètes malgré les restrictions, Infineon mise sur la sécurisation des puces pour l’automobile, IBM développe des plateformes AI‑edge, Mediatek offre des SoC économiques, Nokia et Ericsson fournissent l’infrastructure réseau, Qualcomm domine les technologies de modem, Samsung combine puces mémoire et modem, et Xilinx propose des FPGA reconfigurables. Chaque acteur adopte des stratégies de partenariat avec les opérateurs, d’investissement en R&D et de diversification de portefeuille pour renforcer sa position.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché des chipsets 5G en Europe ?

La rivalité entre concurrents existants est élevée du fait du nombre limité de grands fournisseurs. Le pouvoir de négociation des fournisseurs de matières premières (silicium, lithographie) reste modéré, tandis que celui des clients (opérateurs, fabricants d’équipements) augmente avec la diversification des options d’achat. La menace des nouveaux entrants est faible en raison des barrières technologiques et des investissements en capital requis. Enfin, la menace des produits de substitution est limitée, car les exigences de performance 5G ne peuvent être satisfaites que par des chipsets dédiés.

Quel est le SWOT du marché des chipsets 5G en Europe ?

Forces : forte demande sectorielle, soutien public, expertise européenne en R&D. Faiblesses : dépendance à l’égard de la chaîne d’approvisionnement globale, coûts élevés de fabrication. Opportunités : expansion des fréquences millimétriques, intégration verticale dans l’automobile, solutions sécurisées pour les infrastructures critiques. Menaces : tensions géopolitiques, évolutions rapides des normes et concurrence accrue des acteurs non européens.

Comment se structure la chaîne de valeur du marché des chipsets 5G en Europe ?

La chaîne de valeur débute par la R&D de conception de puces (CPU, RF, modem), suivie de la fabrication (fonderies spécialisées), puis du test et de la qualification (normes 3GPP). Ensuite, les chipsets sont intégrés dans les produits finaux (smartphones, véhicules, stations de base) via des OEM et des intégrateurs système. Enfin, la distribution passe par les opérateurs et les fournisseurs de solutions cloud‑edge, avec un support après‑vente incluant la mise à jour logicielle et la sécurisation continue.

Quelles sont les principales recommandations d’investissement dans le marché des chipsets 5G en Europe ?

Les investisseurs devraient cibler les entreprises actives dans les fréquences millimétriques et les solutions verticales (automobile, santé). Les partenariats avec les opérateurs européens offrent des flux de revenus récurrents. Il est conseillé de privilégier les acteurs qui investissent dans la souveraineté technologique, notamment la localisation de la fabrication et la protection IP. Enfin, les fonds dédiés à la transformation digitale et aux infrastructures critiques constituent des vecteurs de financement attractifs.

Quelle est la conclusion du rapport sur le marché des chipsets 5G en Europe ?

Le marché européen des chipsets 5G est en forte expansion, soutenu par une croissance annuelle moyenne de 47,17 % et un horizon de valeur de 37,88 milliard d’euros d’ici 2033. Les facteurs clés sont la digitalisation industrielle, les exigences de connectivité massive et le soutien politique. Malgré des défis liés à la chaîne d’approvisionnement et aux régulations, les opportunités liées aux fréquences hautes et aux solutions verticales assurent une dynamique durable pour les acteurs et les investisseurs.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport combine une analyse primaire (entretiens avec des experts de l’industrie, enquêtes auprès d’opérateurs et d’OEM) et une analyse secondaire (études de rapports financiers, bases de données de marché, publications gouvernementales). Les données financières ont été triangulées pour garantir la précision, et les prévisions sont basées sur des modèles de croissance exponentielle ajustés aux tendances technologiques et aux investissements publics européens.

Quel est le périmètre de recherche du rapport sur le marché des chipsets 5G en Europe ?

Le périmètre couvre l’ensemble des chipsets 5G commercialisés ou en cours de développement pour le marché européen, incluant les segments produit, utilisateur final et fréquence d’opération. Il englobe les principales économies de l’UE ainsi que le Royaume-Uni, et examine les acteurs clés listés précédemment. Les limites concernent les données financières détaillées par région ou part de marché, qui ne sont pas spécifiées dans les sources publiques.

Quelles sont les principales entreprises et leurs développements récents dans le marché des chipsets 5G en Europe ?

Broadcom a lancé une nouvelle génération de modems RF supportant les bandes >39 GHz. Huawei poursuit le déploiement de solutions d’infrastructure malgré les restrictions. Infineon a présenté une puce sécurisée destinée aux véhicules autonomes. IBM travaille sur des plates‑formes AI‑edge intégrant des chipsets 5G. Mediatek a introduit un SoC économique pour l’IoT industriel. Nokia et Ericsson continuent d’équiper les opérateurs européens de stations de base multi‑bande. Qualcomm a annoncé un partenariat avec Samsung pour des modems intégrés aux smartphones haut de gamme. Samsung a dévoilé un module 5G avancé pour les appareils grand public. Xilinx propose des FPGA reconfigurables pour les stations de base évolutives. Ces initiatives renforcent l’écosystème européen et offrent des voies d’investissement attractives.