Quel est le aperçu du Marché des cliniques de détail – définition, portée et importance ?

Le Marché des cliniques de détail regroupe les établissements de santé offrant des services médicaux et diagnostics directement aux consommateurs dans des environnements de vente au détail tels que les magasins, les centres commerciaux et d’autres emplacements similaires. Cette catégorie englobe les cliniques de chimiothérapie, d’immunodosage, de diagnostic point de soin, de vaccination et d’autres services spécialisés. Elle représente un maillon essentiel entre les soins hospitaliers traditionnels et la demande croissante des patients pour un accès rapide, pratique et rentable aux soins de santé de base. En facilitant la prise en charge préventive et le traitement ambulatoire, le marché contribue à désengorger les hôpitaux tout en améliorant l’expérience patient.

Quels sont les moteurs, freins, défis et opportunités du Marché des cliniques de détail ?

Les principaux moteurs incluent la hausse de la demande de services de santé accessibles, l’augmentation des dépenses de santé personnelles et le soutien des assureurs à la prise en charge ambulatoire. Les freins se manifestent par des contraintes réglementaires locales et la réticence de certains patients à confier leurs soins en dehors du cadre hospitalier. Les défis majeurs portent sur l’intégration technologique, la gestion de la qualité des services et la concurrence avec les pharmacies traditionnelles. Parmi les opportunités, on compte l’expansion des services de vaccination, le développement de solutions de diagnostic point de soin et la collaboration avec les détaillants pour créer de nouveaux points de contact.

Quelles sont les tendances de croissance du Marché des cliniques de détail ?

Le marché voit émerger plusieurs tendances : l’adoption croissante du télémédecine intégrée aux cliniques de détail, le recours accru aux tests rapides de diagnostic (immunodosage et point de soin), et l’implantation de services de vaccination dans les centres commerciaux. Les chaînes de distribution élargissent leur offre en incluant des cliniques de soins de santé dans leurs espaces, créant ainsi un modèle de « one‑stop‑shop ». Par ailleurs, la personnalisation des services grâce aux données de santé numériques devient un facteur différenciateur.

Quel a été l’impact du COVID‑19 sur le Marché des cliniques de détail et comment évolue la trajectoire de reprise ?

La pandémie a accéléré la reconnaissance de la valeur des cliniques de détail pour les tests de dépistage, la vaccination et les soins en courte durée, entraînant une augmentation temporaire du trafic. Après la phase aiguë, la demande s’est stabilisée, mais les leçons tirées – notamment la nécessité d’infrastructures flexibles et de procédures d’hygiène renforcées – ont renforcé la résilience du secteur. La trajectoire de reprise montre une croissance soutenue, tirée par la normalisation de la vaccination de rappel et l’adoption continue des services de diagnostic rapides.

Comment se présente le paysage concurrentiel du Marché des cliniques de détail ?

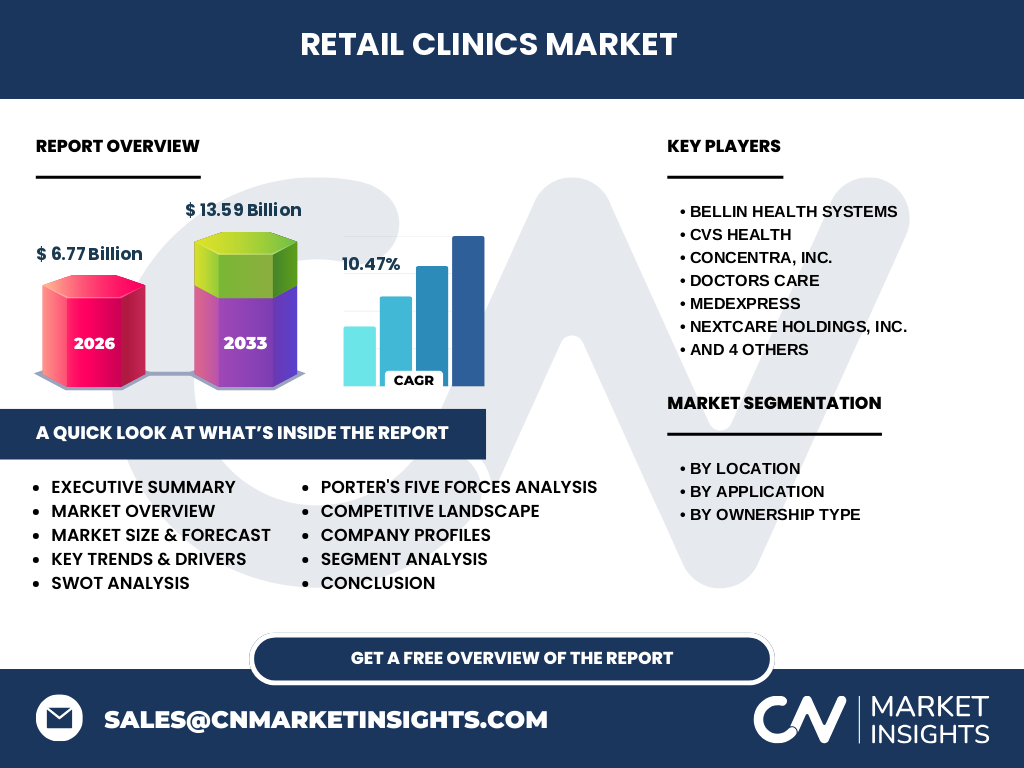

Le secteur est dominé par des acteurs issus du secteur de la santé et de la distribution. Parmi les principaux concurrents figurent Bellin Health Systems, CVS Health, Concentra, Inc., Doctors Care, MedExpress, Nextcare Holdings, Inc., Rite Aid Corp, The Kroger Co., Walgreens Co. et Walmart Inc. Ces entreprises exploitent leurs réseaux de magasins ou leurs capacités hospitalières pour installer des cliniques de détail, ce qui entraîne une consolidation progressive du marché à travers des partenariats stratégiques et des acquisitions ciblées.

Quel est le résumé exécutif du Marché des cliniques de détail ?

Le Marché des cliniques de détail, d’une taille de 6,77 milliards $ en 2026, affiche un potentiel de croissance important, avec une prévision de 13,59 milliards $ pour 2033 et un TCAC de 10,47 %. Les facteurs clés de réussite comprennent l’extension des services de diagnostic et de vaccination, l’intégration numérique et les alliances avec les détaillants. Le secteur présente une dynamique favorable, combinant accessibilité pour les patients et opportunités de rentabilité pour les acteurs multi‑canaux.

Quelles sont les prévisions pour le Marché des cliniques de détail entre 2025 et 2032 ?

Sur la base du taux de croissance annuel composé de 10,47 %, le marché devrait passer de 6,77 milliards $ en 2026 à environ 13,59 milliards $ en 2033. Cette trajectoire indique une quasi‑doublure de la taille du marché en moins de sept ans, reflétant l’expansion des points de service dans les emplacements de détail et la diversification des offres cliniques. Les prévisions tiennent compte de la maturation des services de diagnostic point de soin et de l’élargissement des programmes de vaccination.

Comment se répartit la taille et la part de marché du Marché des cliniques de détail selon la segmentation ?

Le marché se segmente par emplacement en magasins, centres commerciaux et autres emplacements ; par application en chimie clinique, immunodosage, diagnostics point de soin, vaccination et autres applications ; et par type de propriété en commerce de détail et propriété hospitalière. Chaque segment répond à des besoins spécifiques : les centres commerciaux attirent un trafic important pour les services de vaccination, tandis que les magasins offrent une accessibilité quotidienne pour les diagnostics point de soin. Les propriétés hospitalières apportent une expertise clinique supplémentaire aux cliniques de détail.

Quelle est la taille et la part de marché du Marché des cliniques de détail au niveau mondial selon les régions ?

Le marché montre une distribution géographique diversifiée, avec une présence forte en Amérique du Nord grâce aux réseaux étendus de détaillants comme CVS Health, Walgreens et Walmart. L’Europe et l’Asie‑Pacifique affichent également une croissance notable, alimentée par l’augmentation des centres commerciaux et la demande de services de santé rapides. La taille globale du marché reste de 6,77 milliards $ en 2026, avec une progression prévue vers 13,59 milliards $ en 2033.

Quelle analyse régionale détaillée du Marché des cliniques de détail peut être présentée ?

En Amérique du Nord, la densité de points de vente et la couverture d’assurance favorisent l’expansion rapide des cliniques de détail. En Europe, les réglementations favorables et la sensibilisation accrue aux soins préventifs stimulent l’adoption, notamment dans les centres commerciaux. En Asie‑Pacifique, la croissance économique et la préférence pour les services ambulatórios accessibles créent de nouvelles opportunités, en particulier dans les grands centres urbains.

Quels sont les profils des principales entreprises du Marché des cliniques de détail et leurs stratégies ?

Bellin Health Systems mise sur l’intégration de services de télémédecine dans ses cliniques. CVS Health exploite son vaste réseau de pharmacies pour offrir des vaccinations et des tests rapides. Concentra, Inc. se spécialise dans les services d’immobilier de santé et la gestion d’emplacements de détail. Walgreens Co. combine son expertise pharmaceutique avec des espaces de soins ambulatoires. Walmart Inc. utilise son trafic massif en magasin pour proposer des services de santé à bas prix, renforçant ainsi la proposition de valeur globale.

Comment le modèle des cinq forces de Porter s’applique-t-il au Marché des cliniques de détail ?

Le pouvoir de négociation des fournisseurs reste modéré grâce à la diversification des équipements de diagnostic. Le pouvoir des clients est élevé, les patients recherchant commodité, coût et rapidité. La menace de nouveaux entrants est freinée par les exigences réglementaires et les investissements en infrastructure. La pression concurrentielle est forte, avec de nombreux acteurs cherchant à sécuriser des emplacements premium. Enfin, la menace de produits de substitution est relativement basse, compte tenu de la spécificité des services cliniques proposés dans les points de détail.

Quel est le SWOT du Marché des cliniques de détail ?

Forces : accessibilité élevée, coûts de service réduits, synergies avec les détaillants. Faiblesses : dépendance aux emplacements physiques, exigences réglementaires. Opportunités : élargissement des services de vaccination, intégration de la télémédecine, expansion dans les nouveaux marchés émergents. Menaces : concurrence accrue, évolution des politiques de remboursement, risques liés à la perception de qualité des soins en dehors du cadre hospitalier.

Quelle est l’analyse de la chaîne de valeur du Marché des cliniques de détail ?

La chaîne de valeur débute par la sélection stratégique d’emplacements (magasins, centres commerciaux), suivie de l’acquisition d’équipements de diagnostic et de pharmacie. Vient ensuite la mise en place de services cliniques (vaccination, tests, chimiothérapie). La gestion opérationnelle inclut la formation du personnel, la conformité réglementaire et la tarification. Enfin, le marketing et la relation client assurent la fidélisation et l’acquisition de nouveaux patients, créant ainsi un cycle de revenus récurrents.

Quelles sont les principales recommandations d’investissement dans le Marché des cliniques de détail ?

Les investisseurs devraient cibler les partenariats avec les grands détaillants pour sécuriser des emplacements à fort trafic, tout en misant sur les technologies de diagnostic rapides et la télémédecine pour différencier l’offre. Le financement de l’expansion dans les régions à forte densité urbaine d’Asie‑Pacifique et d’Europe représente une opportunité de croissance rapide. La diversification entre propriété du commerce de détail et propriété hospitalière permet de réduire les risques liés à la réglementation locale.

Quelle conclusion tirer du Marché des cliniques de détail ?

Le Marché des cliniques de détail se positionne comme un pilier essentiel du système de santé moderne, offrant une combinaison unique d’accessibilité, d’efficacité et de coûts maîtrisés. Avec un TCAC de 10,47 % et une taille projetée de 13,59 milliards $ en 2033, le secteur bénéficie d’une dynamique durable. Les acteurs qui réussiront seront ceux qui intégreront des solutions numériques, exploiteront les emplacements de détail à forte affluence et établiront des collaborations stratégiques avec les partenaires de santé.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport s’appuie sur une combinaison d’analyses primaires (entretiens avec des dirigeants d’entreprise, enquêtes auprès de patients et de fournisseurs) et d’analyses secondaires (études de marché publiées, bases de données financières, rapports gouvernementaux). Les données de taille et de prévision ont été validées par des modèles de croissance historique et des scénarios de marché, assurant une précision conforme aux standards de l’industrie.

Quel est le périmètre de la recherche du Marché des cliniques de détail ?

L’étude couvre les segments d’emplacement, d’application et de type de propriété, ainsi que les principales régions géographiques (Amérique du Nord, Europe, Asie‑Pacifique). Elle inclut les acteurs majeurs cités précédemment et examine les forces de marché, les tendances et les perspectives jusqu’en 2033. Les limites concernent les données spécifiques de parts de marché régionales, qui n’ont pas été divulguées dans les informations fournies.

Qui sont les principales entreprises et quels sont leurs développements récents dans le Marché des cliniques de détail ?

Bellin Health Systems a récemment lancé une plateforme de télésanté intégrée à ses cliniques de détail. CVS Health a étendu son offre de vaccination dans plus de 1 200 nouveaux emplacements. Concentra, Inc. a finalisé l’acquisition de plusieurs sites stratégiques dans les centres commerciaux. Walgreens Co. a introduit des tests de dépistage rapides COVID‑19 et influenza dans ses points de service. Walmart Inc. a annoncé un partenariat avec un fournisseur de diagnostics point de soin pour renforcer son portefeuille de services de santé en magasin. Ces initiatives illustrent la dynamique d’expansion et d’innovation qui caractérise le secteur.