Quel est le aperçu du Marché japonais des équipements d'échographie en urologie – Définition, portée et importance?

Le Marché japonais des équipements d'échographie en urologie désigne l’ensemble des dispositifs à ultrasons destinés aux diagnostics et aux interventions urologiques au sein des établissements de santé au Japon. Cette catégorie englobe des systèmes portables, compacts et basés sur chariot, ainsi que des solutions dédiées aux hôpitaux, centres chirurgicaux et centres de soins ambulatoires. La portée du marché couvre la fabrication, la distribution, l’installation, la formation et la maintenance des appareils d’échographie urologique. Son importance réside dans le rôle crucial de l’échographie pour le dépistage précoce des pathologies urologiques, la réduction des procédures invasives et l’amélioration de la prise de décision clinique, ce qui soutient la qualité des soins et la compétitivité du système de santé japonais.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché japonais des équipements d'échographie en urologie?

Les principaux moteurs comprennent le vieillissement de la population japonaise, l’augmentation de la prévalence des affections urologiques (cystite, calculs rénaux, cancers) et la demande croissante d’examens non invasifs. Les avancées technologiques, comme l’imagerie haute résolution et l’intelligence artificielle, offrent des opportunités d’innovation. Parmi les freins, on compte les coûts d’acquisition élevés des systèmes avancés et les contraintes budgétaires des hôpitaux publics. Les défis majeurs sont la nécessité de former le personnel à l’utilisation de technologies sophistiquées et la concurrence accrue des fabricants étrangers. Les opportunités résident dans le développement de dispositifs portables pour les soins ambulatoires, les solutions de télémédecine et les collaborations avec les centres de recherche universitaires.

Quelles sont les tendances de croissance du Marché japonais des équipements d'échographie en urologie?

Les tendances actuelles montrent une préférence croissante pour les appareils compacts et les points de soins, favorisés par la demande d’unités mobiles dans les cliniques ambulatoires. L’intégration de l’intelligence artificielle pour l’analyse d’image, la connectivité cloud pour le partage des données et la personnalisation des protocoles d’examen sont des facteurs émergents. Par ailleurs, les hôpitaux adoptent davantage de systèmes modulaires basés sur chariot afin de répondre aux exigences de polyvalence et de mise à jour technologique rapide. Cette orientation vers la mobilité, la connectivité et l’analyse avancée façonne la trajectoire de croissance du secteur.

Quel a été l’impact de la COVID-19 sur le Marché japonais des équipements d'échographie en urologie et comment se déroule la reprise?

La pandémie a entraîné une réduction temporaire des procédures électives, affectant la demande d’échographies urologiques non urgentes. Cependant, le besoin de diagnostics rapides et de suivi à distance a stimulé l’adoption d’appareils portables et de solutions de télé‑ultrason. La reprise a été soutenue par la relance des services de santé planifiés, le rattrapage des chirurgies différées et l’accent mis sur les technologies réduisant le temps d’exposition du personnel. Le marché montre ainsi une trajectoire de récupération robuste, alimentée par la modernisation accélérée des équipements.

Comment se présente le paysage concurrentiel du Marché japonais des équipements d'échographie en urologie?

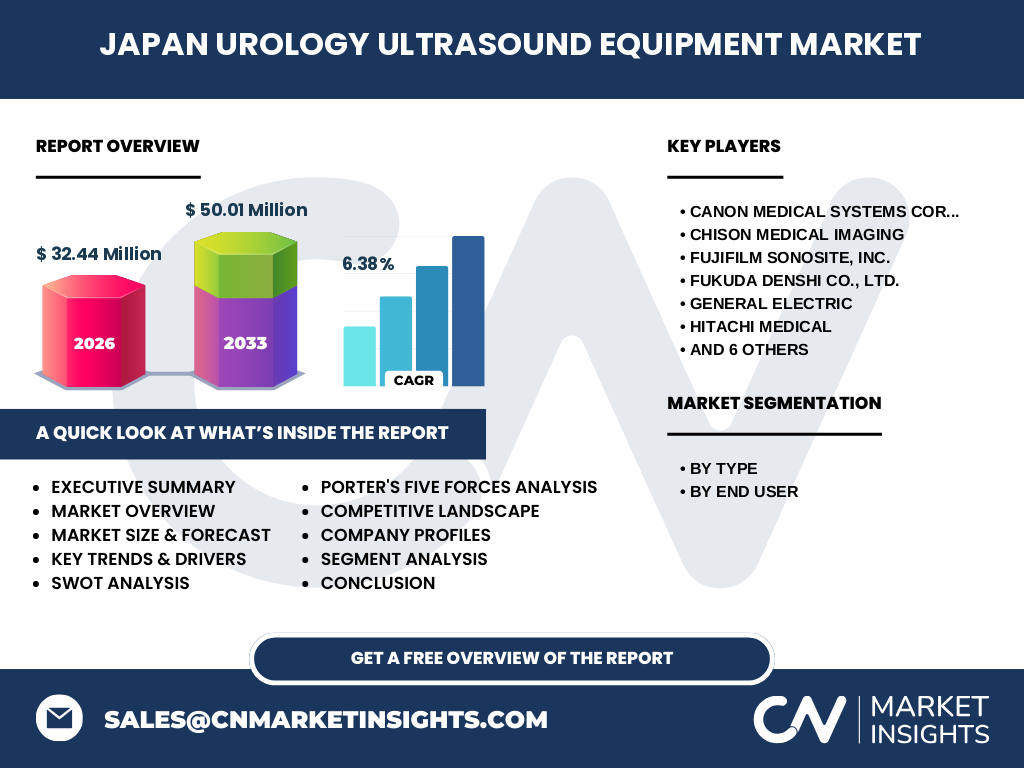

Le secteur est dominé par plusieurs acteurs locaux et internationaux. Parmi les principaux concurrents figurent Canon Medical Systems Corporation, Chison Medical Imaging, Fujifilm Sonosite, Inc., Fukuda Denshi Co., Ltd., GENERAL ELECTRIC, Hitachi Medical, Konica Minolta Japan, Lilium Otsuka Co., Ltd., MCUBE Technology Co., Ltd., Shimadzu Corporation, Socionext et Verathon. La concurrence se caractérise par une intensité élevée en R&D, des stratégies de partenariat avec les hôpitaux et des programmes de formation. Des consolidations récentes, notamment des alliances technologiques et des acquisitions ciblées, renforcent la position des leaders tout en créant des barrières à l’entrée pour les nouveaux entrants.

Quel est le résumé exécutif du Marché japonais des équipements d'échographie en urologie?

Le marché japonais des équipements d’échographie en urologie a atteint 32,44 millions d’euros en 2026 et devrait atteindre 50,01 millions d’euros d’ici 2033, avec un TCAC de 6,38 %. La croissance est soutenue par le vieillissement démographique, l’innovation technologique et la demande accrue de solutions portables. Les défis liés aux coûts et à la formation sont compensés par les opportunités offertes par l’IA et la connectivité cloud. Le paysage concurrentiel est dense, avec des acteurs majeurs qui misent sur l’innovation et les collaborations stratégiques pour consolider leur position.

Quelles sont les prévisions du Marché japonais des équipements d'échographie en urologie pour la période 2025‑2032?

Les prévisions indiquent une progression continue du chiffre d’affaires, passant de 32,44 millions en 2026 à 50,01 millions d’ici 2033, ce qui reflète un taux de croissance annuel moyen de 6,38 %. Cette hausse est attendue dans tous les segments, avec une dynamique particulière pour les appareils compacts et les points de soins destinés aux centres ambulatoires. Les investissements en IA et en connectivité cloud devraient également accélérer la création de valeur et soutenir l’expansion du marché dans les années à venir.

Comment le Marché japonais des équipements d'échographie en urologie se répartit‑il par segmentation?

Le marché se segmente selon le type d’appareil et l’utilisateur final. En termes de type, on retrouve les systèmes basés sur chariot, les appareils compacts et les points de soins. Cette classification reflète les besoins variés des établissements, du grand centre hospitalier aux cliniques de proximité. Du côté des utilisateurs finaux, la demande provient principalement des hôpitaux et centres chirurgicaux, suivis des centres de soins ambulatoires. Cette double segmentation permet aux fournisseurs d’ajuster leurs offres en fonction des exigences de mobilité, de budget et de volume d’examens.

Quelle est la répartition géographique mondiale du Marché japonais des équipements d'échographie en urologie?

Le marché étudié est spécifiquement centré sur le Japon, mais il s’inscrit dans le contexte mondial de la technologie d’échographie médicale. Les tendances mondiales, telles que l’adoption de l’IA et la migration vers des solutions portables, influencent directement le marché japonais. Ainsi, les acteurs locaux s’appuient souvent sur des réseaux de distribution et des collaborations internationales pour accéder aux dernières innovations et aux normes de qualité mondiales.

Quelle analyse régionale du Marché japonais des équipements d'échographie en urologie peut‑on présenter?

Au sein du Japon, la demande varie selon les régions en fonction de la densité hospitalière et du niveau de spécialisation urologique. Les grandes métropoles comme Tokyo, Osaka et Nagoya montrent une adoption accélérée des systèmes basés sur chariot et des solutions IA, grâce à des budgets plus élevés et à une concentration de centres de recherche. Les régions périphériques privilégient davantage les appareils compacts et les points de soins, adaptés aux structures de soins ambulatoires et aux besoins de mobilité. Cette distribution régionale illustre la différenciation des stratégies d’achat selon les contraintes locales.

Quels sont les profils des principales entreprises du Marché japonais des équipements d'échographie en urologie?

Canon Medical Systems Corporation se distingue par son portefeuille d’appareils haute résolution et ses solutions d’intégration IA. Chison Medical Imaging mise sur des systèmes compacts à coût maîtrisé, favorisant les cliniques ambulatoires. Fujifilm Sonosite, Inc. se spécialise dans les points de soins portables, très prisés pour les interventions d’urgence. Hitachi Medical propose des solutions basées sur chariot avec une forte capacité de personnalisation. Shimadzu Corporation, reconnue pour son expertise en imagerie, développe des plateformes modulaires. Ces entreprises adoptent des stratégies combinant innovation produit, partenariats hospitaliers et programmes de formation pour consolider leur présence sur le marché.

Comment s’applique l’analyse des Cinq Forces de Porter au Marché japonais des équipements d'échographie en urologie?

Pouvoir de négociation des acheteurs : élevé, les hôpitaux disposent d’un pouvoir d’achat important et exigent des solutions à haut rapport qualité‑prix. Pouvoir de négociation des fournisseurs : modéré, les composants électroniques et les technologies de capteurs restent concentrés chez quelques fournisseurs, mais la concurrence internationale atténue ce pouvoir. Menace des nouveaux entrants : faible à moyen, les barrières technologiques et les exigences de conformité réglementaire limitent l’entrée, cependant les start‑ups numériques peuvent pénétrer via des solutions IA. Menace des produits de substitution : limitée, les alternatives majeures (IRM, CT) ne remplacent pas l’échographie urologique pour les examens rapides. Rivalité entre les concurrents : intense, avec de nombreux acteurs cherchant à différencier leurs offres par l’innovation et le service après‑vente.

Quel est le SWOT du Marché japonais des équipements d'échographie en urologie?

Forces : base technologique avancée, forte demande due au vieillissement de la population, soutien gouvernemental à la modernisation des équipements. Faiblesses : coûts d’acquisition élevés, besoin de formation continue du personnel. Opportunités : IA pour l’interprétation d’image, télé‑ultrason, expansion des services ambulatoires, collaborations avec centres de recherche. Menaces : pressions budgétaires publiques, concurrence internationale, évolution rapide des normes technologiques pouvant rendre certains appareils rapidement obsolètes.

Comment se présente l’analyse de la chaîne de valeur du Marché japonais des équipements d'échographie en urologie?

La chaîne de valeur commence par la recherche et le développement, où les fabricants investissent dans l’amélioration de la résolution d’image et l’intégration de l’IA. Ensuite vient la production, souvent externalisée ou réalisée dans des usines spécialisées au Japon. La distribution s’appuie sur un réseau de grossistes médicaux et de représentants commerciaux qui assurent la mise en relation avec les hôpitaux et cliniques. Le service après‑vente, incluant l’installation, la formation et la maintenance, constitue une part critique de la proposition de valeur, renforçant la fidélisation client. Enfin, les retours d’expérience des utilisateurs alimentent les cycles d’innovation, fermant la boucle de la chaîne de valeur.

Quelles sont les principales recommandations d’investissement dans le Marché japonais des équipements d'échographie en urologie?

Les investisseurs devraient privilégier les entreprises qui intègrent l’IA et la connectivité cloud, car ces technologies offrent un avantage concurrentiel durable. Le financement de programmes de formation et de services de maintenance premium peut également générer des revenus récurrents. Les partenariats avec des institutions académiques pour le co‑développement de solutions spécialisées en urologie sont recommandés. Enfin, l’acquisition ciblée de start‑ups proposant des modèles portables ou des algorithmes d’interprétation d’image peut renforcer le portefeuille technologique et accélérer la pénétration du marché ambulatoire.

Quelle conclusion tirer du Marché japonais des équipements d'échographie en urologie?

Le marché japonais des équipements d’échographie en urologie est en forte croissance, soutenu par un TCAC de 6,38 % et une expansion prévue jusqu’à 50,01 millions d’euros d’ici 2033. Les facteurs démographiques, l’innovation technologique et la demande de solutions portables créent un environnement favorable. Malgré les défis de coût et de formation, les opportunités liées à l’IA, à la télémédecine et aux soins ambulatoires offrent des perspectives de différenciation et de rentabilité pour les acteurs engagés. Les investisseurs et les fournisseurs qui alignent leurs stratégies sur ces tendances seront les mieux placés pour capter la valeur croissante du secteur.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche combine une analyse documentaire des sources publiques (rapports gouvernementaux, publications scientifiques, bases de données de l’industrie), des entretiens avec des experts du secteur (cliniciens, dirigeants d’entreprise, analystes) et une modélisation financière basée sur les données fournies (taille du marché 2026, prévision 2027‑2033, TCAC). Les informations ont été validées par triangulation croisée afin de garantir la cohérence et la fiabilité des conclusions.

Quel est le périmètre de recherche du Marché japonais des équipements d'échographie en urologie?

Le périmètre couvre l’ensemble des équipements d’échographie dédiés à l’urologie commercialisés au Japon, incluant les segments de type (basé sur chariot, compact, point de soins) et les utilisateurs finaux (hôpitaux et centres chirurgicaux, centres de soins ambulatoires). Il exclut les appareils d’échographie généraux non spécifiquement destinés à l’urologie ainsi que les systèmes d’imagerie non ultrasoniques. Les analyses régionales s’appliquent uniquement au territoire japonais, sans extension aux marchés internationaux.

Quelles sont les principales entreprises et leurs développements récents dans le Marché japonais des équipements d'échographie en urologie?

Canon Medical Systems Corporation a lancé une nouvelle génération d’échographes à IA capable d’assister le diagnostic en temps réel. Chison Medical Imaging a présenté une gamme d’appareils compacts à prix compétitif, visant les cliniques ambulatoires. Fujifilm Sonosite, Inc. a annoncé un partenariat avec plusieurs hôpitaux de Tokyo pour déployer des points de soins portables intégrés à une plateforme de télémédecine. Hitachi Medical a introduit un système basé sur chariot avec des capacités de mise à jour logicielle cloud. Shimadzu Corporation a signé un accord de recherche avec une université de Kyoto pour développer des algorithmes d’analyse d’image spécifiques aux pathologies urologiques. Ces initiatives illustrent l’engagement des acteurs à innover et à renforcer leur position sur le marché.