1. Marché du Smart Container – Vue d’ensemble : définition, portée et importance

Le marché du Smart Container désigne l’ensemble des conteneurs de transport équipés de capteurs, de modules de communication et de logiciels de gestion permettant la collecte, la transmission et l’analyse en temps réel des données liées à la localisation, aux conditions environnementales, à la sécurité et à l’état de la cargaison. Sa portée couvre les conteneurs maritimes, ferroviaires et routiers utilisés dans les chaînes logistiques mondiales, ainsi que les services associés (maintenance prédictive, assurance, conformité réglementaire). Ce marché revêt une importance stratégique car il répond à la nécessité croissante de visibilité et de traçabilité dans le commerce international, réduit les pertes de marchandises, améliore l’efficacité opérationnelle et soutient les initiatives de durabilité en optimisant l’utilisation des actifs.

2. Facteurs de croissance, freins, défis et opportunités du Marché du Smart Container

Parmi les moteurs, on retrouve l’augmentation du volume du commerce électronique, la digitalisation des chaînes d’approvisionnement et la pression réglementaire pour une meilleure traçabilité. Les freins incluent les coûts initiaux d’intégration, les problèmes de cybersécurité et la fragmentation des standards technologiques. Les défis majeurs sont l’interopérabilité entre les différentes plateformes et la résistance au changement des acteurs logistiques traditionnels. Les opportunités résident dans l’exploitation des données massives pour proposer des services à valeur ajoutée (assurance dynamique, optimisation de l’itinéraire), ainsi que dans l’émergence de modèles d’affaires basés sur l’abonnement et le « as‑a‑service ».

3. Tendances de croissance du Marché du Smart Container

Les tendances actuelles comprennent la convergence du GPS, de la connectivité cellulaire 5G et des réseaux étendus à longue portée (LPWAN) pour une couverture globale fiable. Les solutions Bluetooth à faible consommation se répandent pour le suivi à l’intérieur des entrepôts. Par ailleurs, l’intelligence artificielle est intégrée aux plateformes logicielles pour prévoir les défaillances et optimiser les temps de transit. Le passage du modèle purement matériel à des offres combinées « matériel‑logiciel‑services » (MaaS) se confirme, tandis que les standards ouverts gagnent du terrain pour faciliter l’interopérabilité.

4. Impact de la COVID‑19 sur le Marché du Smart Container

La pandémie a d’abord perturbé les flux logistiques, mais elle a aussi accéléré l’adoption des technologies de suivi en temps réel pour pallier l’opacité des chaînes d’approvisionnement. Les entreprises ont renforcé leurs investissements dans la visibilité numérique afin de gérer les blocages portuaires et les restrictions sanitaires. La trajectoire de reprise montre une demande soutenue pour les solutions Smart Container, avec une reprise plus rapide dans les secteurs pharmaceutique et agroalimentaire, où la traçabilité est cruciale.

5. Paysage concurrentiel du Marché du Smart Container

Le marché est caractérisé par un nombre limité de leaders technologiques et une forte dynamique de consolidation. Des acteurs établis comme A.P. Möller‑A/S, Orbcomm Inc. et Traxens détiennent des portefeuilles complets couvrant matériel, logiciel et services. De nouvelles entreprises telles qu’Ambrosus et Smart Containers Group AG introduisent des plateformes basées sur la blockchain pour garantir l’intégrité des données. Les fusions‑acquisitions récentes visent à renforcer les capacités de connectivité (LPWAN) et à élargir les offres de services de données.

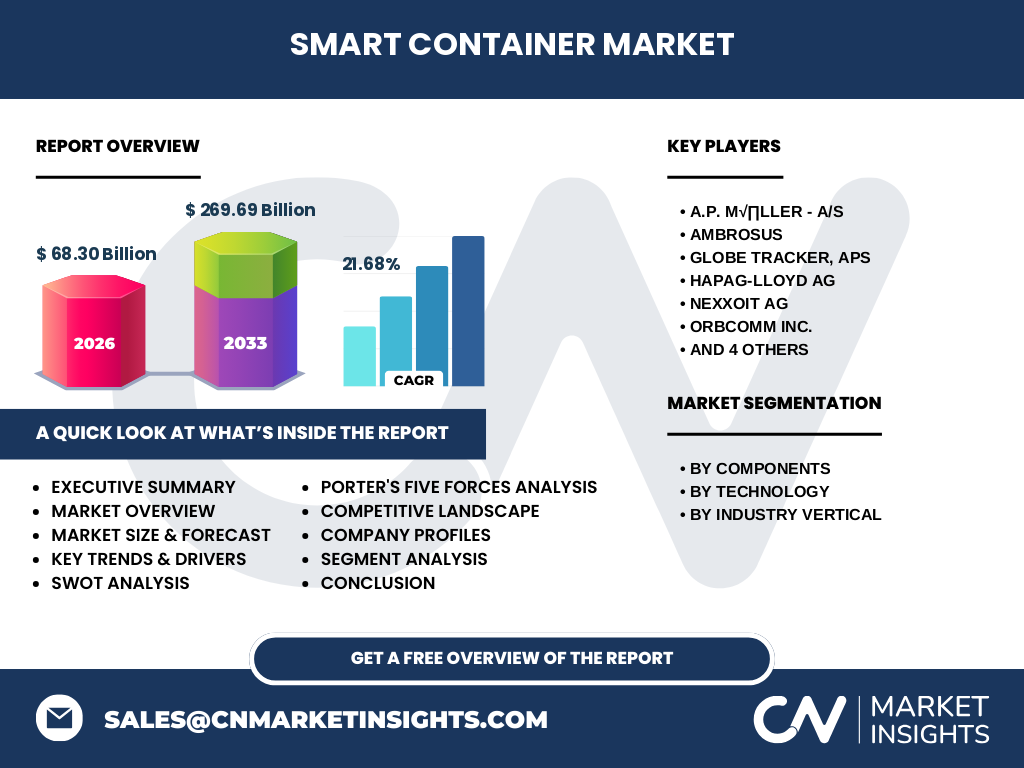

6. Résumé exécutif

Le Marché du Smart Container représente une opportunité de croissance exceptionnelle, avec une taille de 68,30 milliards de dollars en 2026 et une projection de 269,69 milliards d’ici 2033, soit un CAGR de 21,68 %. La dynamique est portée par la digitalisation des chaînes logistiques, les exigences réglementaires et la demande d’efficacité opérationnelle. Les segments matériel, logiciel et services connaissent une convergence forte, soutenue par des technologies GPS, cellulaires, LPWAN et Bluetooth à faible consommation. Les acteurs clés investissent dans l’interopérabilité et l’analytique avancée pour créer de nouveaux flux de revenus.

7. Prévisions du Marché du Smart Container (2025‑2032)

Les prévisions indiquent une croissance soutenue, atteignant près de 270 milliards de dollars d’ici 2033. Le segment logiciel devrait croître à un rythme légèrement supérieur à la moyenne, tiré par les services d’analyse de données et les plateformes SaaS. Le matériel continuera d’évoluer vers des capteurs plus petits et plus économes en énergie, tandis que les services de maintenance prédictive et d’assistance à la conformité gagneront en importance. Les régions à forte intensité industrielle, notamment l’Asie‑Pacifique, l’Europe et l’Amérique du Nord, resteront les principaux moteurs de la demande.

8. Taille et part de marché par segmentation

Le marché se segmente selon trois axes : Par Composants – Matériel, Logiciel, Services ; Par Technologie – GPS, Cellulaire, Réseau Étendu à Longue Portée (LPWAN), Bluetooth à faible consommation ; Par Industrie Verticale – Alimentation et boissons, Pharmaceutique, Pétrole et gaz, Chimiques. Chaque segment bénéficie d’une adoption croissante : le GPS demeure la base de localisation, le cellulaire assure la connectivité ubiquitaire, le LPWAN répond aux besoins de faible consommation et de large couverture, et le Bluetooth optimise le suivi intra‑entreposage. Les services de données et de conformité sont de plus en plus monétisés.

9. Taille et part de marché globale par région

Le Marché du Smart Container se répartit géographiquement entre l’Asie‑Pacifique, l’Europe, l’Amérique du Nord, l’Amérique latine et le Moyen‑Orient & Afrique. L’Asie‑Pacifique, grâce à son rôle central dans le transport maritime et la production manufacturière, représente la plus grande part de marché. L’Europe, avec des réglementations strictes sur la traçabilité, suit de près, tandis que l’Amérique du Nord montre une forte adoption technologique dans les secteurs pharmaceutique et chimique. Les marchés émergents d’Amérique latine et du Moyen‑Orient & Afrique affichent un potentiel de croissance important grâce à l’expansion des infrastructures portuaires.

10. Analyse régionale du Marché du Smart Container

En Asie‑Pacifique, la Chine, le Japon et la Corée du Sud sont les principaux adopteurs, soutenus par des investissements publics dans les ports intelligents. En Europe, l’Allemagne, les Pays‑Bas et le Royaume-Uni se distinguent grâce à des initiatives de durabilité et de conformité douanière. Aux États‑Unis, les secteurs pharmaceutique et pétrolier/gaz exploitent les capacités de suivi en temps réel pour sécuriser la chaîne d’approvisionnement. L’Amérique latine montre une adoption progressive, portée par la modernisation des ports brésiliens et mexicains. Le Moyen‑Orient, notamment les Émirats arabes unis, investit dans les hubs logistiques connectés.

11. Profils des principales entreprises du Marché du Smart Container

A.P. Möller‑A/S propose une offre intégrée combinant conteneurs équipés de capteurs GPS et de solutions logicielles d’optimisation d’itinéraire. Ambrosus se spécialise dans la traçabilité basée sur la blockchain pour les denrées alimentaires et les produits pharmaceutiques. Globe Tracker, ApS fournit des services de suivi cellulaire à faible coût. Hapag‑Lloyd AG a lancé une plateforme de services de données pour ses clients mondiaux. Nexxoit AG développe des capteurs IoT robustes adaptés aux environnements extrêmes. Orbcomm Inc. possède un réseau satellite global pour la connectivité des conteneurs. Philips Connect Technologies se concentre sur les solutions de monitoring d’état de la cargaison. Smart Containers Group AG offre des solutions « as‑a‑service » incluant la maintenance. Traxens combine hardware et analytics pour la visibilité en temps réel. Zillionsource Technologies se positionne sur le segment des capteurs Bluetooth à faible consommation.

12. Analyse des cinq forces de Porter du Marché du Smart Container

• Pouvoir de négociation des clients : élevé, les grandes compagnies maritimes exigent des solutions personnalisées et des prix compétitifs. • Pouvoir de négociation des fournisseurs : modéré, la disponibilité de capteurs standards limite l’influence des fournisseurs de composants. • Menace des nouveaux entrants : moyenne, les barrières technologiques (développement de logiciels, certification) freinent l’entrée, mais les startups innovantes trouvent des niches. • Menace des produits de substitution : faible, les solutions traditionnelles de suivi manuel ne répondent plus aux exigences de visibilité. • Intensité de la rivalité : forte, plusieurs acteurs cherchent à différencier leurs offres par l’intégration de services de données et d’analytique avancée.

13. Analyse SWOT du Marché du Smart Container

Forces : visibilité en temps réel, réduction des pertes, amélioration de l’efficacité logistique. Faiblesses : coûts d’installation initiaux, complexité d’intégration. Opportunités : monétisation des données, expansion dans les marchés émergents, exigences règlementaires accrues. Menaces : cyber‑risques, évolution rapide des standards technologiques, concurrence accrue.

14. Analyse de la chaîne de valeur du Marché du Smart Container

La chaîne commence par la conception de capteurs (matériel), suivie de l’intégration de modules de communication (GPS, cellulaire, LPWAN, Bluetooth). Vient ensuite le développement de plateformes logicielles qui agrègent, analysent et visualisent les données. Les services de support – installation, maintenance, analyse prédictive – complètent l’offre. Enfin, les fournisseurs de services de données tiers offrent des solutions de conformité et d’assurance, créant ainsi un écosystème où chaque maillon ajoute de la valeur au client final.

15. Principaux enseignements d’investissement dans le Marché du Smart Container

Les investisseurs doivent cibler les entreprises disposant d’un portefeuille complet « matériel‑logiciel‑services », capables de monétiser les flux de données via des modèles d’abonnement. Les zones géographiques à fort potentiel sont l’Asie‑Pacifique et l’Europe, où la demande est déjà soutenue. Les technologies LPWAN et l’intégration de l’IA dans les plateformes logicielles offrent les meilleurs leviers de différenciation. Enfin, les partenariats avec les opérateurs portuaires et les compagnies d’assurance renforcent les synergies et ouvrent de nouveaux canaux de revenus.

16. Conclusion du Marché du Smart Container

Le Marché du Smart Container est en pleine expansion, porté par une croissance annuelle moyenne de plus de 21 % et une taille prévue de près de 270 milliards de dollars d’ici 2033. La convergence des technologies de localisation et de communication, la montée en puissance des services analytiques et la pression réglementaire forcent les acteurs à investir dans des solutions intégrées. Les perspectives restent très favorables, avec des opportunités de création de valeur à chaque niveau de la chaîne logistique.

17. Méthodologie de recherche

Cette étude repose sur une analyse combinée de sources primaires (entretiens avec des dirigeants, questionnaires aux utilisateurs finaux) et de sources secondaires (rapports d’analystes, bases de données financières, publications industrielles). Les données de marché ont été agrégées, normalisées et validées par triangulation. Les prévisions ont été élaborées à l’aide de modèles de régression linéaire ajustés aux tendances historiques et aux facteurs macro‑économiques pertinents.

18. Portée de la recherche

Le rapport couvre l’ensemble du segment des conteneurs connectés, incluant le matériel, le logiciel et les services associés, ainsi que les technologies GPS, cellulaire, LPWAN et Bluetooth à faible consommation. Il analyse les industries verticales clés (alimentation et boissons, pharmaceutique, pétrole et gaz, chimiques) et les principales régions géographiques. Les limites portent sur la disponibilité de données financières détaillées par région, qui ne sont pas publiquement divulguées.

19. Principales entreprises et développements récents dans le Marché du Smart Container

A.P. Möller‑A/S a annoncé le lancement d’une plateforme SaaS de suivi en temps réel intégrant l’IA pour la prédiction des retards. Ambrosus a conclu un partenariat avec une grande chaîne de distribution alimentaire pour tracer la fraîcheur des produits via blockchain. Globe Tracker, ApS a élargi son réseau cellulaire en Asie‑Pacifique. Hapag‑Lloyd AG a acquis une start‑up spécialisée dans le LPWAN afin de renforcer sa connectivité globale. Nexxoit AG a présenté de nouveaux capteurs résistants aux environnements chimiques. Orbcomm Inc. a signé un accord avec un consortium de ports européens pour fournir une couche satellite de suivi. Philips Connect Technologies a lancé un service de monitoring de la température pour les vaccins. Smart Containers Group AG a introduit un modèle d’abonnement « pay‑per‑use » pour les petites entreprises. Traxens a publié une suite d’analyses prédictives basées sur le machine learning. Zillionsource Technologies a présenté un capteur Bluetooth à consommation ultra‑faible destiné aux entrepôts automatisés.