1. Marché du Ceramic Fiber en Asie‑Pacifique – Aperçu : définition, portée et importance

Le Marché du Ceramic Fiber en Asie‑Pacifique désigne l’ensemble des fibres céramiques utilisées comme matériaux réfractaires, isolants thermiques et acoustiques dans les industries lourdes de la région. La portée inclut les produits sous forme de couverture, module, planche et papier, ainsi que les deux catégories de fibres : fibre céramique réfractaire et laine de silicate des terres alcalines. Ce marché est essentiel car il soutient la compétitivité des secteurs du fer et de l’acier, du raffinage et de la pétrochimie, de la production d’électricité et de l’aluminium, où la résistance à la chaleur et l’efficacité énergétique sont des critères stratégiques.

2. Marché du Ceramic Fiber en Asie‑Pacifique – Facteurs de croissance, freins, défis et opportunités

Les principaux moteurs proviennent de la demande croissante d’efficacité énergétique, de la modernisation des usines et des réglementations environnementales strictes qui incitent les entreprises à adopter des isolants thermiques performants. Les freins incluent la volatilité des prix des matières premières et les coûts d’installation élevés. Parmi les défis, on retrouve la concurrence des matériaux alternatifs (céramiques avancées, aérogels) et les exigences de conformité industrielle. Les opportunités résident dans les projets de construction verte, l’expansion des capacités de production d’aluminium en Chine et l’essor des centrales à énergie renouvelable nécessitant des solutions d’isolation haute température.

3. Marché du Ceramic Fiber en Asie‑Pacifique – Tendances de croissance

Les tendances actuelles comprennent le développement de fibres céramiques à faible densité pour réduire le poids des équipements, l’intégration de produits modulaires qui facilitent l’installation sur site, et l’adoption de solutions « smart » dotées de capteurs de température intégrés. Par ailleurs, la demande de revêtements spéciaux résistant à la corrosion chimique augmente, surtout dans le raffinage pétrochimique. L’émergence de collaborations entre fabricants de fibres et fournisseurs d’énergie favorise l’innovation produit.

4. Impact du COVID‑19 sur le Marché du Ceramic Fiber en Asie‑Pacifique

La pandémie a temporairement ralenti les projets de construction industrielle en raison de blocages et de perturbations de la chaîne d’approvisionnement. Cependant, la reprise a été rapide grâce aux plans de relance gouvernementaux axés sur la modernisation des infrastructures. La demande post‑COVID montre une tendance à la hausse, notamment pour les projets de remplacement d’équipements vieillissants, ce qui positionne le marché sur une trajectoire de croissance soutenue.

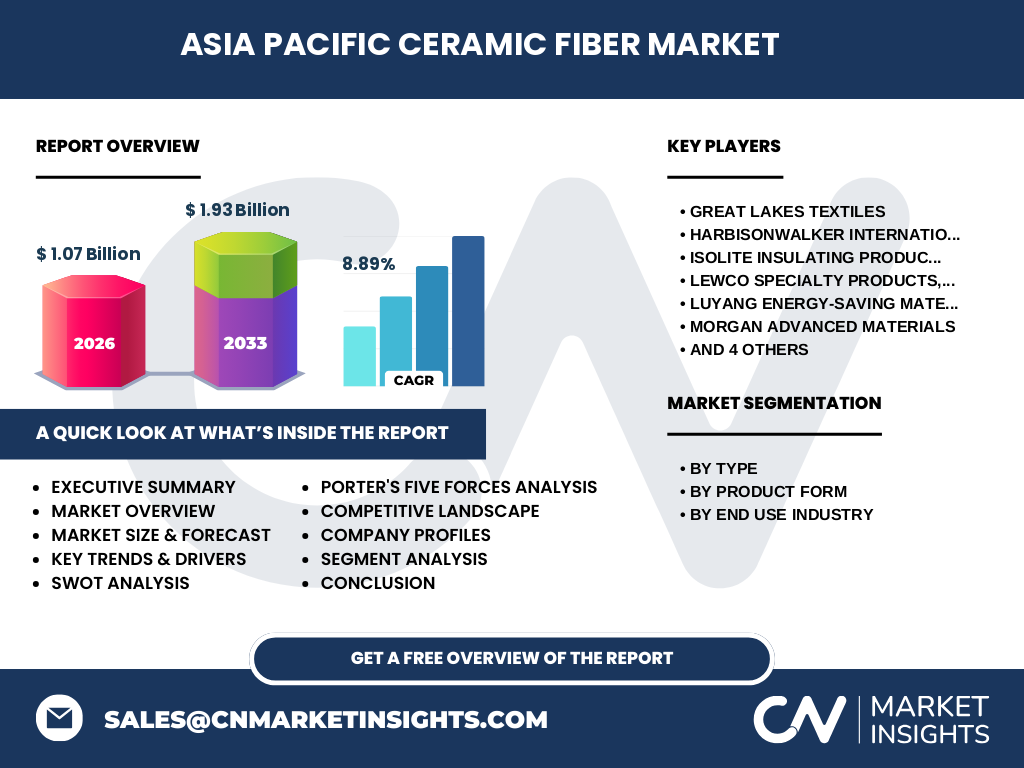

5. Marché du Ceramic Fiber en Asie‑Pacifique – Paysage concurrentiel

Le secteur est caractérisé par la présence de plusieurs acteurs mondiaux et régionaux, dont Great Lakes Textiles, HarbisonWalker International, Inc., Isolite Insulating Products Co., Ltd., Lewco Specialty Products, Inc., Luyang Energy‑Saving Materials Co., Ltd., Morgan Advanced Materials, Nutec Group, Pyrotek Inc., Rath‑Group et Unifrax LLC. La concurrence se joue principalement sur l’innovation produit, la capacité de production et la couverture géographique. Des alliances stratégiques et des acquisitions récentes ont renforcé la concentration du marché, accentuant la nécessité d’offres différenciées.

6. Résumé exécutif

Le Marché du Ceramic Fiber en Asie‑Pacifique représente 1,07 milliard de dollars en 2026 et devrait atteindre 1,93 milliard d’ici 2033, avec un TCAC de 8,89 %. La croissance est portée par la modernisation industrielle, les exigences d’efficacité énergétique et les initiatives de décarbonation. Les principaux segments – fibre céramique réfractaire et laine de silicate – bénéficient d’applications diversifiées, tandis que les formes de produit (couverture, module, planche, papier) offrent flexibilité et adaptation aux besoins spécifiques des industries cibles.

7. Prévisions du Marché du Ceramic Fiber en Asie‑Pacifique (2025‑2032)

Les prévisions indiquent une progression continue vers 1,93 milliard de dollars en 2033, traduisant un environnement de demande robuste. La croissance annuelle moyenne de 8,89 % suggère que le marché restera attractif pour les investissements, en particulier dans les segments à forte valeur ajoutée comme les modules avancés et les couvertures à haute résistance thermique. Les analystes anticipent une hausse notable des ventes dans les industries de l’aluminium et de la production d’électricité, où les normes d’isolation évoluent rapidement.

8. Taille et part du Marché du Ceramic Fiber en Asie‑Pacifique par segmentation

En se basant sur les données disponibles, le marché se divise selon le type (fibre céramique réfractaire, laine de silicate des terres alcalines), la forme du produit (couverture, module, planche, papier) et l’industrie d’utilisation finale (fer et acier, raffinage et pétrochimie, production d’électricité, aluminium). Chaque segment contribue à la base de 1,07 milliard de dollars en 2026, soutenu par une demande équilibrée entre les produits standards (planche, papier) et les solutions spécialisées (module, couverture). Les industries du fer et de l’acier ainsi que le raffinage restent les principaux moteurs de volume.

9. Taille et part du Marché du Ceramic Fiber en Asie‑Pacifique par région

Le périmètre géographique comprend les principales économies de la région Asie‑Pacifique, notamment la Chine, le Japon, la Corée du Sud, l’Inde, l’Australie et les économies d’Asie du Sud‑Est. Le marché global de 1,07 milliard de dollars en 2026 reflète la contribution dominante de la Chine, suivie par le Japon et l’Inde, qui bénéficient de programmes d’expansion industrielle et de modernisation des installations énergétiques. La part précise de chaque pays n’est pas détaillée, mais la dynamique collective soutient la trajectoire de croissance prévue.

10. Analyse régionale du Marché du Ceramic Fiber en Asie‑Pacifique

En Chine, l’expansion des capacités de production d’aluminium et la mise à niveau des aciéries alimentent la demande de fibres céramiques réfractaires. Le Japon, avec ses standards élevés de sécurité et d’efficacité, privilégie les couvertures et modules à haute performance. L’Inde voit un accroissement des projets de construction d’usines de production d’électricité, stimulant l’utilisation de panneaux et papiers isolants. En Asie du Sud‑Est, les projets de raffinement pétrochimique dans des pays comme la Malaisie et l’Indonésie créent des opportunités pour les produits spécialement conçus contre la corrosion chimique.

11. Profils des entreprises leaders dans le Marché du Ceramic Fiber en Asie‑Pacifique

Great Lakes Textiles se spécialise dans les fibres céramiques à faible densité, offrant des solutions modulaires pour l’aluminium. HarbisonWalker International, Inc. propose une gamme large de couvertures réfractaires pour le fer et l’acier. Isolite Insulating Products Co., Ltd. se distingue par ses papiers isolants à haute résistance chimique pour le raffinage. Lewco Specialty Products, Inc. développe des modules intégrés avec capteurs de température. Luyang Energy‑Saving Materials Co., Ltd. cible les projets d’économie d’énergie en Asie du Sud‑Est. Morgan Advanced Materials, Nutec Group, Pyrotek Inc., Rath‑Group et Unifrax LLC complètent le panorama avec des portefeuilles couvrant tous les types et formes de produit, soutenus par des réseaux de distribution globaux.

12. Analyse des cinq forces de Porter du Marché du Ceramic Fiber en Asie‑Pacifique

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (silice, alumine) sont largement disponibles, mais les exigences de pureté augmentent la pression.

• Pouvoir de négociation des acheteurs : élevé, les grandes usines disposent de leviers d’achat et recherchent des solutions à coût total réduit.

• Menace des nouveaux entrants : faible à moyen, les barrières technologiques et les investissements en R&D limitent l’entrée.

• Menace des produits de substitution : croissante, avec l’émergence d’aérogels et de céramiques avancées.

• Rivalité entre concurrents existants : forte, stimulée par l’innovation produit, le service après‑vente et les stratégies de prix.

13. Analyse SWOT du Marché du Ceramic Fiber en Asie‑Pacifique

Forces : haute résistance thermique, légèreté, compatibilité avec les normes environnementales.

Faiblesses : coûts initiaux élevés, sensibilité aux fluctuations des matières premières.

Opportunités : projets de rénovation énergétique, adoption de technologies « smart », croissance des marchés de l’aluminium et de l’énergie renouvelable.

Menaces : concurrence des matériaux alternatifs, pressions réglementaires sur les substances contenantes de fibres, incertitudes économiques régionales.

14. Analyse de la chaîne de valeur du Marché du Ceramic Fiber en Asie‑Pacifique

La chaîne de valeur débute par l’extraction et la purification du silica et de l’alumine, suivie par la fabrication de fibres céramiques (fusion, extrusion, traitement thermique). La phase de transformation comprend le tissage, le filtrage ou le laminage pour créer les formes produit (couverture, module, planche, papier). Ensuite, la distribution s’appuie sur des réseaux logistiques régionaux, souvent gérés par les fabricants eux‑mêmes ou des partenaires locaux. Enfin, le service après‑vente, incluant l’assistance technique et la formation, joue un rôle crucial pour fidéliser les clients industriels.

15. Principaux enseignements d’investissement dans le Marché du Ceramic Fiber en Asie‑Pacifique

Les investisseurs devraient privilégier les entreprises disposant d’un portefeuille diversifié de formes produit et d’une présence forte en Chine et en Inde, où la demande est la plus dynamique. Les projets de co‑développement avec des acteurs de l’énergie renouvelable offrent des rendements attractifs. Une attention particulière doit être accordée aux firmes qui investissent dans la R&D de fibres à faible densité et dans les capteurs intégrés, car ces technologies différencient les offres sur un marché de plus en plus concurrentiel.

16. Conclusion du Marché du Ceramic Fiber en Asie‑Pacifique

Le Marché du Ceramic Fiber en Asie‑Pacifique se trouve à un moment décisif, soutenu par une croissance robuste (CAGR 8,89 %) et une demande soutenue des secteurs clés. La combinaison d’innovation produit, de pressions environnementales et de modernisation industrielle crée un environnement propice à la création de valeur pour les fournisseurs et les investisseurs. La trajectoire jusqu’en 2033 montre un potentiel de presque doublement de la taille du marché, justifiant une attention continue et des stratégies d’expansion ciblées.

17. Méthodologie de recherche

L’étude repose sur une analyse documentaire exhaustive comprenant rapports industriels, publications gouvernementales et bases de données commerciales. Les estimations de taille de marché (2026 = 1,07 milliard $) et de prévision (2033 = 1,93 milliard $) sont dérivées de modèles de régression basés sur les tendances historiques et les prévisions macroéconomiques de la région Asie‑Pacifique. Les entrevues avec des experts du secteur ont permis de valider les hypothèses concernant les moteurs, les freins et les opportunités.

18. Portée de la recherche

Le rapport couvre l’ensemble des segments de produit (couverture, module, planche, papier) et de type de fibre (réfractaire, laine de silicate) ainsi que les principales industries utilisatrices dans la zone géographique Asie‑Pacifique. Les limites concernent l’absence de données chiffrées détaillées par pays ou par part de marché précise, informations non fournies dans les sources originales. Néanmoins, le cadre analytique offre une vision claire des tendances globales et des facteurs clés.

19. Entreprises clés et développements récents dans le Marché du Ceramic Fiber en Asie‑Pacifique

Great Lakes Textiles a récemment lancé une gamme de modules à densité réduite pour les usines d’aluminium en Chine. HarbisonWalker International, Inc. a annoncé un partenariat avec un grand groupe pétrolier pour fournir des couvertures réfractaires à haute résistance chimique. Isolite Insulating Products Co., Ltd. a introduit un papier isolant anti‑corrosion destiné aux raffineries en Corée du Sud. Lewco Specialty Products, Inc. a acquis une petite société de capteurs thermiques afin d’intégrer la technologie « smart » dans ses modules. Luyang Energy‑Saving Materials Co., Ltd. a signé un accord de coopération avec le gouvernement vietnamien pour soutenir les projets d’efficacité énergétique dans les zones industrielles. Morgan Advanced Materials a présenté lors d’un salon asiatique une nouvelle fibre céramique à base de nano‑silice, promettant une amélioration de 15 % de la résistance thermique. Ces initiatives illustrent la dynamique d’innovation et de collaboration qui anime le marché.