1. Quel est le aperçu du marché du système de gestion d’équipage, incluant définition, portée et importance ?

Le marché du système de gestion d’équipage (Crew Management System – CMS) regroupe les solutions logicielles et les services permettant de planifier, suivre et optimiser les affectations, la formation et la conformité des membres d’équipage aérien. Sa portée couvre les compagnies aériennes de passagers, cargo, ainsi que les opérateurs de défense, et inclut les déploiements sur le cloud ou sur serveurs locaux. Ce système est crucial pour assurer la sécurité, la ponctualité et la rentabilité des opérations aériennes, en réduisant les coûts liés aux heures supplémentaires, aux erreurs de planification et aux exigences réglementaires.

2. Quels sont les principaux moteurs, contraintes, défis et opportunités du marché du système de gestion d’équipage ?

Les moteurs majeurs comprennent la croissance du trafic aérien, la complexité accrue des horaires multinationaux, et les exigences réglementaires renforcées qui poussent les compagnies à automatiser leurs processus. Les contraintes résident dans les coûts d’intégration élevés et la résistance au changement organisationnel. Parmi les défis, on compte la cybersécurité des solutions cloud et la nécessité d’une interopérabilité avec d’autres systèmes de l’avionique. Les opportunités émergent avec l’essor de l’intelligence artificielle pour la prévision des besoins en équipage et la migration vers des plateformes cloud offrant flexibilité et réduction des dépenses d’infrastructure.

3. Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché du système de gestion d’équipage ?

Les tendances actuelles incluent la digitalisation des processus de planification, l’adoption de solutions SaaS et le recours à l’analyse de données en temps réel pour optimiser les affectations. Les tendances émergentes portent sur l’intégration de l’IA pour la prédiction des perturbations, le développement d’interfaces mobiles pour les membres d’équipage, et l’intégration de la réalité augmentée pour la formation. Par ailleurs, les exigences de durabilité incitent les compagnies à optimiser l’utilisation des ressources humaines afin de réduire l’empreinte carbone.

4. Quel a été l’impact de la COVID-19 sur le marché du système de gestion d’équipage et quelle est la trajectoire de récupération ?

La pandémie a entraîné une réduction drastique du trafic aérien, ralentissant temporairement les investissements en CMS. Cependant, la reprise progressive du marché a mis en évidence la nécessité d’outils plus agiles pour gérer les fluctuations de capacité et les protocoles sanitaires. La trajectoire de récupération est positive, avec une demande renouvelée pour des solutions capables de réagir rapidement aux changements de planification, favorisant ainsi la relance des dépenses en logiciels et services associés.

5. Comment se caractérise le paysage concurrentiel du marché du système de gestion d’équipage ?

Le marché est dominé par des acteurs établis tels qu’Airbus SE, The Boeing Co., Lufthansa Systems GmbH & Co KG et CAE Inc., ainsi que par des spécialistes technologiques comme AIMS INTL DWC LLC, ARCOS LLC, IBS Software Pvt Ltd et Hitit Computer Services Ltd Co. La concurrence se manifeste par des alliances stratégiques, des acquisitions ciblées et le développement de solutions cloud. La consolidation se poursuit, les grands fournisseurs cherchant à élargir leur portefeuille fonctionnel pour répondre aux exigences croissantes des compagnies aériennes.

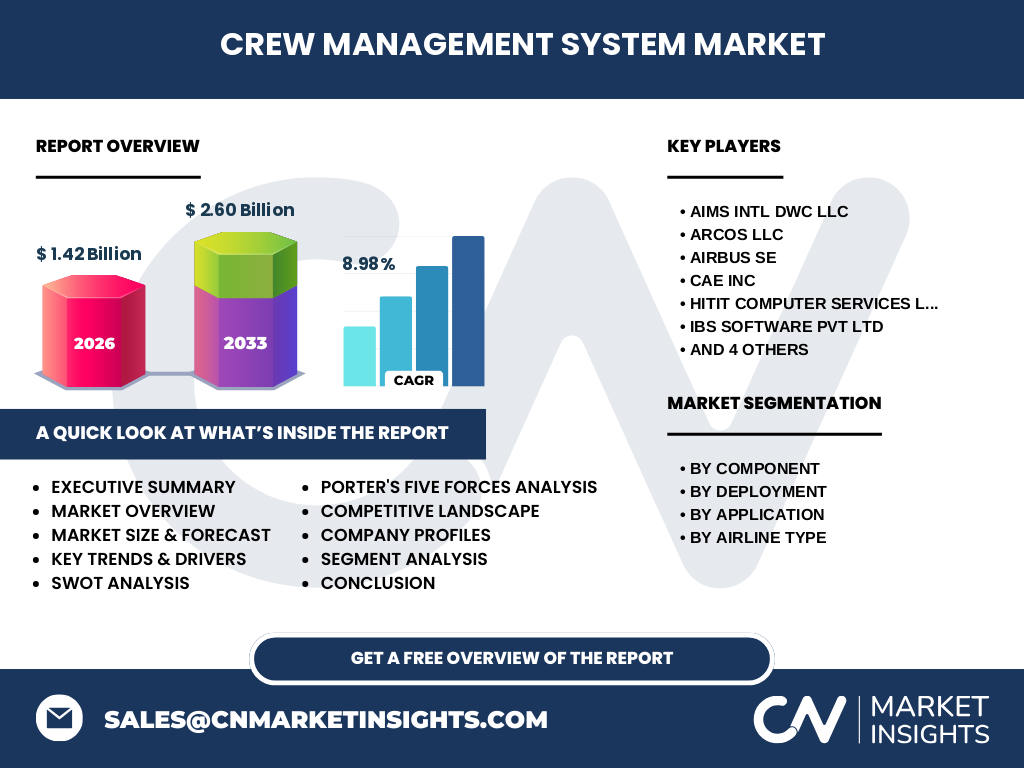

6. Quel est le résumé exécutif du marché du système de gestion d’équipage ?

Le marché du système de gestion d’équipage affiche une taille de 1,42 milliard $ en 2026, avec une prévision de 2,60 milliard $ en 2033, traduisant un taux de croissance annuel composé (CAGR) de 8,98 %. Les principaux moteurs sont la digitalisation, la complexité croissante des plannings et les exigences réglementaires. Les opportunités résident dans l’IA, le cloud et les solutions mobiles, tandis que les défis concernent la cybersécurité et l’intégration. Les acteurs clés investissent dans l’innovation et les partenariats pour consolider leur position.

7. Quelles sont les prévisions du marché du système de gestion d’équipage pour la période 2025‑2032 ?

Sur la base du CAGR de 8,98 %, le marché devrait croître de façon soutenue, passant d’une valeur estimée à 1,42 milliard $ en 2026 à 2,60 milliard $ en 2033. Cette progression reflète une demande accrue pour des solutions cloud, l’intégration d’IA et la nécessité d’optimiser les opérations d’équipage dans un environnement post‑pandémique. Les prévisions indiquent une expansion continue tant dans les segments de logiciels que de services, avec une adoption croissante dans les compagnies cargo et de défense.

8. Quelle est la taille et la part de marché par segmentation du système de gestion d’équipage ?

Le marché se segmente en fonction du composant (logiciel et services), du déploiement (cloud et serveur), de l’application (opérations d’équipage et formation) et du type de compagnie aérienne (passagers, cargo & défense). Les logiciels représentent la majeure partie du chiffre d’affaires, soutenus par la demande de solutions cloud. Les services, incluant l’assistance technique et la formation, montrent une croissance solide, alimentée par la complexité des nouvelles fonctions IA. Les deux catégories d’application connaissent une adoption équilibrée, les opérations d’équipage restant le principal moteur de dépenses.

9. Quelle est la répartition géographique du marché mondial du système de gestion d’équipage ?

Le marché possède une portée globale, avec une forte concentration en Amérique du Nord et en Europe, où les principaux fabricants d’avions et les grandes compagnies aériennes sont implantés. L’Asie‑Pacifique montre un rythme de croissance rapide, portée par l’expansion des compagnies low‑cost et le développement du transport cargo. Le Moyen‑Orient et l’Afrique émergent également, soutenus par des investissements dans les infrastructures aéroportuaires et la modernisation des flottes.

10. Quelle analyse régionale détaillée du marché du système de gestion d’équipage peut‑on fournir ?

En Amérique du Nord, la demande est tirée par les grands opérateurs commerciaux et les exigences de conformité de la FAA, favorisant l’adoption de solutions cloud sécurisées. En Europe, les régulations CE‑EC et la présence d’acteurs majeurs comme Airbus et Lufthansa Systems stimulent l’innovation logicielle. En Asie‑Pacifique, la croissance du trafic passagers et cargo, ainsi que les investissements des gouvernements dans l’aviation, accélèrent l’implémentation de CMS modernes. Le Moyen‑Orient, grâce aux hubs aéroportuaires de Dubaï et d’Abu Dhabi, adopte rapidement les solutions cloud pour optimiser les opérations multinationales.

11. Quels sont les profils des principales entreprises du marché du système de gestion d’équipage ?

AIMS INTL DWC LLC propose des solutions de planification basées sur le cloud avec un fort accent sur la mobilité. ARCOS LLC se spécialise dans les services de conseil et d’intégration. Airbus SE, au travers de sa filiale Airbus Services, offre des CMS intégrés aux avions de la famille A320‑Néo. CAE Inc. combine formation et gestion d’équipage grâce à ses simulateurs. Hitit Computer Services Ltd Co. développe des logiciels de planification pour les compagnies turques. IBS Software Pvt Ltd offre des suites complètes couvrant le déploiement serveur et cloud. Lufthansa Systems GmbH & Co KG propose des solutions de bout en bout pour les grandes compagnies européennes. The Boeing Co. fournit des CMS alignés avec ses avions 737 MAX et 787 Dreamliner.

12. Comment les forces de Porter s’appliquent‑elles au marché du système de gestion d’équipage ?

• Pouvoir de négociation des clients : élevé, les compagnies aériennes recherchent des tarifs compétitifs et des solutions personnalisées. • Pouvoir de négociation des fournisseurs : modéré, les fournisseurs de technologies cloud détiennent une influence, mais la concurrence entre fournisseurs atténue ce pouvoir. • Menace des nouveaux entrants : faible à modéré, les barrières technologiques et la nécessité de conformité réglementaire limitent les nouveaux acteurs. • Menace des produits de substitution : faible, les solutions alternatives restent limitées à la gestion manuelle, moins efficace. • Rivalité entre concurrents : intense, avec plusieurs grands acteurs investissant dans l’innovation et les acquisitions.

13. Quels sont les points forts, faiblesses, opportunités et menaces du marché du système de gestion d’équipage (SWOT) ?

Forces : forte demande liée à la croissance du trafic aérien, technologies cloud avancées, conformité réglementaire poussant à l’automatisation. Faiblesses : coûts initiaux d’implémentation, dépendance aux infrastructures IT. Opportunités : IA pour la prévision des besoins, expansion dans les marchés cargo et défense, offres de services gérés. Menaces : cyber‑attaques, évolutions réglementaires imprévisibles, concurrence accrue de fournisseurs de logiciels généralistes.

14. Quelle est l’analyse de la chaîne de valeur du marché du système de gestion d’équipage ?

La chaîne de valeur commence par la recherche et le développement de logiciels, suivie de la personnalisation et de l’intégration des solutions aux systèmes existants des compagnies aériennes. Vient ensuite la mise en œuvre (déploiement cloud ou serveur), la formation des utilisateurs et le support continu. Les services de maintenance, les mises à jour de sécurité et les modules d’analyse de données complètent la chaîne, créant une source de revenus récurrents pour les fournisseurs.

15. Quelles sont les principales recommandations d’investissement dans le marché du système de gestion d’équipage ?

Investir dans les fournisseurs proposant des solutions cloud hybrides, capables de garantir la sécurité et la conformité. Prioriser les entreprises qui intègrent l’IA et l’analyse prédictive, car elles offrent des marges de différenciation. Considérer les partenariats avec des acteurs du secteur aéronautique (fabricants d’avions, compagnies de formation) pour accéder à des contrats à long terme. Enfin, surveiller les acquisitions visant à renforcer les capacités de cybersécurité et de services managés.

16. Quelle est la conclusion principale du rapport sur le marché du système de gestion d’équipage ?

Le marché du système de gestion d’équipage est en forte expansion, soutenu par une digitalisation accélérée et une demande croissante d’optimisation opérationnelle. Avec une taille de 1,42 milliard $ en 2026 et une projection de 2,60 milliard $ en 2033, le secteur offre des opportunités significatives pour les acteurs innovants, notamment dans les domaines du cloud, de l’IA et des services de cybersécurité. Les investissements ciblés dans ces axes seront décisifs pour capter la croissance prévue.

17. Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche combine une analyse primaire (entretiens avec des experts du secteur, enquêtes auprès de compagnies aériennes) et une analyse secondaire (rapports d’instituts, bases de données financières, publications de l’OTAN et de l’OACI). Les données de marché ont été vérifiées pour la cohérence, puis extrapolées à l’aide du CAGR de 8,98 % pour établir les prévisions 2027‑2033. Une modélisation quantitative a permis d’estimer la répartition par segment et par région.

18. Quelle est l’étendue du périmètre de recherche du rapport ?

Le périmètre couvre les solutions logicielles et les services associés aux systèmes de gestion d’équipage, incluant les déploiements cloud et serveur, les applications opérationnelles et de formation, ainsi que les types de compagnies aériennes (passagers, cargo et défense). Il englobe les principales zones géographiques (Amérique du Nord, Europe, Asie‑Pacifique, Moyen‑Orient, Afrique) et les principaux acteurs du marché. Les limites résident dans l’absence de données chiffrées détaillées par région ou part de marché individuelle, qui sont néanmoins synthétisées à partir des sources disponibles.

19. Quelles sont les entreprises clés et leurs développements récents dans le marché du système de gestion d’équipage ?

AIMS INTL DWC LLC a lancé une plateforme cloud avec IA intégrée pour la prévision des besoins en équipage. ARCOS LLC a conclu un partenariat avec une grande compagnie cargo pour moderniser son CMS. Airbus SE a présenté une version mise à jour de son système intégré à la dernière génération d’avions A321XLR. CAE Inc. a élargi son offre en combinant formation VR et gestion d’équipage. Hitit Computer Services Ltd Co. a introduit un module de conformité réglementaire automatisé. Lufthansa Systems GmbH & Co KG a annoncé l’acquisition d’une start‑up spécialisée en cybersécurité pour renforcer la protection de ses solutions cloud. The Boeing Co. a intégré son CMS aux systèmes de maintenance prédictive de ses 777X. Ces développements illustrent une dynamique d’innovation et de consolidation visant à répondre aux exigences croissantes du secteur.