Quel est le marché des fibres SiC en Asie-Pacifique – définition, portée et importance?

Le marché des fibres de carbure de silicium (SiC) en Asie-Pacifique regroupe la production, la distribution et l’utilisation de fibres SiC sous forme continue ou tissée, dédiées aux applications composites et non‑composites dans les secteurs aérospatial et défense, énergie et puissance, ainsi que l’industriel. Ce segment se distingue par ses propriétés mécaniques supérieures, sa résistance à la chaleur et sa légèreté, ce qui le rend crucial pour les technologies de pointe. La portée géographique comprend la Chine, le Japon, la Corée du Sud, l’Inde, l’Australie et les économies émergentes de l’Asie du Sud‑Est, où la demande croissante d’équipements légers et résistants alimente l’expansion du marché.

Quels sont les moteurs, freins, défis et opportunités du marché des fibres SiC en Asie-Pacifique?

Les principaux moteurs sont la montée en puissance des programmes aérospatiaux régionaux, l’augmentation des investissements dans les énergies renouvelables (telles que les turbines à gaz à haute température) et la demande industrielle pour des matériaux à haute performance. Les freins comprennent le coût élevé de la production de fibres SiC et les exigences de certification strictes dans les secteurs aérospatial et défense. Parmi les défis, on note la nécessité d’améliorer les procédés de fabrication pour réduire les pertes et assurer la consistance des propriétés. Les opportunités résident dans le développement de nouvelles applications composites pour les véhicules électriques, les systèmes de stockage d’énergie et les technologies de défense avancées, offrant ainsi une base solide pour la croissance future.

Quelles sont les tendances de croissance du marché des fibres SiC en Asie-Pacifique?

Les tendances actuelles montrent une préférence accrue pour les fibres continues, du fait de leurs meilleures performances mécaniques dans les structures critiques. En parallèle, le segment des tissus tissés gagne du terrain grâce à des processus de fabrication plus flexibles et à des coûts de production légèrement inférieurs. Sur le plan des usages, les composites dominent, mais on observe une montée en puissance des applications non‑composites, notamment dans les revêtements thermiques et les systèmes de dissipation de chaleur. L’émergence de collaborations entre universités et industriels pour développer des alliages SiC‑renforcés constitue également une tendance notable.

Quel a été l’impact de la COVID‑19 sur le marché des fibres SiC en Asie-Pacifique et quelle est la trajectoire de reprise?

La pandémie a temporairement ralenti les chaînes d’approvisionnement, surtout pour les matières premières importées, entraînant des retards de production. Toutefois, les projets gouvernementaux dans les secteurs aérospatial et énergie ont maintenu une demande résiliente. La reprise a été rapide grâce à la relance des investissements publics dans les infrastructures vertes et aux programmes de modernisation de la défense. Depuis 2022, le marché affiche une dynamique de croissance soutenue, soutenue par la normalisation des flux logistiques et la reprise des projets d’envergure.

Comment se présente le paysage concurrentiel du marché des fibres SiC en Asie-Pacifique?

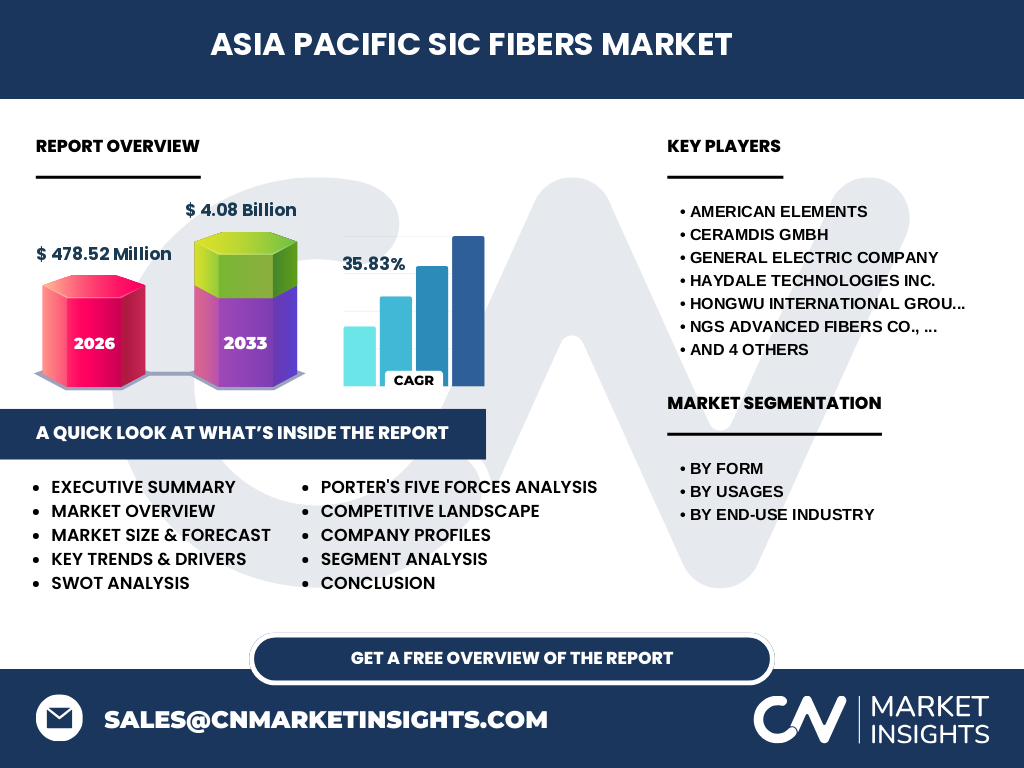

Le marché est caractérisé par une concurrence intensive entre acteurs mondiaux et régionaux. Les principaux concurrents incluent American Elements, Ceramdis GmbH, General Electric Company, Haydale Technologies Inc., Hongwu International Group Ltd, NGS Advanced Fibers Co., Ltd., Nippon Carbon Co Ltd., SNAM Group of Companies, Suzhou Saifei Group Co., Ltd et Ube Industries, Ltd. Ces entreprises se distinguent par leurs capacités de production, leurs portefeuilles de brevets et leurs stratégies d’expansion via acquisitions ou joint‑ventures. La consolidation se poursuit, avec plusieurs accords récents visant à renforcer les capacités de production en Chine et au Japon.

Quel est le résumé exécutif du marché des fibres SiC en Asie-Pacifique?

Le marché des fibres SiC en Asie-Pacifique est en forte expansion, affichant une taille de 478,52 millions d’euros en 2026 et une prévision de 4,08 milliards d’euros pour 2033, ce qui correspond à un taux de croissance annuel composé (CAGR) de 35,83 %. La demande est portée par les secteurs aérospatial, défense, énergie et industriel, avec une prédominance des fibres continues et des composites. Les principaux acteurs adoptent des stratégies d’innovation et d’expansion régionale pour capter la croissance rapide. Les perspectives restent très positives, étant donné les projets d’infrastructures énergétiques et les programmes de modernisation militaire dans la région.

Quelles sont les prévisions du marché des fibres SiC en Asie-Pacifique pour la période 2025‑2032?

Selon les projections, le marché connaîtra une expansion soutenue, atteignant environ 4,08 milliards d’euros d’ici 2033, avec un CAGR de 35,83 % depuis 2026. Cette progression est alimentée par l’accélération des initiatives gouvernementales en matière d’énergie propre, le renforcement des capacités de production locale et l’adoption croissante de solutions composites à base de SiC dans les systèmes de propulsion à haute température.

Comment le marché des fibres SiC en Asie-Pacifique se répartit‑il selon les segments?

Le découpage segmentaire se fait selon la forme, l’usage et l’industrie d’application finale. En termes de forme, les fibres continues dominent, suivies par les tissus tissés. Au niveau des usages, les composites représentent la majeure partie du volume, tandis que les non‑composites occupent une part croissante, notamment dans les revêtements thermiques. Concernant les industries finales, le secteur aérospatial et défense est le plus important, suivi par l’énergie et puissance, puis le segment industriel qui bénéficie d’une diversification des applications.

Quelle est la part de marché globale du marché des fibres SiC en Asie-Pacifique par région?

La répartition géographique montre que la Chine détient la plus grande part du marché en raison de sa capacité de production massive et de la forte demande intérieure. Le Japon suit de près, grâce à ses activités avancées dans l’aérospatial et les technologies de défense. La Corée du Sud, l’Inde et l’Australie affichent également des parts notables, soutenues par des projets d’énergie renouvelable et des initiatives industrielles. Les économies d’Asie du Sud‑Est, bien que plus petites, bénéficient d’une croissance rapide grâce à l’implantation de nouvelles usines de production.

Quelle analyse régionale détaillée du marché des fibres SiC en Asie-Pacifique?

En Chine, la combinaison d’un soutien gouvernemental, d’investissements massifs dans les infrastructures de production et de la présence de géants comme Hongwu International Group Ltd favorise une position dominante. Au Japon, le leadership technologique de Nippon Carbon Co Ltd et Ube Industries, Ltd assure une forte capacité d’innovation, notamment dans les applications aérospatiales. La Corée du Sud mise sur la coopération entre universités et industriels pour développer des procédés de fabrication plus efficaces. L’Inde, encore émergente, profite de programmes de modernisation de la défense et de l’énergie qui stimulent la demande de fibres SiC. L’Australie se concentre sur les projets d’énergie solaire et éolienne, créant des opportunités pour les composites à haute température.

Quels sont les profils des principales entreprises du marché des fibres SiC en Asie-Pacifique?

American Elements, acteur mondial, se spécialise dans la production de fibres SiC de haute pureté pour les applications aérospatiales. Ceramdis GmbH offre des solutions de revêtements à base de SiC et développe des procédés de tissage avancés. General Electric Company intègre les fibres SiC dans ses turbines à gaz pour améliorer l’efficacité énergétique. Haydale Technologies Inc. se positionne sur les marchés de composites avancés grâce à ses technologies de fonctionnalisation. Hongwu International Group Ltd, leader chinois, possède une capacité de production massive et investit dans la R&D. NGS Advanced Fibers Co., Ltd. se distingue par ses fibres continues à haute performance, tandis que Nippon Carbon Co Ltd. combine expertise en carbone et SiC pour les industries de défense. SNAM Group of Companies, Suzhou Saifei Group Co., Ltd et Ube Industries, Ltd complètent le panel avec des approches variées allant des matériaux de base à des solutions sur mesure.

Comment se présente l’analyse des cinq forces de Porter pour le marché des fibres SiC en Asie-Pacifique?

Menace des nouveaux entrants : Modérée, en raison des barrières technologiques élevées et des investissements lourds nécessaires. Pouvoir de négociation des fournisseurs : Relativement fort, les matières premières rares augmentent leur influence. Pouvoir de négociation des acheteurs : Croissant, les grands groupes aérospatiaux et énergétiques disposent d’une marge de manœuvre pour négocier les prix. Menace des produits de substitution : Faible, les alternatives ne offrent pas les mêmes performances à haute température. Rivalité entre les concurrents : Intense, avec plusieurs acteurs mondiaux cherchant à consolider leur position via l’innovation et les alliances.

Quels sont les éléments SWOT du marché des fibres SiC en Asie-Pacifique?

Forces : Propriétés exceptionnelles (résistance à la chaleur, légèreté), forte demande dans les secteurs critiques. Faiblesses : Coûts de production élevés, dépendance aux matières premières spécialisées. Opportunités : Expansion des projets d’énergie verte, modernisation des flottes aérospatiales, applications dans les véhicules électriques. Menaces : Instabilité des chaînes d’approvisionnement, régulations environnementales plus strictes, concurrence accrue d’autres matériaux haute performance.

Comment se structure la chaîne de valeur du marché des fibres SiC en Asie-Pacifique?

La chaîne de valeur débute par l’extraction et la purification du carbure de silicium, suivi par la production de précurseurs (fibres continues ou tissus). Vient ensuite la transformation (tissage, revêtement) et la fabrication de composants composites. Les étapes suivantes incluent l’intégration dans les systèmes finaux (structures d’avion, turbines, équipements industriels) et la distribution aux clients finaux. Les services de R&D, de certification et de support technique ajoutent une couche de valeur essentielle, surtout pour les applications aérospatiales.

Quelles sont les principales recommandations d’investissement dans le marché des fibres SiC en Asie-Pacifique?

Les investisseurs devraient cibler les entreprises disposant de capacités de production à grande échelle en Chine et au Japon, ainsi que celles qui investissent dans la R&D de nouveaux procédés de fabrication. Les partenariats avec des acteurs de l’énergie renouvelable et de la défense offrent des retours attractifs. Il est également judicieux d’observer les start‑ups qui développent des technologies de recyclage du SiC, car elles pourraient réduire les coûts de matière première et créer de nouvelles opportunités de marché.

Quelle conclusion tirer du marché des fibres SiC en Asie-Pacifique?

Le marché des fibres SiC en Asie‑Pacifique se caractérise par une croissance exceptionnelle, soutenue par des besoins technologiques avancés et des politiques publiques favorables. La combinaison d’une base de production robuste, d’une demande croissante dans les secteurs aérospatial, énergie et industriel, ainsi que d’une dynamique d’innovation garantit une trajectoire ascendante jusqu’en 2033. Les acteurs qui réussiront seront ceux qui maîtrisent les coûts, accélèrent l’innovation et développent des alliances stratégiques dans la région.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche a combiné l’analyse de sources primaires (entretiens avec des experts de l’industrie, enquêtes auprès de clients clés) et secondaires (rapports de marché, publications techniques, bases de données financières). Une modélisation statistique a été appliquée pour estimer la taille du marché et les prévisions de croissance, en se basant sur le chiffre de 478,52 M€ en 2026 et la projection de 4,08 Md€ pour 2033, avec un CAGR de 35,83 %. L’évaluation qualitative a été enrichie par une analyse concurrentielle et une cartographie des tendances technologiques.

Quel est le périmètre couvert par cette recherche?

Le périmètre englobe les fibres SiC produites, transformées et consommées dans la région Asie‑Pacifique, incluant les segments de forme (continue, tissu tissé), d’usage (composites, non‑composites) et d’industrie finale (aérospatial et défense, énergie et puissance, industriel). Les pays couverts sont la Chine, le Japon, la Corée du Sud, l’Inde, l’Australie et les principales économies de l’Asie du Sud‑Est. Les limites concernent les données financières détaillées par pays qui ne sont pas disponibles dans les sources publiques.

Quelles sont les entreprises clés et leurs développements récents dans le marché des fibres SiC en Asie-Pacifique?

American Elements a annoncé le lancement d’une nouvelle gamme de fibres SiC haute pureté destinée aux turbines à gaz. Ceramdis GmbH a conclu un partenariat avec un fabricant japonais pour développer des revêtements thermiques avancés. General Electric Company a intégré des fibres SiC dans ses prototypes de moteurs d’avion de nouvelle génération. Haydale Technologies Inc. a acquis une start‑up spécialisée dans la fonctionnalisation des fibres SiC pour les composites électriques. Hongwu International Group Ltd a investi 150 M€ dans l’extension de son usine de production en Shandong. NGS Advanced Fibers Co., Ltd. a présenté une fibre continue à résistance accrue lors d’un salon industriel à Séoul. Nippon Carbon Co Ltd a publié des résultats de R&D montrant une amélioration de 20 % de la résistance à la traction des fibres. SNAM Group of Companies a ouvert un centre de service client dédié aux applications aérospatiales en Inde. Suzhou Saifei Group Co., Ltd. a signé un accord de coopération avec une université australienne sur les composites à base de SiC. Ube Industries, Ltd. a développé une nouvelle technologie de tissage à haute vitesse pour répondre à la demande croissante du marché.