Quel est l'aperçu du Marché européen des fibres céramiques – Définition, portée et importance?

Le Marché européen des fibres céramiques désigne l'ensemble des produits céramiques sous forme de fibres, laine ou feuilles, destinés aux industries de haute température en Europe. Il couvre les types de fibres réfractaires et les laines silicate des terres alcalines, ainsi que les formes produit telles que couverture, module, plaque et papier. Cette catégorie est cruciale pour améliorer l'efficacité énergétique, la durabilité et la sécurité des procédés industriels, notamment dans le fer‑acier, la pétrochimie, la production d'énergie et l'aluminium.

Quels sont les moteurs, freins, défis et opportunités du Marché européen des fibres céramiques?

Les principaux moteurs sont la recherche accrue de matériaux résistants aux hautes températures, les exigences environnementales strictes et la modernisation des installations industrielles. Les freins comprennent les coûts d'investissement initiaux élevés et la concurrence des alternatives composites. Les défis résident dans la complexité de la chaîne d'approvisionnement et les normes de sécurité rigoureuses. Les opportunités émergent avec les projets de transition énergétique, les nouvelles exigences de réduction des émissions et le développement de fibres céramiques à haute performance pour les applications de découpe laser et de filtrage.

Quelles sont les tendances de croissance du Marché européen des fibres céramiques?

Les tendances actuelles incluent l'intégration de technologies de fabrication additive pour produire des formes complexes, la mise au point de fibres céramiques à ultra‑haute conductivité thermique et la croissance des applications dans les usines de production d'hydrogène vert. Par ailleurs, la digitalisation des processus de suivi de la performance des revêtements céramiques et l'essor des solutions « smart » avec capteurs intégrés renforcent la valeur ajoutée des produits.

Quel a été l'impact de la COVID‑19 sur le Marché européen des fibres céramiques et quelle est la trajectoire de reprise?

La pandémie a entraîné une contraction temporaire de la demande en raison des arrêts de production dans les secteurs ferroviaire et pétrochimique. Cependant, la reprise a été rapide dès 2021 grâce aux investissements massifs dans la résilience industrielle et la relance des projets d'infrastructure énergétique. Le marché a repris une croissance soutenue, propulsée par les plans de relance verts de l'UE, ce qui a renforcé la confiance des investisseurs et accéléré les projets d'modernisation.

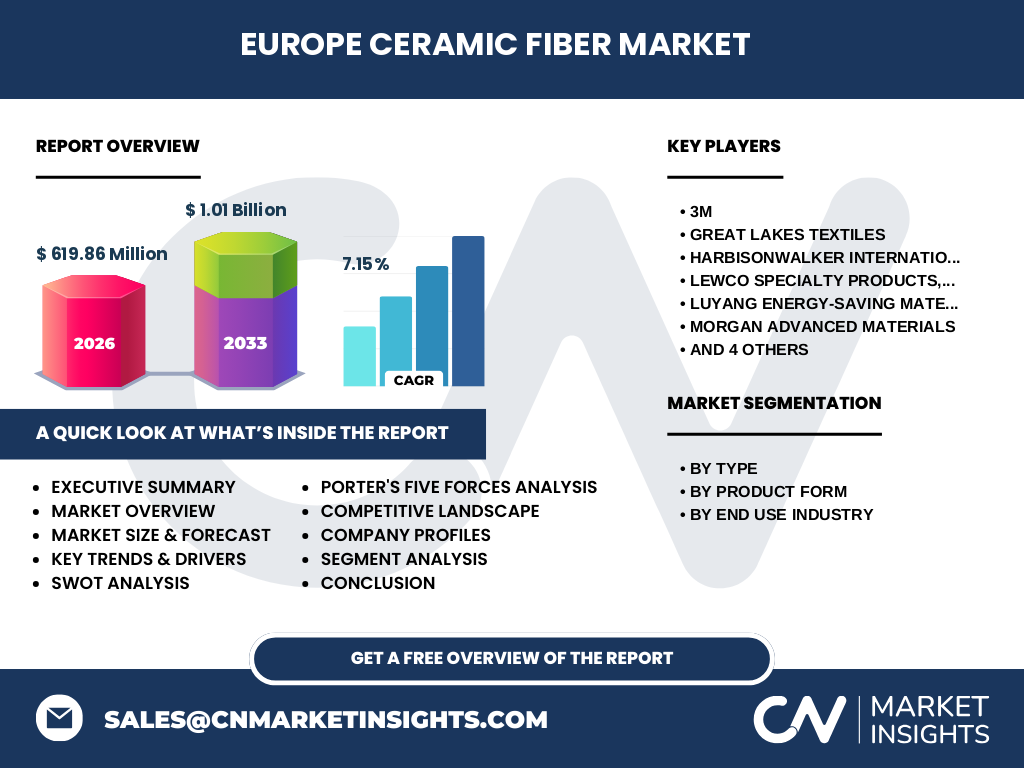

Comment se présente le paysage concurrentiel du Marché européen des fibres céramiques?

Le secteur est dominé par des acteurs globaux bien établis tels que 3M, Morgan Advanced Materials, Harbison‑Walker International et Unifrax LLC, ainsi que par des spécialistes régionaux comme Great Lakes Textiles et Nutec Group. La consolidation se manifeste par des acquisitions ciblées visant à élargir les portfolios de produits céramiques et à renforcer la présence locale. La différenciation repose sur l'innovation produit, la capacité à fournir des solutions sur mesure et le réseau de distribution étendu.

Quel est le résumé exécutif du Marché européen des fibres céramiques?

Le marché affiche une taille de 619,86 M€ en 2026 et est projeté d’atteindre 1,01 Md€ d’ici 2033, avec un TCAC de 7,15 %. La croissance est alimentée par la transition énergétique, les exigences de performance thermique et la modernisation des installations industrielles. Les principaux segments – fibres réfractaires, laines silicate, couvertures, modules, plaques et papier – connaissent une demande soutenue, surtout dans le fer‑acier, la pétrochimie et la production d’énergie.

Quelles sont les prévisions du Marché européen des fibres céramiques pour la période 2025‑2032?

Les prévisions indiquent une progression continue du chiffre d’affaires, culminant à environ 1 milliard d’euros en 2033. La croissance annuelle moyenne de 7,15 % reflète l'adoption croissante de solutions céramiques avancées et le soutien des politiques européennes en faveur de la décarbonation. Les segments à forte valeur ajoutée, notamment les modules et les plaques de haute température, devraient enregistrer les taux de croissance les plus élevés.

Comment se répartissent la taille et la part du marché du Marché européen des fibres céramiques selon la segmentation?

La segmentation par type montre une répartition équilibrée entre les fibres céramiques réfractaires et la laine silicate des terres alcalines, chaque catégorie répondant à des exigences spécifiques de résistance thermique. En termes de forme du produit, les couvertures représentent le plus grand volume, suivies des modules, des plaques et du papier, qui répondent à des applications spécialisées. La segmentation par industrie d'utilisation finale révèle que le secteur du fer et de l'acier détient la plus grande part, suivi de près par la raffinerie et la pétrochimie, la production d'énergie et enfin l'aluminium.

Quelle est la taille et la part du Marché européen des fibres céramiques par région géographique?

Le marché européen se concentre principalement en Europe de l'Ouest, où la concentration d'industries lourdes est la plus élevée. Les pays d'Allemagne, de France, d'Italie et d'Espagne représentent la majeure partie du volume total, soutenus par des projets d'efficacité énergétique et de modernisation des usines. Les marchés d'Europe du Nord et d'Europe centrale affichent également une croissance notable grâce à des investissements dans les énergies renouvelables et les technologies de capture du carbone.

Quel est l'analyse régionale détaillée du Marché européen des fibres céramiques?

En Allemagne, la forte présence du secteur sidérurgique et la stratégie « Industrie du futur » stimulent la demande de revêtements céramiques. En France, les politiques de transition énergétique et les projets de centrales nucléaires rénovées créent des opportunités pour les modules et plaques céramiques. L'Italie, avec son important tissu de production d'aluminium, voit une croissance des solutions de protection thermique. L'Espagne se démarque par les investissements dans les installations de raffinage et les nouvelles usines de production d'hydrogène.

Quels sont les profils des entreprises leaders dans le Marché européen des fibres céramiques?

3M propose une large gamme de produits céramiques haute performance, soutenus par un réseau de R&D mondial. Morgan Advanced Materials se spécialise dans les solutions sur mesure pour le secteur de l'aluminium et de l'énergie. Harbison‑Walker International, Inc. se distingue par son expertise en revêtements réfractaires pour le fer‑acier. Unifrax LLC offre des fibres céramiques à faible densité pour les applications aéronautiques et industrielles. Les autres acteurs, tels que Great Lakes Textiles, Lewco Specialty Products et Luyang Energy‑Saving Materials, concentrent leurs efforts sur des niches de fabrication de couvertures et de modules.

Quelle est l'analyse des cinq forces de Porter appliquée au Marché européen des fibres céramiques?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières céramiques spécialisées sont limitées mais plusieurs fournisseurs existent. • Pouvoir de négociation des acheteurs : élevé, les grandes industries exigent des spécifications strictes et peuvent changer de fournisseur. • Menace des nouveaux entrants : faible, en raison des barrières technologiques et des investissements lourds requis. • Menace des produits de substitution : limitée, les alternatives composites ne offrent pas la même résistance thermique. • Rivalité entre concurrents : forte, les acteurs se disputent l'innovation, la qualité et le service client.

Quel est le SWOT du Marché européen des fibres céramiques?

Forces : haute résistance thermique, conformité aux normes environnementales, base de clients industriels stable. Faiblesses : coûts d'investissement initiaux élevés, dépendance à des matières premières spécifiques. Opportunités : projets de décarbonation, adoption de l'hydrogène vert, nouvelles applications dans la construction durable. Menaces : fluctuations des prix des matières premières, pressions réglementaires croissantes, concurrence des matériaux avancés non céramiques.

Comment se présente l'analyse de la chaîne de valeur du Marché européen des fibres céramiques?

La chaîne de valeur débute par l'extraction de matières premières céramiques, suivie de la transformation en fibres ou laine, la fabrication de formes (couverture, module, plaque, papier), puis le traitement de surface et la personnalisation selon les exigences du client. La distribution s'effectue via des réseaux spécialisés et des partenariats avec des intégrateurs industriels. Le service après‑vente, incluant l'installation et la maintenance, constitue une composante clé pour assurer la performance à long terme des produits.

Quelles sont les principales recommandations d'investissement pour le Marché européen des fibres céramiques?

Les investisseurs devraient cibler les entreprises disposant d'un portefeuille d'innovation robuste, notamment celles qui développent des modules à haute conductivité thermique. Le financement de projets de R&D dans les fibres céramiques à faible empreinte carbone présente un fort potentiel de rendement. Les joint‑ventures avec des acteurs du secteur de l'hydrogène et de la capture du carbone offrent des synergies intéressantes. Enfin, la diversification géographique vers les marchés du Nord‑Europe, où la demande en solutions énergétiques propres augmente, est recommandée.

Quelle est la conclusion du rapport sur le Marché européen des fibres céramiques?

Le Marché européen des fibres céramiques se positionne comme un pilier essentiel de la transition industrielle vers des procédés plus propres et plus efficaces. Avec une croissance prévue de plus de 7 % CAGR, le secteur bénéficie d'un environnement favorable en termes de politiques environnementales et d'investissements industriels. Les entreprises capables d'allier innovation technologique, flexibilité de production et service client hautement spécialisé seront les principales bénéficiaires de cette dynamique.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

L'analyse s'appuie sur une combinaison de recherches primaires (entretiens avec des experts industriels, questionnaires aux principaux fournisseurs) et de recherches secondaires (rapports sectoriels, bases de données publiques, publications institutions européennes). Les données financières ont été calibrées à partir des chiffres fournis (taille du marché 2026, prévision 2027‑2033, CAGR) et vérifiées pour cohérence. Les prévisions sont générées à l'aide de modèles de régression linéaire ajustés aux tendances historiques.

Quel est le périmètre de la recherche du Marché européen des fibres céramiques?

Le périmètre couvre l'Union européenne et les principaux pays de l'Espace économique européen, en se concentrant sur les segments de type, forme du produit et industries d'utilisation finale décrits. Il exclut les marchés hors Europe ainsi que les applications spécifiques à la défense ou à l'aérospatiale qui ne relèvent pas des industries majeures identifiées. Les limites sont liées aux données publiques disponibles et aux réponses obtenues lors des enquêtes.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des fibres céramiques?

3M a lancé une nouvelle gamme de couvertures céramiques à faible taux d'absorption thermique, destinée aux fours de raffinage. Great Lakes Textiles a annoncé un partenariat avec un consortium allemand pour développer des modules céramiques adaptés aux nouvelles centrales à hydrogène. Harbison‑Walker International a acquis une petite société spécialisée en revêtements pour l'aluminium, renforçant ainsi son portefeuille. Morgan Advanced Materials a présenté un programme de R&D axé sur les fibres céramiques ultra‑légères pour l'industrie aéronautique. Unifrax LLC a élargi son réseau de distribution en Espagne et en Italie, soutenu par une campagne de formation technique auprès des clients.