Quel est le aperçu du Marché des fibres SiC en Amérique du Nord – définition, portée et importance?

Le marché des fibres de carbure de silicium (SiC) en Amérique du Nord regroupe la production, la distribution et l’utilisation de fibres SiC sous forme continue ou tissée, destinées aux applications composites et non‑composites. Cette technologie se caractérise par une résistance thermique exceptionnelle, une rigidité élevée et une légèreté, ce qui la rend indispensable dans des secteurs à forte exigence de performance comme l’aérospatiale, la défense, l’énergie et l’industriel. La portée géographique couvre les États‑Unis, le Canada et le Mexique, où la demande industrielle est soutenue par des programmes d’innovation et des investissements publics et privés. L’importance du marché réside dans sa capacité à remplacer les matériaux traditionnels plus lourds, à réduire les coûts de cycle de vie des produits et à contribuer aux objectifs de décarbonisation.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des fibres SiC en Amérique du Nord?

Les principaux moteurs incluent la croissance rapide des secteurs aérospatial et énergétique, la recherche accrue de matériaux à haute résistance thermique et la volonté de diminuer le poids des structures critiques. Les freins proviennent du coût de production élevé des fibres SiC et de la complexité de leur mise en œuvre dans les procédés de fabrication traditionnels. Parmi les défis figurent la nécessité de standardiser les spécifications techniques et de former une main‑d’œuvre qualifiée. Les opportunités se manifestent dans le développement de nouvelles applications composites pour les véhicules électriques, les turbines à gaz de nouvelle génération et les systèmes de stockage d’énergie à haute température, où la performance du SiC crée un avantage compétitif décisif.

Quelles sont les tendances de croissance du Marché des fibres SiC en Amérique du Nord?

Le marché montre une tendance forte vers la production de fibres continues de haute pureté, qui offrent une meilleure intégrité structurale pour les pièces critiques. Parallèlement, les technologies de tissage avancées permettent de créer des tissus tissés plus flexibles, adaptés aux formes complexes. L’émergence de procédés de fabrication additive utilisant des filaments de SiC ouvre de nouvelles possibilités de conception. Enfin, les collaborations entre centres de recherche universitaires et industriels accélèrent l’adoption de solutions SiC dans les programmes de modernisation des flottes aéronautiques et des centrales d’énergie.

Quel a été l’impact du COVID‑19 sur le Marché des fibres SiC en Amérique du Nord et comment le marché se redresse‑t-il?

La pandémie a temporairement ralenti les projets d’investissement dans l’aéronautique et l’énergie en raison des restrictions de production et des chaînes d’approvisionnement interrompues. Cependant, la demande de solutions à haute performance pour la récupération rapide des capacités opérationnelles a stimulé les achats de fibres SiC dès la seconde moitié de 2020. Le marché a repris une trajectoire de croissance soutenue, bénéficiant de plans de relance gouvernementaux axés sur les technologies propres et la résilience des infrastructures critiques, ce qui a favorisé la reprise des commandes et la stabilisation des capacités de production.

Comment se caractérise le paysage concurrentiel du Marché des fibres SiC en Amérique du Nord?

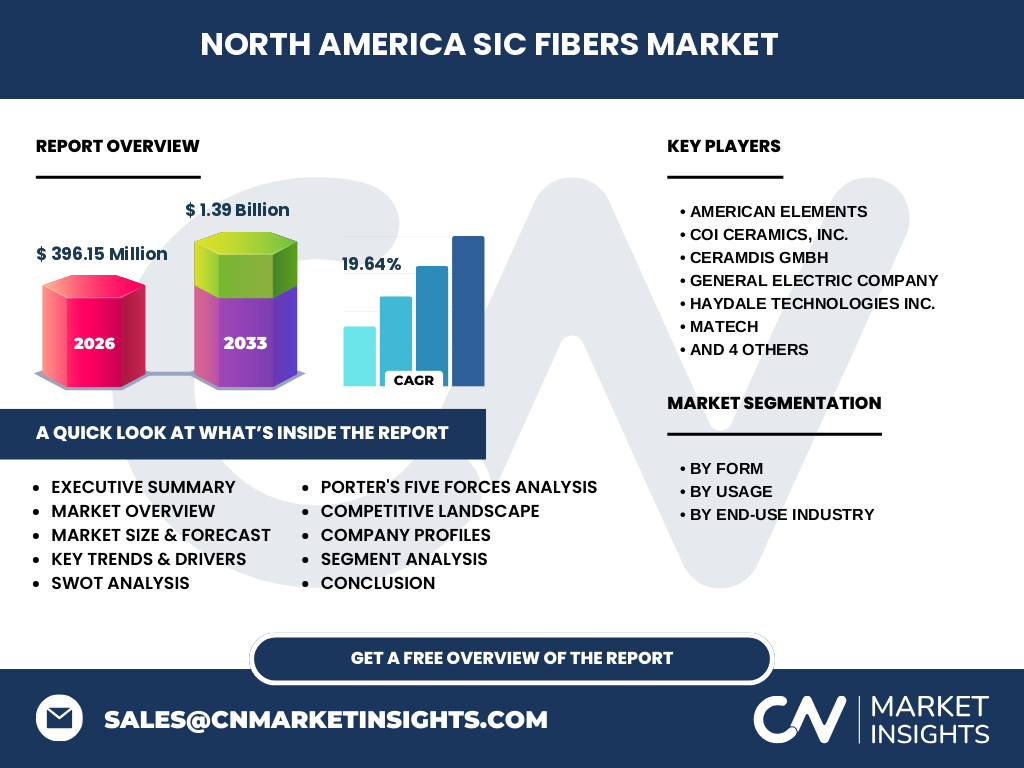

Le secteur est dominé par un petit nombre d’acteurs spécialisés, dont American Elements, COI Ceramics, Inc., Ceramdis GmbH, General Electric Company, Haydale Technologies Inc., Matech, NGS Advanced Fibers Co., Ltd., Nippon Carbon Co Ltd, Specialty Materials, Inc. et Ube Industries, Ltd. Ces entreprises se différencient par leurs capacités de R&D, leurs portefeuilles de produits (continu vs tissé) et leurs alliances stratégiques avec les principaux utilisateurs finaux. Des mouvements de consolidation sont observés, avec des acquisitions ciblées visant à élargir les bases de brevets et à renforcer la présence géographique, notamment au Canada et aux États‑Unis.

Quel est le résumé exécutif du Marché des fibres SiC en Amérique du Nord?

Le marché des fibres SiC en Amérique du Nord est en forte expansion, affichant un taux de croissance annuel composé (CAGR) de 19,64 % et une taille prévue de 1,39 milliard $ en 2033, contre 396,15 milliard $ en 2026. La demande est tirée par les secteurs aérospatial, défense, énergie et industriel, avec une préférence pour les formes continues et les tissus tissés destinés aux composites avancés. Les principaux défis restent le coût de production et la normalisation, tandis que les opportunités se concentrent sur les applications émergentes liées à la transition énergétique. La concurrence est concentrée parmi une dizaine d’acteurs majeurs qui intensifient leurs efforts d’innovation et de partenariat.

Quelles sont les prévisions du Marché des fibres SiC en Amérique du Nord pour la période 2025‑2032?

Sur la base du CAGR de 19,64 %, le marché devrait passer de 396,15 million $ en 2026 à environ 1,39 milliard $ d’ici 2033. Cette progression reflète une adoption accélérée des fibres SiC dans les projets de modernisation des flottes aéronautiques, le déploiement de turbines à haute température et le développement de systèmes de stockage thermique pour les réseaux d’énergie renouvelable. La croissance sera soutenue par les investissements publics dans la recherche sur les matériaux avancés et par les programmes de subventions destinés à la réduction des émissions carbone.

Quelle est la taille et la part de marché du Marché des fibres SiC en Amérique du Nord selon la segmentation?

Le marché se segmente par forme en fibres continues et tissus tissés. Les fibres continues représentent la part la plus élevée, en raison de leur supériorité en résistance mécanique pour les applications critiques. En termes d’utilisation, les composites dominent la demande, suivis des applications non‑composites qui comprennent des revêtements thermiques et des composants de haute température. Enfin, la répartition par industrie d’utilisation finale montre que l’aérospatiale et la défense détiennent la plus grande part, avec l’énergie et la puissance en forte croissance, et le secteur industriel suivant de près.

Quelle est la répartition géographique du Marché des fibres SiC en Amérique du Nord?

Le marché nord‑américain se concentre principalement aux États‑Unis, où la plupart des grandes entreprises manufacturières et des programmes de défense sont implantés. Le Canada contribue de façon significative grâce à ses initiatives en énergie propre et à ses centres de recherche en matériaux avancés. Le Mexique, bien que plus petit, montre un potentiel de croissance lié à l’essor des projets industriels et énergétiques. La présence de fournisseurs globaux permet une distribution fluide à travers ces trois pays.

Analyse régionale détaillée du Marché des fibres SiC en Amérique du Nord?

Aux États‑Unis, la demande provient surtout des côtes Est et Ouest, où se situent les principaux hubs aérospatiaux (Seattle, Dallas‑Fort Worth, Huntsville). Le Midwest voit une utilisation accrue dans les systèmes de production d’énergie. Au Canada, l’Ontario et le Québec sont les principaux consommateurs, soutenus par des projets de turbines à gaz et des programmes de transition vers l’hydrogène. Le Mexique concentre ses achats dans le secteur industriel, notamment les usines de transformation métallurgique qui recherchent des revêtements thermiques performants.

Quels sont les profils des principales entreprises du Marché des fibres SiC en Amérique du Nord?

American Elements se spécialise dans la production de fibres continues à haute pureté pour l’aérospatiale. COI Ceramics, Inc. propose des tissus tissés adaptés aux composites thermiques. Ceramdis GmbH offre des solutions sur mesure pour les applications industrielles. General Electric Company intègre les fibres SiC dans ses moteurs à turbine. Haydale Technologies Inc. combine le SiC avec des technologies de graphène pour des composites légers. Matech, NGS Advanced Fibers, Nippon Carbon, Specialty Materials et Ube Industries complètent l’écosystème en fournissant des produits diversifiés, des services de R&D et des partenariats de co‑développement.

Quelle est l’analyse des cinq forces de Porter pour le Marché des fibres SiC en Amérique du Nord?

1) Pouvoir de négociation des fournisseurs : modéré, car les matières premières (silicium, carbone) sont disponibles auprès de plusieurs sources. 2) Pouvoir de négociation des acheteurs : élevé, les grands groupes aérospatiaux et énergétiques exigent des performances précises et des prix compétitifs. 3) Menace des nouveaux entrants : faible, en raison des barrières technologiques et des investissements importants en R&D. 4) Menace des produits de substitution : limitée, les alternatives comme les fibres CMC ou les métaux haute performance ne offrent pas la même combinaison de légèreté et de résistance thermique. 5) Rivalité entre les acteurs existants : forte, les entreprises cherchent à différencier leurs gammes par l’innovation de forme (continu vs tissé) et par des alliances stratégiques.

Quel est le SWOT du Marché des fibres SiC en Amérique du Nord?

Forces : performances thermiques exceptionnelles, adoption croissante dans les secteurs à forte valeur ajoutée.

Faiblesses : coût de production élevé, exigences de qualification strictes.

Opportunités : expansions dans les énergies renouvelables, utilisation dans les véhicules électriques haute température, programmes de subvention gouvernementaux.

Menaces : volatilité des prix des matières premières, évolution réglementaire sur les matériaux composites, concurrence de nouveaux matériaux avancés.

Comment se structure la chaîne de valeur du Marché des fibres SiC en Amérique du Nord?

La chaîne débute par l’extraction du silicium et du carbone, suivie de la synthèse du carbure de silicium, puis du filage ou du tissage des fibres. Après la production, les fibres sont traitées (revêtements, functionalisation) avant d’être vendues aux intégrateurs de systèmes (fabricants d’avions, constructeurs de turbines). Enfin, les utilisateurs finaux intègrent les fibres dans leurs processus de fabrication (laminage, impression 3D, moulage). La valeur ajoutée se crée à chaque étape, notamment grâce à la R&D, aux certifications de qualité et aux services d’ingénierie associés.

Quelles sont les principales recommandations d’investissement pour le Marché des fibres SiC en Amérique du Nord?

Les investisseurs devraient privilégier les entreprises disposant de brevets sur les procédés de filage continu et de capacités de production à grande échelle, car celles‑ci offrent les meilleures marges. Le financement de projets de co‑développement avec les acteurs de l’énergie et de l’aérospatial permet de sécuriser des commandes à long terme. Les fonds destinés aux start‑ups développant des techniques de revêtement fonctionnel du SiC présentent également un fort potentiel de rendement, surtout lorsqu’ils sont associés à des programmes de subvention pour les technologies vertes.

Quelle conclusion tirer du Marché des fibres SiC en Amérique du Nord?

Le marché nord‑américain des fibres SiC connaît une expansion rapide, soutenue par une demande croissante dans les industries à forte exigence de performance thermique et mécanique. Malgré des coûts initiaux élevés, les perspectives de croissance restent robustes grâce à l’appui public, aux innovations technologiques et à la diversification des applications. Les acteurs qui investiront dans la production continue, la standardisation et les partenariats stratégiques seront les mieux placés pour capturer la majeure partie de la valeur créée d’ici 2033.

Quelle méthodologie de recherche a été appliquée?

La recherche combine une analyse primaire (entretiens avec des experts industriels, enquêtes auprès des principaux utilisateurs) et une analyse secondaire (rapports de marché, publications académiques, bases de données financières). Les données de taille de marché (396,15 M$ en 2026) et de prévision (1,39 M$ en 2033) ont été calibrées à l’aide d’une modélisation de tendance CAGR de 19,64 %. L’évaluation des forces concurrentielles s’appuie sur le cadre de Porter, tandis que les analyses SWOT et chaîne de valeur ont été réalisées à partir des informations collectées auprès des principaux acteurs.

Quel est le périmètre du rapport et quelles sont ses limites?

Le périmètre couvre le marché des fibres SiC en Amérique du Nord, incluant les États‑Unis, le Canada et le Mexique, et analyse les segments par forme, utilisation et industrie finale. Les limites proviennent principalement de la disponibilité publique des chiffres détaillés de part de marché régionale et sectorielle, ainsi que de la confidentialité de certains projets de R&D. Le rapport se concentre sur les informations vérifiables et ne fait pas de conjectures sur des valeurs non communiquées.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des fibres SiC en Amérique du Nord?

American Elements a lancé une nouvelle gamme de fibres continues à ultra‑pureté pour les moteurs à turbine. COI Ceramics, Inc. a conclu un partenariat avec un grand constructeur aéronautique pour l’intégration de tissus tissés dans les panneaux de fuselage. General Electric Company a annoncé l’adoption de fibres SiC dans le prochain programme de propulsion hybride. Haydale Technologies Inc. a présenté une technologie de revêtement combinant SiC et graphène, visant les applications de stockage d’énergie thermique. Nippon Carbon Co Ltd a ouvert une nouvelle ligne de production au Canada, augmentant ainsi la capacité locale. Ces développements illustrent la dynamique d’innovation et de collaboration qui caractérise le marché.