Quel est l’aperçu du Marché des filtres sanguins – définition, portée et importance ?

Le marché des filtres sanguins désigne l’ensemble des produits utilisés pour éliminer les micro‑particules, les globules blancs, les plaquettes activées ou les agents pathogènes du sang lors des procédures de dialyse, de transfusion ou de traitement extracorporel. Sa portée inclut les filtres classés par taille de pore (40 µm, 70 µm, 100 µm, 170 µm), par type d’utilisateur final (banques de sang, hôpitaux), par matériau (polycarbonate, polyester, ABS) et par application (traitement du sang et transfusion sanguine). L’importance du marché réside dans la sécurité des patients, la réduction des complications transfusionnelles et l’optimisation des processus cliniques, ce qui le place au cœur des systèmes de santé modernes.

Quels sont les moteurs, freins, défis et opportunités du Marché des filtres sanguins ?

Les moteurs principaux sont la croissance démographique, l’augmentation des maladies chroniques nécessitant des transfusions, ainsi que les exigences réglementaires renforcées en matière de sécurité sanguine. Les freins incluent le coût élevé des filtres haute performance et les contraintes d’approvisionnement en matériaux spécifiques. Parmi les défis, on compte la nécessité d’une compatibilité avec une variété de systèmes de perfusion et la gestion des déchets biomédicaux. Les opportunités se manifestent dans l’innovation de matériaux biocompatibles, le développement de filtres à capacité supérieure et l’expansion vers les marchés émergents où la demande de services de transfusion augmente rapidement.

Quelles sont les tendances de croissance du Marché des filtres sanguins ?

Les tendances actuelles montrent une préférence croissante pour les filtres à pores plus fins (40 µm et 70 µm) afin d’améliorer la filtration des micro‑emboles. Parallèlement, l’adoption de matériaux comme le polyester, qui combine légèreté et résistance chimique, gagne du terrain. L’intégration de technologies de revêtement antimicrobien est également en progression, offrant une protection supplémentaire contre les infections nosocomiales. Enfin, la digitalisation des chaînes d’approvisionnement permet une meilleure traçabilité des lots, renforçant la confiance des utilisateurs finaux.

Quel a été l’impact de la COVID‑19 sur le Marché des filtres sanguins et quelle est la trajectoire de reprise ?

La pandémie a temporairement ralenti les procédures électives de transfusion et de dialyse, entraînant une baisse ponctuelle de la demande. Toutefois, la crise a mis en évidence l’importance des filtres sanguins robustes pour protéger les patients et le personnel contre les agents pathogènes. La reprise a été soutenue par la relance des services hospitaliers, l’augmentation des campagnes de don de sang et la normalisation des protocoles de sécurité. Le marché montre ainsi une forte résilience, avec des perspectives de croissance soutenue au-delà de la période post‑pandémique.

Comment se présente le paysage concurrentiel du Marché des filtres sanguins ?

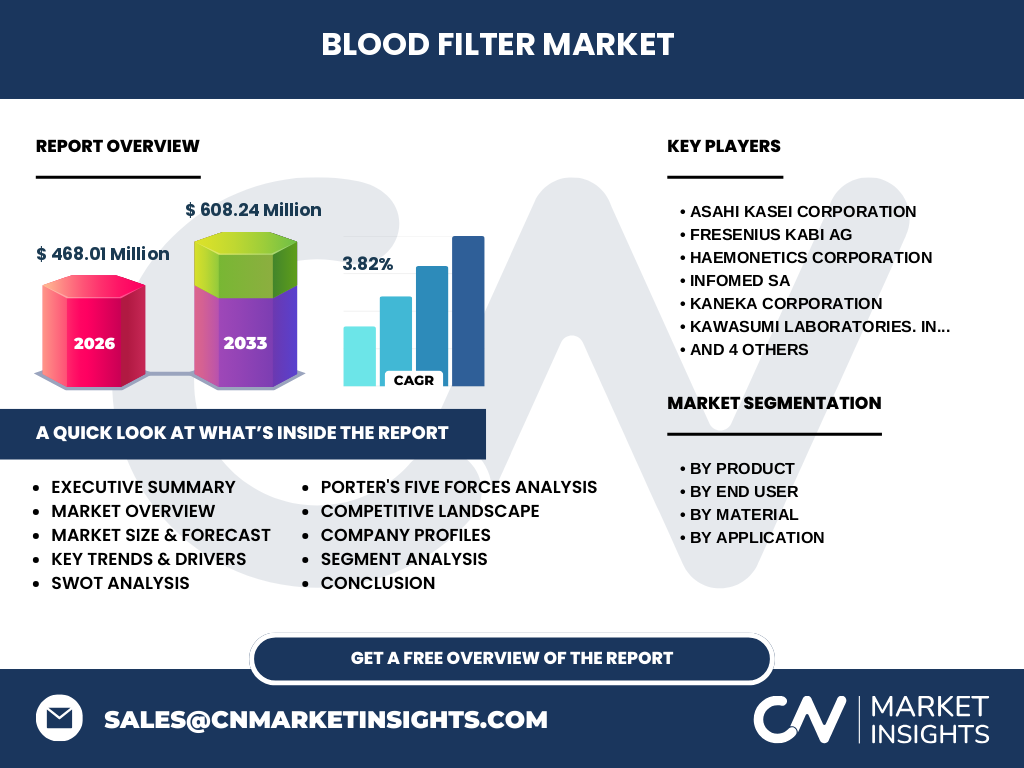

Le secteur est caractérisé par la présence de plusieurs acteurs mondiaux bien établis, dont Asahi Kasei Corporation, Fresenius Kabi AG, Haemonetics Corporation, Infomed SA, KANEKA CORPORATION, Kawasumi Laboratories Inc., Macopharma, Nanjing Shuangwei Biotechnology Co., Ltd., Sefar AG et Shandong Zhongbaokang Medical Implements Co., Ltd. La consolidation s’est intensifiée par des alliances stratégiques et des acquisitions ciblées, visant à élargir les portefeuilles de produits et à pénétrer de nouveaux marchés géographiques. Cette dynamique crée un environnement compétitif où l’innovation et la différenciation de gamme sont essentielles.

Quel est le résumé exécutif du Marché des filtres sanguins ?

Le marché des filtres sanguins représente 468,01 millions de dollars en 2026, avec une projection d’atteindre 608,24 millions de dollars en 2033, soit un TCAC de 3,82 % sur la période 2027‑2033. Les principaux moteurs sont la demande croissante en soins intensifs, l’évolution des normes de sécurité et les avancées technologiques en matière de matériaux. Les défis restent liés aux coûts et à la complexité réglementaire, tandis que les opportunités résident dans l’innovation de filtres à hautes performances et l’expansion géographique. Le secteur est dominé par une dizaine d’acteurs majeurs, dont la plupart renforcent leur position via des collaborations et des développements de nouveaux produits.

Quelles sont les prévisions du Marché des filtres sanguins pour 2025‑2032 ?

En se basant sur le TCAC de 3,82 %, le marché devrait afficher une progression continue, dépassant les 600 millions de dollars d’ici 2032. Cette croissance sera soutenue par l’augmentation du nombre d’interventions transfusionnelles, l’élargissement des programmes de dialyse dans les économies émergentes et la mise en œuvre de filtres à plus haute efficacité. Les prévisions tiennent compte d’un environnement macroéconomique stable et d’un cadre réglementaire qui encourage l’adoption de technologies de filtration avancées.

Comment le Marché des filtres sanguins se répartit‑il par segmentation ?

Par produit, le marché se divise entre les filtres à 40 µm et 70 µm d’un côté, et ceux à 100 µm et 170 µm de l’autre, répondant à des exigences de filtration distinctes selon les procédures cliniques. Par utilisateur final, les banques de sang représentent une part importante grâce à la nécessité de garantir la pureté du sang collecté, tandis que les hôpitaux utilisent les filtres dans les unités de soins intensifs et de dialyse. En termes de matériau, le polycarbonate reste privilégié pour sa rigidité, le polyester pour sa flexibilité et l’ABS pour son coût abordable. Enfin, l’application principale demeure le traitement du sang et la transfusion sanguine, où la fiabilité du filtre est critique.

Quelle est la taille et la part de marché du Marché des filtres sanguins par région ?

Le rapport indique une distribution géographique globale, mais les données chiffrées précises par région ne sont pas détaillées dans les informations fournies. Néanmoins, on peut souligner que les marchés d’Amérique du Nord, d’Europe et d’Asie‑Pacifique sont les principaux moteurs de demande, chaque région bénéficiant de solides infrastructures de santé et d’un nombre croissant d’établissements utilisant des filtres sanguins.

Quelle analyse régionale du Marché des filtres sanguins peut être présentée ?

En Amérique du Nord, la maturité du système de santé et les exigences strictes en matière de sécurité sanguine favorisent une adoption élevée de filtres avancés. En Europe, les directives de l’UE incitent les hôpitaux à moderniser leurs équipements, créant une demande soutenue. En Asie‑Pacifique, la croissance démographique, la hausse des maladies chroniques et les investissements publics dans les infrastructures hospitalières stimulent l’expansion du marché, offrant d’importantes opportunités aux fournisseurs.

Quels profils d’entreprises leaders sont présents dans le Marché des filtres sanguins ?

Asahi Kasei Corporation se distingue par son expertise en polymères de haute performance, offrant des filtres en polycarbonate très résistants. Fresenius Kabi AG propose une gamme complète dédiée aux thérapies de substitution sanguine. Haemonetics Corporation se spécialise dans les solutions de récupération cellulaire et les filtres à haute capacité. Infomed SA, KANEKA CORPORATION et Kawasumi Laboratories Inc. apportent des innovations en matière de revêtements antibactériens. Macopharma, Nanjing Shuangwei Biotechnology Co., Ltd., Sefar AG et Shandong Zhongbaokang Medical Implements Co., Ltd. complètent le panorama avec des options de matériaux variés et une présence forte sur les marchés locaux.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché des filtres sanguins ?

Menace des nouveaux entrants : Modérée, en raison des barrières réglementaires et des exigences d’investissement en R&D. Pouvoir de négociation des fournisseurs : Relativement élevé, puisque les matériaux spécialisés (polycarbonate, polyester) sont fournis par un nombre limité de producteurs. Pouvoir de négociation des clients : Fort, les hôpitaux et banques de sang recherchent des prix compétitifs et une qualité constante. Menace des produits de substitution : Faible, les alternatives non‑filtrantes ne répondent pas aux exigences de sécurité. Rivalité entre concurrents établis : Intense, poussée par l’innovation technologique et les stratégies de différenciation.

Quel SWOT caractérise le Marché des filtres sanguins ?

Forces : Portefeuille de produits diversifié, conformité réglementaire forte, relations établies avec les établissements de santé. Faiblesses : Coûts de production élevés, dépendance à des fournisseurs de matières premières restreints. Opportunités : Développement de filtres à pore ultra‑fine, expansion dans les économies émergentes, adoption de nouvelles technologies de revêtement. Menaces : Pression sur les prix, évolution rapide des normes sanitaires, concurrence accrue des acteurs low‑cost.

Comment se présente l’analyse de la chaîne de valeur du Marché des filtres sanguins ?

La chaîne de valeur débute par la recherche et le développement de matériaux polymères, suivi de la conception de moules spécifiques selon la taille de pore. La fabrication comprend l’extrusion, l’injection et le contrôle qualité strict. Ensuite, la distribution se fait via des grossistes médicaux et des partenaires logistiques spécialisés, garantissant la traçabilité. Enfin, le service après‑vente inclut la formation du personnel hospitalier et la gestion des retours pour conformité.

Quelles sont les principales conclusions d’investissement pour le Marché des filtres sanguins ?

Les investisseurs devraient cibler les acteurs disposant d’un portefeuille de brevets sur les matériaux avancés et les revêtements antimicrobiens, car ces technologies offrent une marge de différenciation. Les régions d’Asie‑Pacifique présentent un potentiel de croissance supérieur grâce à la mise à niveau des infrastructures hospitalières. Enfin, les partnerships avec des fournisseurs de matières premières sécurisent l’approvisionnement et réduisent les risques liés aux fluctuations de prix.

Quelle conclusion globale peut‑on tirer du Marché des filtres sanguins ?

Le marché se caractérise par une croissance stable (TCAC 3,82 %) portée par la demande croissante en sécurité sanguine et par des investissements continus en innovation. Malgré des défis liés aux coûts et à la réglementation, les opportunités offertes par les nouvelles technologies et l’expansion géographique assurent une dynamique positive. Les acteurs qui réussiront seront ceux qui allient excellence technique, efficacité opérationnelle et stratégies de partenariat robustes.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche combine une analyse documentaire de sources secondaires (publications scientifiques, rapports d’organismes de santé, bases de données industrielles) avec des entretiens qualitatifs auprès d’experts du secteur. Les données financières ont été vérifiées par triangulation avec les prévisions de marché publiées et les déclarations des entreprises cotées. Une approche de modélisation CAGR a été appliquée pour estimer la taille du marché jusqu’en 2033.

Quel est le périmètre de recherche du Marché des filtres sanguins ?

Le périmètre couvre les filtres sanguins classés par taille de pore, matériau, utilisateur final et application, avec une analyse globale incluant les principaux acteurs mondiaux et les régions clés (Amérique du Nord, Europe, Asie‑Pacifique). Les limites concernent l’absence de données chiffrées détaillées par région ou part de marché spécifique, ce qui a été compensé par des analyses qualitatives et des tendances de marché.

Quelles sont les principales sociétés et leurs développements récents dans le Marché des filtres sanguins ?

Asahi Kasei Corporation a récemment lancé une gamme de filtres en polycarbonate renforcé, visant à améliorer la durabilité. Fresenius Kabi AG a annoncé une collaboration avec un centre de recherche européen pour développer des filtres à revêtement antibactérien. Haemonetics Corporation a introduit un dispositif de récupération cellulaire intégré à ses filtres de 70 µm. Infomed SA a élargi sa présence en Asie avec une nouvelle usine de production de filtres polyester. KANEKA CORPORATION a breveté une technologie de filtration à haute affinité pour les plaquettes. Kawasumi Laboratories Inc. a publié des résultats cliniques démontrant une réduction de 15 % des réactions transfusionnelles avec leurs nouveaux filtres ABS. Macopharma a signé un accord de distribution exclusive avec plusieurs réseaux hospitaliers en Amérique latine. Nanjing Shuangwei Biotechnology Co., Ltd. a présenté un filtre à pouls ultra‑fin à un salon médical international. Sefar AG a acquis une petite start‑up spécialisée dans les revêtements hydrophobes. Shandong Zhongbaokang Medical Implements Co., Ltd. a lancé une campagne de formation pour les techniciens de laboratoire visant à optimiser l’utilisation de leurs filtres à 100 µm.