1. Marché des services de conseil en sécurité – Définition, portée et importance ?

Le marché des services de conseil en sécurité regroupe l’ensemble des prestations destinées à analyser, planifier, mettre en œuvre et gérer la sécurité des systèmes d’information d’une organisation. Cela inclut les tests de pénétration, la gestion du programme de sécurité, la gestion des vulnérabilités, la réponse aux incidents, la conformité, le conseil au RSSI et la gestion des risques de sécurité. La portée s’étend aux entreprises de toutes tailles et à tous les secteurs, car la protection des données et la résilience opérationnelle sont devenues des exigences stratégiques majeures pour la compétitivité et la réputation.

2. Facteurs de croissance, freins, défis et opportunités du marché des services de conseil en sécurité ?

Les principaux moteurs sont l’augmentation des cybermenaces, les exigences réglementaires renforcées et la digitalisation accélérée des processus. Parmi les freins, on compte la pénurie de talents spécialisés et le budget limité des PME. Les défis majeurs portent sur la complexité des environnements multicloud et la nécessité d’intégrer la sécurité dès la conception. Les opportunités résident dans la montée de la sécurité as‑a‑service, l’adoption de l’intelligence artificielle pour la détection des menaces et le besoin croissant de conformité sectorielle.

3. Tendances de croissance du marché des services de conseil en sécurité ?

Les tendances actuelles comprennent une préférence pour les modèles de sécurité gérés, la diffusion de solutions Zero Trust, l’intégration de l’automatisation et du SOAR (Security Orchestration, Automation and Response), ainsi que le recours accru à la cybersécurité basée sur le risque. Par ailleurs, les services de conseil se spécialisent de plus en plus dans les secteurs réglementés comme la santé et l’énergie, où la conformité et la protection des infrastructures critiques sont cruciales.

4. Impact du COVID‑19 sur le marché des services de conseil en sécurité – effets de la pandémie et trajectoire de reprise ?

La pandémie a accéléré la transition vers le travail à distance, augmentant les surfaces d’attaque et la demande de services de sécurité adaptés aux environnements hybrides. Les entreprises ont renforcé leurs programmes de cybersécurité, générant une hausse des missions de test de pénétration et de réponse aux incidents. La reprise s’est traduite par une consolidation du budget cybersécurité, maintenant une dynamique de croissance soutenue au-delà de la crise sanitaire.

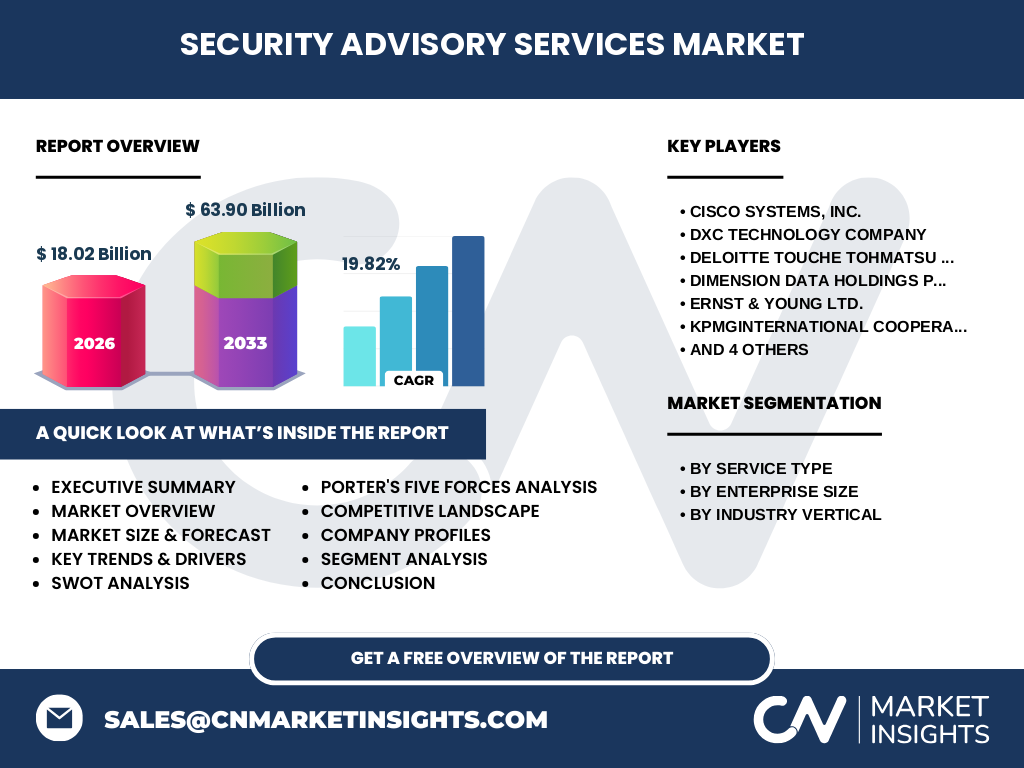

5. Paysage concurrentiel du marché des services de conseil en sécurité – Principaux acteurs et consolidation du marché ?

Le secteur est dominé par des cabinets de conseil mondiaux et des fournisseurs de solutions technologiques. Parmi les leaders figurent Cisco Systems, Inc., DXC Technology, Deloitte, Dimension Data, Ernst & Young, KPMG, PwC, Tata Consultancy Services, Verizon et eSentire. La concurrence se caractérise par des fusions‑acquisitions ciblées, visant à enrichir les portefeuilles de services et à élargir la présence géographique, renforçant ainsi la consolidation du marché.

6. Résumé exécutif – Vue d’ensemble et principales conclusions sur le marché des services de conseil en sécurité ?

Le marché des services de conseil en sécurité représente un secteur dynamique, soutenu par une croissance annuelle de 19,82 % et une taille de 18,02 milliards de dollars en 2026, avec une prévision de 63,90 milliards d’ici 2033. Les moteurs clés sont la montée des cybermenaces, les exigences réglementaires et la digitalisation. Les principaux défis sont la pénurie de compétences et la complexité des environnements. Les acteurs majeurs investissent dans l’IA, le Zero Trust et les services managés pour capter de nouvelles parts.

7. Prévision du marché des services de conseil en sécurité – Projections pour la période 2025‑2032 ?

En s’appuyant sur le taux de croissance annuel composé de 19,82 %, le marché devrait passer de 18,02 milliards en 2026 à environ 63,90 milliards d’ici 2033. Cette trajectoire reflète une demande soutenue pour les services de test de pénétration, de gestion des vulnérabilités et de réponse aux incidents, ainsi que l’expansion des offres de conformité et de gestion des risques au sein des grandes entreprises et des secteurs critiques.

8. Taille et part de marché par segmentation – Répartition par type de service, taille d’entreprise et secteur d’industrie ?

Le marché se segmente en sept types de services : test de pénétration, gestion du programme de sécurité, gestion des vulnérabilités, réponse aux incidents, gestion de la conformité, conseil et support du RSSI, et gestion des risques de sécurité. En termes de taille d’entreprise, les PME et les grandes entreprises affichent toutes deux une adoption croissante, les grandes organisations concentrant la majorité des projets complexes. Les secteurs les plus actifs sont l’informatique et les télécommunications, la santé, l’énergie, la fabrication, les services financiers et le secteur public, chacun recherchant des solutions spécialisées pour répondre à ses exigences réglementaires et opérationnelles.

9. Taille et part de marché globale par région – Distribution géographique du marché des services de conseil en sécurité ?

Le marché possède une portée mondiale, avec une forte concentration en Amérique du Nord et en Europe, où les normes de conformité sont les plus strictes et où la digitalisation est la plus avancée. L’Asie‑Pacifique montre un taux de croissance supérieur à la moyenne, porté par la modernisation des infrastructures et l’émergence de nouvelles réglementations en matière de cybersécurité. Les régions du Moyen‑Orient et de l’Afrique affichent également un intérêt croissant, stimulé par des investissements publics dans la sécurisation des données critiques.

10. Analyse régionale du marché des services de conseil en sécurité – Performances détaillées par région ?

En Amérique du Nord, les entreprises investissent massivement dans la sécurisation des environnements cloud et la conformité GDPR/CCPA. En Europe, la mise en œuvre du RGPD et les initiatives de cybersécurité nationales favorisent les services de conformité et de gestion des risques. L’Asie‑Pacifique bénéficie d’une croissance rapide grâce à la transformation digitale des économies émergentes, notamment en Chine, en Inde et en Australie, où la demande de services managés augmente rapidement. Le Moyen‑Orient voit une montée des projets de sécurisation des infrastructures critiques, soutenue par des programmes gouvernementaux.

11. Profils des entreprises leaders dans le marché des services de conseil en sécurité – Acteurs clés et stratégies ?

Cisco Systems propose des solutions intégrées de réseau et de sécurité, renforçant son portefeuille de services de conseil. DXC Technology combine expertise technologique et services de transformation digitale. Deloitte, EY, KPMG et PwC offrent des services de conseil stratégique, audit de conformité et gestion des risques. Tata Consultancy Services et Verizon misent sur l’outsourcing et les services managés, tandis que eSentire se spécialise dans la réponse aux incidents et la surveillance 24/7. La plupart de ces acteurs renforcent leurs offres par des acquisitions ciblées et l’intégration de l’IA.

12. Analyse des cinq forces de Porter du marché des services de conseil en sécurité – Évaluation des forces concurrentielles ?

• Pouvoir de négociation des clients : élevé, car les organisations disposent de multiples fournisseurs et exigent des solutions sur mesure. • Pouvoir de négociation des fournisseurs : modéré, les fournisseurs de technologies (ex. plateformes SIEM) influencent les prix, mais la concurrence entre prestataires atténue cet effet. • Menace des nouveaux entrants : modérée, la barrière technologique et la réputation sont fortes, mais les start‑ups spécialisées en IA peuvent pénétrer le marché. • Menace des produits de substitution : faible, les services de conseil sont complémentaires aux solutions technologiques et restent indispensables. • Rivalité entre les concurrents : intense, avec une lutte sur la différenciation, la qualité du service et les alliances stratégiques.

13. Analyse SWOT du marché des services de conseil en sécurité – Forces, faiblesses, opportunités et menaces ?

Forces : forte demande, expertise spécialisée, capacité à générer des revenus récurrents. Faiblesses : dépendance à des talents rares, coûts élevés de formation. Opportunités : expansion du modèle Security‑as‑a‑Service, IA pour la détection proactive, besoins croissants en conformité sectorielle. Menaces : évolution rapide des menaces cyber, pressions tarifaires, concurrence accrue des fournisseurs de solutions automatisées.

14. Analyse de la chaîne de valeur du marché des services de conseil en sécurité – Structure et flux de valeur ?

La chaîne débute par la prospection et l’évaluation des besoins du client, suivie de la conception de solutions sur mesure. Vient ensuite la mise en œuvre (tests, audits, déploiement d’outils) et la gestion opérationnelle (monitoring, réponse aux incidents). La formation et le support assurent la pérennité des mesures. Enfin, la réévaluation périodique permet d’ajuster les stratégies face à l’évolution des menaces, créant ainsi une boucle de valeur continue.

15. Principaux enseignements d’investissement dans le marché des services de conseil en sécurité – Recommandations stratégiques ?

Investir dans des acteurs capables d’intégrer l’IA et l’automatisation dans leurs offres est recommandé, car cela améliore l’efficacité opérationnelle et réduit les coûts. Les entreprises ciblant les secteurs hautement réglementés (santé, énergie, finance) offrent des marges supérieures. Les fusions‑acquisitions visant à combler les lacunes en compétences ou à élargir la couverture géographique sont une stratégie de croissance solide. Enfin, la participation à des programmes de cybersécurité publics peut sécuriser des contrats à long terme.

16. Conclusion du marché des services de conseil en sécurité – Résumé et points clés ?

Le marché des services de conseil en sécurité connaît une expansion rapide, portée par une croissance annuelle de près de 20 % et une projection de plus de 60 milliards de dollars d’ici 2033. La demande provient de tous les secteurs, avec une emphase sur la conformité et la résilience. Les leaders investissent dans l’IA, le Zero Trust et les services managés, tandis que les défis de talents et de complexité technologique exigent une innovation continue. Les opportunités d’investissement sont fortes pour les acteurs capables de fournir des solutions intégrées et évolutives.

17. Méthodologie de recherche – Comment cette étude a été réalisée ?

La recherche combine l’analyse de données secondaires (rapports industriels, bases de données financières, publications gouvernementales) et des entretiens avec des experts du secteur. Les estimations de taille de marché et de CAGR proviennent de modèles de projection basés sur les tendances historiques et les prévisions des principaux acteurs. La segmentation par type de service, taille d’entreprise et secteur d’industrie a été validée par des études de cas et des enquêtes auprès des utilisateurs finaux.

18. Portée de la recherche – Couverture et limites ?

L’étude couvre le marché mondial des services de conseil en sécurité, incluant toutes les catégories de services listées, les deux tailles d’entreprise (PME et grandes entreprises) et les principaux secteurs industriels. La portée géographique inclut l’Amérique du Nord, l’Europe, l’Asie‑Pacifique, le Moyen‑Orient et l’Afrique. Les limites concernent les données financières détaillées par région, qui ne sont pas divulguées dans les sources publiques, ainsi que les prévisions au‑delà de 2033.

19. Principales entreprises et développements récents dans le marché des services de conseil en sécurité – Présentation des leaders et de leurs initiatives ?

Les leaders tels que Cisco, Deloitte, EY, KPMG et PwC ont lancé de nouvelles plateformes de conseil basées sur l’IA pour la détection précoce des menaces. DXC Technology a annoncé un partenariat stratégique avec un fournisseur de cloud afin d’étendre ses services de conformité. Tata Consultancy Services a renforcé son offre de Security‑as‑a‑Service pour les clients du secteur bancaire. Verizon a intégré des solutions de réponse aux incidents automatisées dans son portefeuille, et eSentire a élargi son centre SOC pour offrir une surveillance 24 h/24 à plus de clients internationaux.