Quel est l’aperçu du marché du Workflow Management System, incluant définition, portée et importance ?

Le marché du Workflow Management System (WMS) désigne l’ensemble des solutions logicielles et services permettant d’automatiser, de suivre et d’optimiser les processus métiers. Il couvre les déploiements sur site et cloud, ainsi que les secteurs d’activité variés, du BFSI à la santé, en passant par les télécoms et le commerce de détail. Son importance réside dans la capacité à réduire les coûts opérationnels, à améliorer la conformité réglementaire et à accélérer la prise de décision, des enjeux cruciaux pour les organisations recherchant agilité et efficacité.

Quels sont les moteurs, les freins, les défis et les opportunités du marché du Workflow Management System ?

Les principaux moteurs incluent la digitalisation accélérée, la pression pour la conformité (notamment dans la santé et les services financiers) et la demande croissante d’expériences client omnicanales. Les freins proviennent de la complexité d’intégration avec les systèmes existants et du manque de compétences internes. Les défis majeurs sont la cybersécurité et la gestion du changement organisationnel. Les opportunités émergent autour de l’intelligence artificielle intégrée aux workflows, du low‑code/no‑code et de l’expansion du cloud hybride, offrant de nouvelles sources de valeur.

Quelles sont les tendances de croissance du marché du Workflow Management System ?

Les tendances actuelles montrent un basculement vers le cloud, favorisé par la flexibilité et les modèles de tarification à l’usage. Le low‑code/no‑code gagne en popularité, permettant aux utilisateurs métiers de créer des processus sans dépendre des équipes IT. L’intégration de l’IA pour la prise de décision automatisée et la robotisation des tâches répétitives crée des workflows intelligents. Enfin, la convergence avec les plateformes d’expérience digitale (DXP) renforce la visibilité end‑to‑end des processus.

Quel a été l’impact de la COVID‑19 sur le marché du Workflow Management System et quelle est la trajectoire de récupération ?

La pandémie a accéléré la nécessité d’automatiser les processus à distance, stimulant la demande pour les solutions cloud et les capacités de travail collaboratif. Les entreprises, confrontées à la continuité d’activité, ont investi massivement dans les WMS pour assurer la résilience. La récupération s’est transformée en croissance soutenue, avec une adoption continue des outils numériques même après la levée des restrictions, alimentant le dynamisme du marché.

Comment se présente le paysage concurrentiel du marché du Workflow Management System ?

Le secteur est fortement concurrentiel, regroupant des acteurs établis comme IBM, Oracle, SAP (Software AG) et des challengers spécialisés tels que Appian, Bizagi ou Nintex. Les fusions‑acquisitions récentes renforcent la consolidation, les grands fournisseurs élargissant leurs portefeuilles via l’intégration de capacités low‑code ou d’IA. La différenciation repose sur l’évolutivité du cloud, la richesse des connecteurs et la facilité d’utilisation des interfaces.

Quel résumé exécutif peut‑on dégager ?

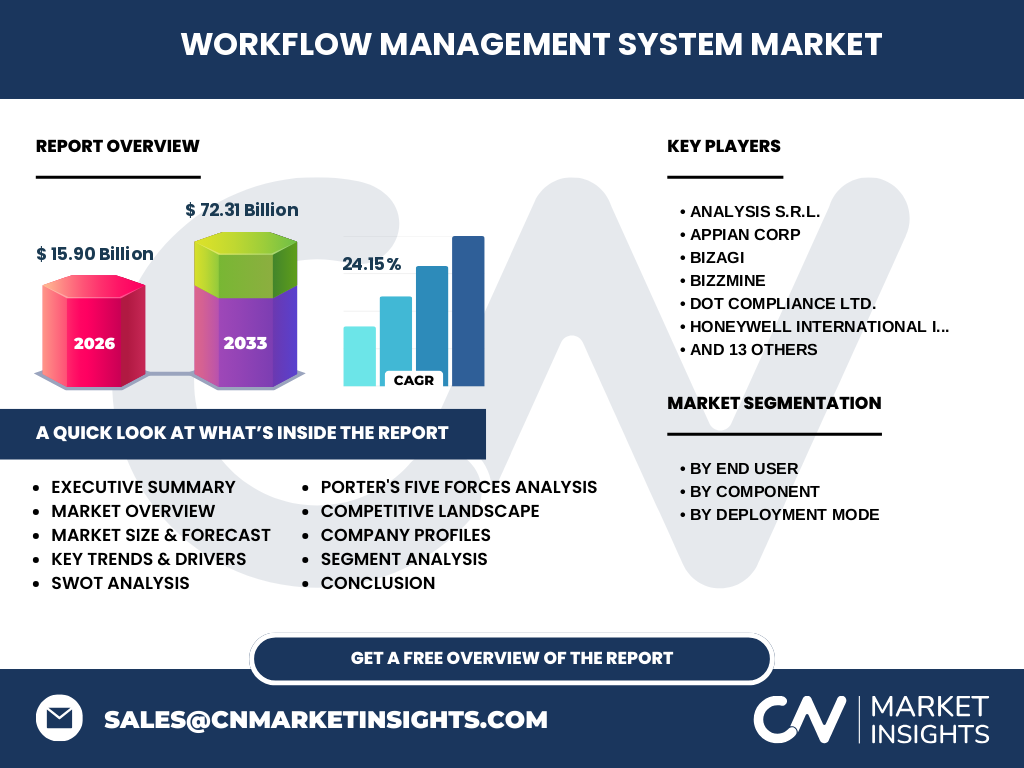

Le marché du Workflow Management System représente une opportunité de croissance exceptionnelle, soutenue par une taille de 15,90 Mds $ en 2026 et une projection de 72,31 Mds $ en 2033, soit un TCAC de 24,15 %. Les facteurs de croissance incluent la digitalisation, le cloud, le low‑code et l’IA, tandis que les défis portent sur l’intégration et la sécurité. Les principaux acteurs renforcent leurs offres par des acquisitions et des innovations produit, créant un environnement dynamique et attractif pour les investisseurs.

Quelles sont les prévisions du marché du Workflow Management System pour 2025‑2032 ?

En se basant sur le CAGR de 24,15 %, le marché devrait connaître une expansion soutenue, atteignant près de 72 Mds $ d’ici 2033. Cette trajectoire reflète l’adoption croissante du cloud hybride et du low‑code, ainsi que l’intégration accrue de l’IA. Les secteurs à forte réglementation, comme la santé et les services financiers, resteront des moteurs clés, tandis que les régions à forte densité de PME accéléreront la demande pour des solutions SaaS abordables.

Quelle est la taille et la part de marché du Workflow Management System selon la segmentation par utilisateur final ?

Le marché se segmente par utilisateur final en: BFSI, Santé et Sciences de la Vie, Informatique et Télécom, Transport et Logistique, Commerce de détail, Alimentation et Boissons, et Industrie Cosmétique. Chaque segment bénéficie d’avantages spécifiques : les institutions financières recherchent la conformité, la santé vise la traçabilité des dossiers, l’informatique optimise les déploiements de services, tandis que le commerce de détail améliore la gestion des commandes. Cette diversité assure une large base de clientèle et répartit la demande de façon équilibrée parmi les secteurs.

Quelle est la répartition géographique du marché du Workflow Management System ?

Le marché s’étend globalement, avec une présence dominante dans les économies avancées où les dépenses en transformation digitale sont les plus élevées. Les régions d’Amérique du Nord et d’Europe affichent une adoption précoce du cloud et du low‑code, tandis que l’APAC montre un fort potentiel de croissance grâce à la digitalisation rapide des entreprises manufacturières et logistiques. Cette répartition assure des opportunités d’expansion géographique pour les fournisseurs.

Comment se caractérise l’analyse régionale du marché du Workflow Management System ?

En Amérique du Nord, la maturité technologique et la pression réglementaire soutiennent la demande de solutions robustes. En Europe, la conformité GDPR stimule les investissements dans la sécurisation des workflows. En Asie‑Pacifique, la hausse des PME numériques et le soutien gouvernemental aux initiatives « Smart » favorisent l’adoption du cloud. Le Moyen‑Orient et l’Afrique, bien que moins matures, affichent une croissance rapide grâce aux projets de modernisation des infrastructures publiques.

Quels profils d’entreprises leaders dominent le marché du Workflow Management System ?

Parmi les leaders figurent IBM, Oracle, et Software AG, qui offrent des suites complètes intégrées à leurs plateformes ERP/CRM. Les innovateurs comme Appian, Bizagi et Nintex misent sur le low‑code et les capacités de rapidité de mise en œuvre. Des spécialistes sectoriels comme Veeva (santé) ou Honeywell (industrie) adaptent leurs solutions aux exigences spécifiques. Chaque entreprise combine différenciation produit, alliances stratégiques et programmes de partenariat pour élargir son écosystème.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché du Workflow Management System ?

• Pouvoir de négociation des clients : élevé, les entreprises recherchent des solutions flexibles et à coût maîtrisé. • Pouvoir de négociation des fournisseurs : modéré, la dépendance aux plateformes cloud augmente l’influence des grands fournisseurs d’infrastructure. • Menace des nouveaux entrants : moyenne, le low‑code réduit les barrières, mais la confiance et la conformité restent des freins. • Menace des produits de substitution : faible, les alternatives majeures restent les développements internes coûteux. • Rivalité entre concurrents : intense, avec de nombreuses offres différenciées et une pression continue sur l’innovation.

Quel est le SWOT du marché du Workflow Management System ?

Forces : forte demande de digitalisation, évolutivité du cloud, capacités low‑code. Faiblesses : complexité d’intégration, besoin de compétences spécialisées. Opportunités : IA embarquée, expansion sur les marchés émergents, modèles d’abonnement SaaS. Menaces : risques de cybersécurité, concurrence accrue, évolutions réglementaires imprévisibles.

Comment se structure la chaîne de valeur du Workflow Management System ?

La chaîne débute par la recherche et le développement de logiciels, suivi par la création de modules de service (implémentation, formation, support). Ensuite, les fournisseurs de cloud ou d’infrastructure hébergent les solutions, assurant la scalabilité. La commercialisation passe par des ventes directes, des partenariats intégrateurs et des marketplaces. Enfin, la maintenance et l’évolution continue (updates, AI‑enhancements) complètent le cycle, créant de la valeur durable pour le client.

Quelles sont les principales recommandations d’investissement dans le marché du Workflow Management System ?

Investir dans les fournisseurs de plateformes cloud hybrides et les acteurs low‑code permet de capitaliser sur la croissance du SaaS. Prioriser les entreprises dotées de portefeuilles sectoriels (santé, BFSI) assure une résilience face aux cycles économiques. Les fonds axés sur l’IA appliquée aux workflows offrent un fort potentiel de différenciation. Enfin, suivre les opportunités de fusions‑acquisitions afin de bénéficier des synergies et d’étendre rapidement la base de clients.

Quelle conclusion tirer du marché du Workflow Management System ?

Le marché du Workflow Management System est en plein essor, soutenu par une transformation digitale accélérée et des technologies émergentes comme le low‑code et l’IA. Avec une taille projetée de 72,31 Mds $ d’ici 2033 et un TCAC de 24,15 %, les perspectives sont très favorables. Les acteurs qui allient robustesse technologique, conformité sectorielle et modèles cloud flexibles seront les mieux placés pour capturer la valeur future.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport combine une analyse documentaire (études de marché, rapports annuels, publications sectorielles), des entretiens qualitatifs avec des experts du domaine, et une modélisation quantitative basée sur les données financières fournies (taille 2026 = 15,90 Mds $, prévision 2033 = 72,31 Mds $). Les estimations de croissance sont calculées à partir du CAGR de 24,15 % et vérifiées par triangulation avec les tendances d’adoption cloud et low‑code observées.

Quel est le périmètre de recherche du marché du Workflow Management System ?

Le périmètre couvre l’ensemble des solutions de gestion de workflow, incluant les logiciels et services, les modes de déploiement sur site et cloud, ainsi que les principaux secteurs utilisateurs finaux (BFSI, santé, IT, transport, retail, alimentation, cosmétique). La portée géographique est mondiale, avec une attention particulière aux régions à forte maturité digitale (Amériques, Europe) et aux marchés à forte croissance (APAC). Les limites tiennent compte de la disponibilité des données publiques et des prévisions macro‑économiques.

Quelles sont les principales entreprises et leurs développements récents dans le marché du Workflow Management System ?

Parmi les leaders, IBM a lancé une suite AI‑driven pour l’automatisation des processus, Oracle a renforcé son offre cloud avec des capacités de low‑code, et Appian a annoncé une expansion de son marketplace de connecteurs. Bizagi a introduit des modèles pré‑configurés pour la santé, tandis que Nintex a acquis une start‑up spécialisée en robotisation. Veeva a intégré des workflows cliniques dans son CRM, et Zapier a élargi ses intégrations pour faciliter les automatisations inter‑applications. Ces initiatives illustrent une dynamique d’innovation constante.