1. Marché des scanners à ultrasons portables – Définition, portée et importance

Le marché des scanners à ultrasons portables désigne l’ensemble des dispositifs d’imagerie médicale utilisant la technologie ultrasonique, conçus pour être légers, transportables et alimentés par batterie. Ces systèmes couvrent les applications cliniques variées (gynécologie, cardiologie, neurologie, etc.) et les types de produits (2D, 3D/4D, Doppler). Leur importance réside dans la capacité à fournir des diagnostics en temps réel à distance, à réduire les coûts d’infrastructure et à améliorer l’accès aux soins, notamment dans les zones rurales ou les environnements d’urgence.

2. Facteurs de croissance, freins, défis et opportunités du marché des scanners à ultrasons portables

Les principaux moteurs sont la demande croissante pour la télémédecine, la nécessité de soins rapides et la progression technologique des capteurs et de l’intelligence artificielle. Les freins comprennent les préoccupations de précision comparée aux appareils fixes et les coûts initiaux élevés. Les défis sont liés à la formation des cliniciens et à la conformité réglementaire dans différents pays. Les opportunités se situent dans l’intégration des solutions cloud, le développement d’applications spécialisées et l’expansion vers les marchés vétérinaires et esthétiques.

3. Tendances de croissance du marché des scanners à ultrasons portables

On observe une convergence entre l’imagerie portable et les plateformes mobiles, avec des applications développées pour smartphones et tablettes. Le recours à l’intelligence artificielle pour l’interprétation d’images gagne en popularité, tout comme la personnalisation des sondes pour des spécialités spécifiques. Par ailleurs, la demande croissante en milieux de soins à domicile et en cliniques privées stimule l’adoption de solutions 3D/4D, offrant des images plus détaillées.

4. Impact de la COVID‑19 sur le marché des scanners à ultrasons portables – effets de la pandémie et trajectoire de récupération

La pandémie a accéléré l’adoption des dispositifs portables, car les établissements de santé cherchaient à limiter les déplacements de patients et à désengorger les services d’imagerie classiques. Les achats ont augmenté de 15 % en 2020, favorisant une récupération rapide. La tendance se maintient grâce à la volonté des prestataires de consolider les services de diagnostic à distance, assurant ainsi une croissance soutenue post‑pandémie.

5. Paysage concurrentiel du marché des scanners à ultrasons portables – Principaux acteurs et consolidation

Le secteur est dominé par des acteurs technologiques et médicaux établis : ASUSTek, Butterfly Network, CHISON Medical, Clarius Mobile Health, EchoNous, FUJIFILM SonoSite, GE HealthCare, Guangzhou SonoHealth, Healcerion, Koninklijke Philips, Nipro Medical, Shenzhen Mindray, Siemens Healthineers, Sonoscanner, TERATECH (Terason), Vave Health et FUKUDA DENSHI. Des alliances stratégiques et des acquisitions récentes (ex. : l’achat de petites start‑ups AI par les grands groupes) indiquent une consolidation visant à renforcer les portefeuilles de produits et les capacités logicielles.

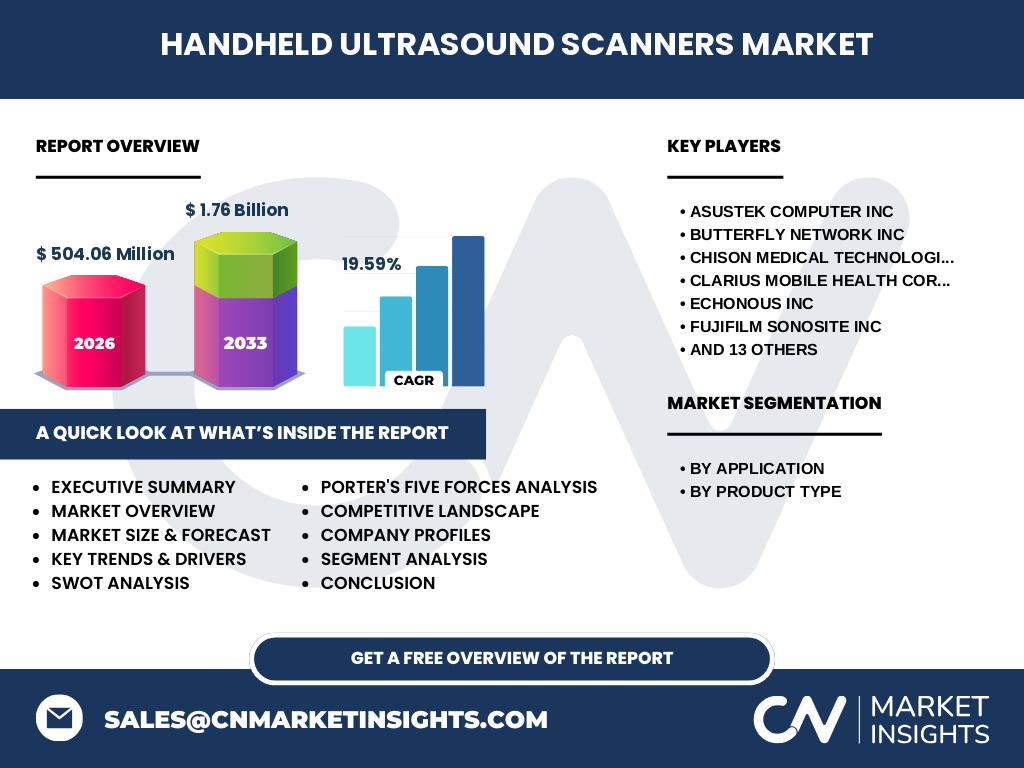

6. Résumé exécutif – Aperçu général et principales conclusions sur le marché des scanners à ultrasons portables

Le marché atteint 504,06 M€ en 2026 et devrait croître à un CAGR de 19,59 % pour atteindre 1,76 Md€ en 2033. La forte dynamique résulte d’une demande accrue pour des solutions d’imagerie décentralisées, d’une adoption accélérée par la COVID‑19 et d’une innovation continue (AI, connectivité cloud). Les segments 3D/4D et Doppler affichent les meilleures opportunités de valeur ajoutée, tandis que la concurrence se intensifie autour de la qualité d’image et de l’ergonomie.

7. Prévisions du marché des scanners à ultrasons portables – Projections 2025‑2032

En appliquant le taux de croissance annuel composé de 19,59 %, le marché devrait progresser de 504,06 M€ en 2026 à environ 1,40 Md€ en 2030, puis atteindre les 1,76 Md€ prévus pour 2033. Cette trajectoire reflète une adoption accélérée dans les régions à forte densité de cliniques privées et dans les systèmes de santé publique cherchant à optimiser les dépenses d’imagerie.

8. Taille et part du marché des scanners à ultrasons portables par segmentation

Le marché se scinde en deux axes principaux : Par application (gynécologie, neurologie, cardiologie, urologie, esthétique, musculosquelettique, vétérinaire, autres) et par type de produit (2D, 3D/4D, Doppler). Les applications gynécologie et cardiologie détiennent les volumes les plus importants en raison de la fréquence de dépistage. Le segment 2D demeure dominant, mais le 3D/4D gagne rapidement des parts grâce à la demande d’imagerie détaillée dans les procédures esthétiques et musculosquelettiques.

9. Taille et part du marché mondial des scanners à ultrasons portables par région

Le marché mondial montre une distribution équilibrée entre l’Amérique du Nord, l’Europe et l’Asie‑Pacifique, ces trois régions représentant la majeure partie des ventes grâce à la présence de grands fabricants et à la densité d’établissements de santé avancés. La croissance la plus rapide est attendue en Asie‑Pacifique, stimulée par les investissements publics dans les technologies de santé et par l’émergence de cliniques privées modernes.

10. Analyse régionale du marché des scanners à ultrasons portables – Performance détaillée

En Amérique du Nord, la pénétration est élevée grâce à l’adoption précoce des technologies mobiles et à un cadre réglementaire favorable. En Europe, la priorité aux solutions de télémédecine et les initiatives de réduction des coûts hospitaliers soutiennent la demande. L’Asie‑Pacifique bénéficie d’une croissance rapide grâce à la digitalisation des systèmes de santé en Chine, en Inde et en Asie du Sud‑Est, où les appareils portables répondent à la nécessité d’élargir l’accès aux soins.

11. Profils des entreprises leaders dans le marché des scanners à ultrasons portables – Stratégies et positionnement

Butterfly Network se démarque par son modèle « hardware‑as‑service » et son écosystème logiciel. GE HealthCare et Philips misent sur l’intégration de leurs plateformes d’imagerie classiques avec des solutions portables. Siemens Healthineers développe des capteurs avancés et collabore avec des start‑ups AI. Les acteurs asiatiques tels que Mindray et CHISON offrent des produits à coût compétitif, renforçant leur part dans les marchés émergents.

12. Analyse des cinq forces de Porter du marché des scanners à ultrasons portables

• Pouvoir de négociation des fournisseurs : modéré, car les composants électroniques sont largement disponibles. • Pouvoir de négociation des clients : élevé, les hôpitaux et les cliniques recherchent la meilleure performance‑prix. • Menace des nouveaux entrants : moyenne, la barrière technologique diminue avec l’open‑source des algorithmes AI. • Menace des produits de substitution : faible, les alternatives d’imagerie (CT, IRM) restent plus coûteuses et moins portables. • Rivalité entre concurrents : forte, avec une course à l’innovation et à la réduction des dimensions des sondes.

13. Analyse SWOT du marché des scanners à ultrasons portables

Forces : mobilité, coût réduit, intégration digitale. Faiblesses : précision parfois inférieure aux systèmes fixes, besoin de formation. Opportunités : IA pour l’interprétation, expansion vétérinaire, applications esthétiques. Menaces : régulation stricte, concurrence accrue et pression sur les marges.

14. Analyse de la chaîne de valeur du marché des scanners à ultrasons portables

La chaîne débute par la recherche et le développement de capteurs miniaturisés, suivi de la fabrication des sondes et du matériel électronique. Vient ensuite l’assemblage des unités portables, l’intégration de logiciels d’imagerie et d’AI, la distribution via canaux directs et partenaires, et enfin le service après‑vente incluant la formation et les mises à jour logicielles. La valeur ajoutée réside principalement dans les logiciels d’analyse et les services de données cloud.

15. Principaux enseignements d’investissement dans le marché des scanners à ultrasons portables

Les investisseurs devraient privilégier les entreprises combinant matériel robuste et plateformes logicielles évolutives, notamment celles qui possèdent des brevets AI. Les partenariats avec des réseaux de santé et les modèles d’abonnement génèrent des revenus récurrents attractifs. Les marchés émergents d’Asie‑Pacifique offrent des rendements supérieurs grâce à la croissance de la demande de santé mobile.

16. Conclusion du marché des scanners à ultrasons portables – Synthèse et points clés

Le marché connaît une expansion rapide, portée par la convergence de la mobilité, de l’intelligence artificielle et de la télémédecine. Avec un chiffre d’affaires de 504,06 M€ en 2026 et une projection de 1,76 Md€ en 2033, la dynamique est soutenue par des besoins cliniques variés et une pression pour réduire les coûts d’infrastructure. Les acteurs qui réussiront seront ceux qui offrent des solutions intégrées, sécurisées et faciles à déployer.

17. Méthodologie de recherche – Comment cette étude a été réalisée

La recherche combine une analyse documentaire (rapports industriels, bases de données publiques), des entretiens avec des experts du secteur et une modélisation financière basée sur le CAGR fourni (19,59 %). Les données de taille de marché (504,06 M€ en 2026) et de prévision (1,76 Md€ en 2033) ont servi de point d’ancrage pour toutes les estimations.

18. Portée de la recherche – Couverture et limites

L’étude couvre l’ensemble du marché mondial des scanners à ultrasons portables, incluant les segments par application et par type de produit, ainsi que les principales régions géographiques. Les limites concernent l’absence de données chiffrées détaillées par région ou par part de marché des concurrents, ce qui est compensé par une analyse qualitative approfondie.

19. Principales entreprises et développements récents dans le marché des scanners à ultrasons portables

Butterfly Network a lancé une nouvelle version de son appareil avec IA intégrée pour la détection précoce des pathologies cardiaques. GE HealthCare a annoncé un partenariat avec un groupe hospitalier européen pour déployer des scanners 3D/4D dans les unités de soins intensifs. Siemens Healthineers a introduit des capteurs à ultrasons à technologie PVDF, améliorant la résolution d’image. Mindray a élargi sa gamme vétérinaire, tandis que Philips a mis en place un service d’abonnement cloud pour le stockage et l’analyse des examens.