手持式超声扫描仪市场概述 - 定义、范围与意义是什么?

手持式超声扫描仪是指体积小、重量轻、可便携操作的医学影像设备,能够实时提供二维、三维/四维及多普勒血流信息。其应用范围覆盖妇科、神经科、心血管科、泌尿科、美容、肌肉骨骼、兽医以及其他临床领域。相较于传统台式超声设备,手持式产品具备快速部署、低成本、易操作的优势,能够在急诊、基层医院、远程医疗以及现场急救等场景实现即时诊断,从而提升诊疗效率与患者满意度,已成为医疗数字化转型的重要技术支撑。

手持式超声扫描仪市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:技术进步(CMOS芯片高分辨率、AI辅助成像算法的成熟),移动医疗需求增长(基层和偏远地区对即时成像的迫切需求),以及成本下降带来的市场渗透率提升。限制因素主要是监管合规成本和高端影像精度仍对传统平台依赖。挑战体现在数据安全与隐私保护、用户培训成本以及渠道层层叠加导致的价格竞争。机遇方面,AI诊断辅助、5G+云平台远程会诊以及< b>跨行业合作(如美容、兽医)为市场提供了新的增长点。

手持式超声扫描仪市场的增长趋势是什么?

当前趋势包括:AI即时分析——通过机器学习实现自动结构标注和病灶检测;多模态融合——将超声与可穿戴传感器、血氧仪等整合,实现全流程监测;3D/4D实时成像在产科和美容中的快速普及;以及平台化运营,硬件+软件+服务的订阅模式正成为主流商业模型。这些趋势共同推动了产品功能升级与市场规模的加速扩张。

COVID-19 对手持式超声扫描仪市场产生了哪些影响?

疫情期间,医院对快速、非侵入性、可在病房内使用的成像设备需求激增,手持式超声凭借便携性和低交叉感染风险成为首选,推动了2020‑2022年的销量提升。随后,随着疫情防控常态化,市场进入恢复阶段,但整体需求保持在高位,2026年市场规模已达5.0406亿元人民币,显示出强劲的复苏与增长势头。

手持式超声扫描仪市场竞争格局如何?主要竞争者与市场整合情况是什么?

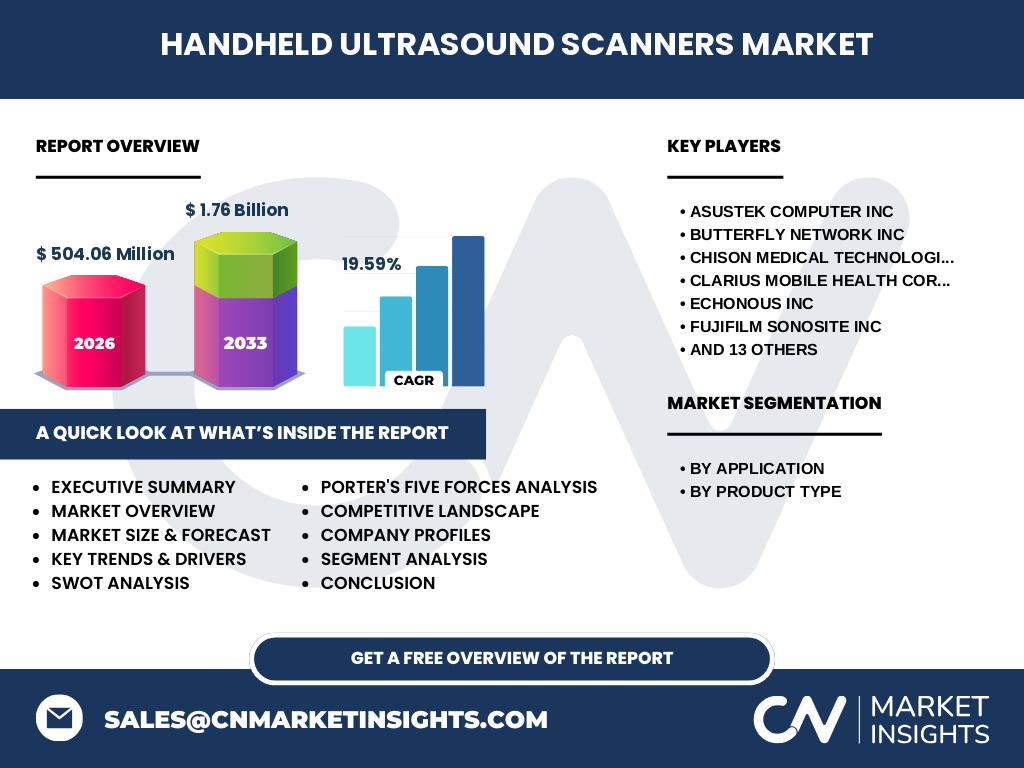

市场竞争集中在几家技术与渠道双驱动的企业。核心玩家包括ASUSTek、Butterfly Network、CHISON、Clarius、EchoNous、FUJIFILM SonoSite、GE HealthCare、广州索诺健康、Healcerion、Philips、Nipro Medical、深圳迈瑞、Siemens Healthineers、Sonoscanner、Terason、Vave Health以及Fukuda Denshi等。近年来并购与技术合作频繁,例如GE收购了部分AI初创公司,以强化其手持产品的智能化;Butterfly Network通过与云平台伙伴合作扩大了远程会诊生态。整体呈现“技术领先‑渠道深耕‑并购整合”的竞争格局。

执行摘要 - 手持式超声扫描仪市场的关键发现是什么?

1)2026年市场规模已突破5亿美元,预计2027‑2033年复合年增长率达19.59%,至2033年规模将接近17.6亿美元。

2)3D/4D手持超声和多普勒功能是增长最快的产品细分。

3)AI辅助诊断和5G远程会诊是推动行业向“平台化服务”转型的核心动力。

4)区域上北美与亚太保持领先,且中国、印度的基层医疗需求正快速释放。

5)竞争格局以技术创新和渠道整合为主导,行业并购活跃,进入壁垒逐步提升。

手持式超声扫描仪市场预测 - 2025‑2032 年的趋势是什么?

基于19.59%的复合年增长率,预计2025年市场规模将接近4.2亿美元,2028年突破7亿美元,2032年将超过12亿美元。预测期间,产品向高分辨率3D/4D和AI诊断平台倾斜,订阅式服务模式渗透率将从2027年的约15%提升至2032年的40%以上。随着5G网络全面覆盖,远程诊疗场景将显著扩大,推动整体需求持续上升。

手持式超声扫描仪市场规模与份额的细分情况是怎样的?

按应用细分,妇科、心血管科和肌肉骨骼是最主要的三个应用领域,分别占据整体需求的较大比重;美容与兽医则呈现快速增长的趋势。按产品类型,2D 手持超声仍是基础产品,占比约55%;3D/4D 手持超声和多普勒超声分别占比约30%和15%,但后两者的复合年增长率高于2D产品,显示出技术升级的强劲驱动力。

全球手持式超声扫描仪市场规模与份额的地区分布是怎样的?

全球范围内,北美凭借成熟的医疗体系和高额的研发投入保持领先;亚太尤其是中国、印度的基层医疗需求快速增长,正在缩小与北美的差距;欧洲市场受益于老龄化和精准医疗政策,保持稳健增长;拉美和中东非地区虽起步较晚,但在移动医疗政策推动下呈现出高潜力。

手持式超声扫描仪市场的区域分析 - 各地区表现如何?

北美市场以创新驱动为主,AI功能的接受度高,渗透率领先。亚太地区的增长主要来自中国和印度的政府采购与医疗下沉政策,2026 年地区销量贡献已超过30%。欧洲市场的增长点在于心血管和神经科的临床需求。拉美的增长受到远程会诊项目的推动,预计2027‑2030年将实现两位数的年增长。

手持式超声扫描仪领先公司概况 - 主要企业及其策略是什么?

Butterfly Network 采用“硬件+云服务”模式,致力于打造全球统一的AI诊断平台。Clarius 强调无线连接与高分辨率3D/4D 成像,重点布局急诊和运动医学。GE HealthCare 通过并购和自研双路径,推出兼容传统工作站的手持产品,以覆盖高端市场。深圳迈瑞聚焦性价比与本土渠道,快速打开中国二线城市市场。Philips 依托其影像生态,提供完整的软硬件一体化解决方案。

波特五力分析 - 手持式超声扫描仪市场的竞争力量如何?

1)供应商议价力:核心芯片与显示模块供给相对集中,供应商议价力中等。

2)买方议价力:医院与大型医疗集团采购量大,议价能力强;但基层诊所对价格敏感,推动厂商提供更具性价比的产品。

3)潜在进入者威胁:受限于技术壁垒和监管审批,进入门槛高。

4)替代品威胁:传统台式超声仍是高端诊疗的主要选择,但便携性不足,使其替代威胁有限。

5)行业竞争程度:主要玩家通过技术创新、渠道扩展和并购实现差异化竞争,竞争激烈。

SWOT 分析 - 手持式超声扫描仪市场的优势、劣势、机会与威胁是什么?

优势:便携性强、成本低、适配多场景;劣势:图像分辨率仍略逊于高端台式机,监管合规成本高。机会:AI诊断、5G 远程会诊、跨行业(美容、兽医)扩展。威胁:技术迭代速度快导致产品生命周期缩短,数据安全监管趋严。

手持式超声扫描仪市场价值链分析 - 行业结构与价值流如何?

价值链从上游的芯片、传感器、显示模组供应商开始,经过硬件设计、软件算法、AI平台开发的整合,形成核心产品;随后进入渠道分销(直销、经销商、互联网平台)、售后服务与培训以及数据云平台和增值服务。在这一链条中,AI算法和云平台是提升附加值的关键节点,能够实现从一次性硬件销售向持续服务收入的转型。

关键投资洞察 - 在手持式超声扫描仪市场中有哪些投资建议?

1)聚焦AI+云平台的软硬件一体化方案,可获取更高的持续收入。

2)优先布局亚太地区的本土化研发与渠道,抢占快速增长的基层市场。

3)通过并购拥有核心芯片或图像处理算法的公司,提升技术壁垒。

4)关注5G 与远程医疗生态的合作机会,以实现跨区域的远程会诊服务。

手持式超声扫描仪市场结论 - 关键要点总结是什么?

手持式超声扫描仪正处于高速成长期,2026 年规模已突破 5.04 亿美元,预计 2027‑2033 年将达 17.6 亿美元,年均复合增长率 19.59%。技术驱动、AI 赋能和移动医疗需求是主要动力;监管合规和数据安全是必须重点关注的风险。企业应通过创新、渠道深化和平台化服务实现差异化竞争,抓住亚太地区的市场红利。

研究方法论 - 本报告是如何进行研究的?

本报告采用了二手数据收集、行业访谈、专家咨询以及趋势预测模型相结合的方式。数据来源包括公司年报、行业协会发布、专利分析、市场调研机构报告以及公开的政府统计。预测模型基于历史复合年增长率(19.59%)进行时间序列外推,并结合技术采纳曲线进行情景调整。

研究范围 - 本报告的覆盖范围与限制是什么?

报告覆盖了全球手持式超声扫描仪的产品类型、应用领域、主要企业以及地区市场;细分至2D、3D/4D和多普勒三大技术类别以及八大临床应用。范围不包括传统台式超声、植入式超声或其他非手持成像设备,且所有财务数据均基于公开信息截至2026年的最新统计。

关键公司及近期动态 - 手持式超声扫描仪市场的主要企业有哪些最新发展?

Butterfly Network 最近发布了基于AI的自动胎儿结构识别功能,并与多家云平台达成合作。Clarius 推出新一代无线3D/4D 设备,续航时间提升至8小时。GE HealthCare 完成对一家AI影像初创公司的收购,旨在强化其手持产品的智能诊断能力。深圳迈瑞宣布在印度设立区域研发中心,专注于低成本手持超声的本地化生产。Philips 与多家美容机构合作,将手持超声用于皮肤层析和脂肪测量,开拓了新的商业场景。