Quel est le Marché des protéines végétales en Amérique du Nord – définition, portée et importance ?

Le marché des protéines végétales en Amérique du Nord désigne l’ensemble des produits contenant des protéines dérivées de sources végétales (soja, blé, pois, etc.) destinés à la consommation humaine. Il couvre les catégories de produits telles que les isolats, les concentrés et les farines protéinées, ainsi que leurs applications : boissons protéinées, alternatives laitières, alternatives à la viande, barres protéinées, produits de boulangerie et autres produits alimentaires transformés. La portée géographique inclut les États‑Unis, le Canada et le Mexique. Son importance réside dans la transition nutritionnelle vers des régimes plus durables, la demande croissante de produits à faible empreinte carbone et l’essor des modes de vie flexitariens, véganes et sportifs qui recherchent des sources de protéines alternatives aux protéines animales.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des protéines végétales en Amérique du Nord ?

Les principaux moteurs comprennent : la prise de conscience sanitaire, le soutien réglementaire à l’étiquetage « vegan », les investissements en R&D pour améliorer le goût et la texture, et la croissance du commerce électronique alimentaire. Parmi les freins, on retrouve le coût de production parfois supérieur à celui des protéines animales, ainsi que les perceptions de goût ou de texture encore insuffisamment optimisées. Les défis majeurs sont la complexité des chaînes d’approvisionnement en matières premières (notamment le pois), la volatilité des prix des cultures et les exigences réglementaires variées entre les États. Les opportunités résident dans l’innovation de nouvelles sources de protéines (légumineuses locales, algues), le développement de produits fonctionnels enrichis en fibres ou en micronutriments et l’expansion vers les segments hors‑maison (restaurants, services de livraison).

Quelles sont les tendances de croissance du Marché des protéines végétales en Amérique du Nord ?

Les tendances actuelles montrent une montée en puissance des produits « clean label » où les isolats et concentrés sont exprimés sans additifs artificiels. On observe également une préférence pour les protéines de pois, perçues comme non‑OGM et hypoallergéniques, ainsi qu’une diversification vers les mélanges multi‑sources (soja + pois) pour améliorer le profil d’acides aminés. Le segment des alternatives à la viande progresse rapidement, soutenu par les innovations de textures « meat‑like ». Par ailleurs, les boissons protéinées à base de plantes gagnent des parts de marché face aux laits traditionnels, notamment grâce aux campagnes de marketing axées sur la durabilité.

Quel a été l’impact du COVID‑19 sur le Marché des protéines végétales en Amérique du Nord et quelle est la trajectoire de reprise ?

La pandémie a provoqué une hausse soudaine de la consommation de produits à domicile, stimulant les ventes de boissons protéinées, barres et protéines en poudre. Les perturbations logistiques ont toutefois temporairement limité l’accès aux matières premières, entraînant une hausse des coûts. La reprise est marquée par une résilience du canal en ligne et une demande soutenue pour les aliments fonctionnels, les consommateurs privilégiant la santé post‑COVID. Le marché a ainsi maintenu sa dynamique de croissance, soutenue par les tendances préexistantes, et continue de se redresser rapidement grâce à l’adoption durable de pratiques d’achat numériques.

Comment se présente le paysage concurrentiel du Marché des protéines végétales en Amérique du Nord ?

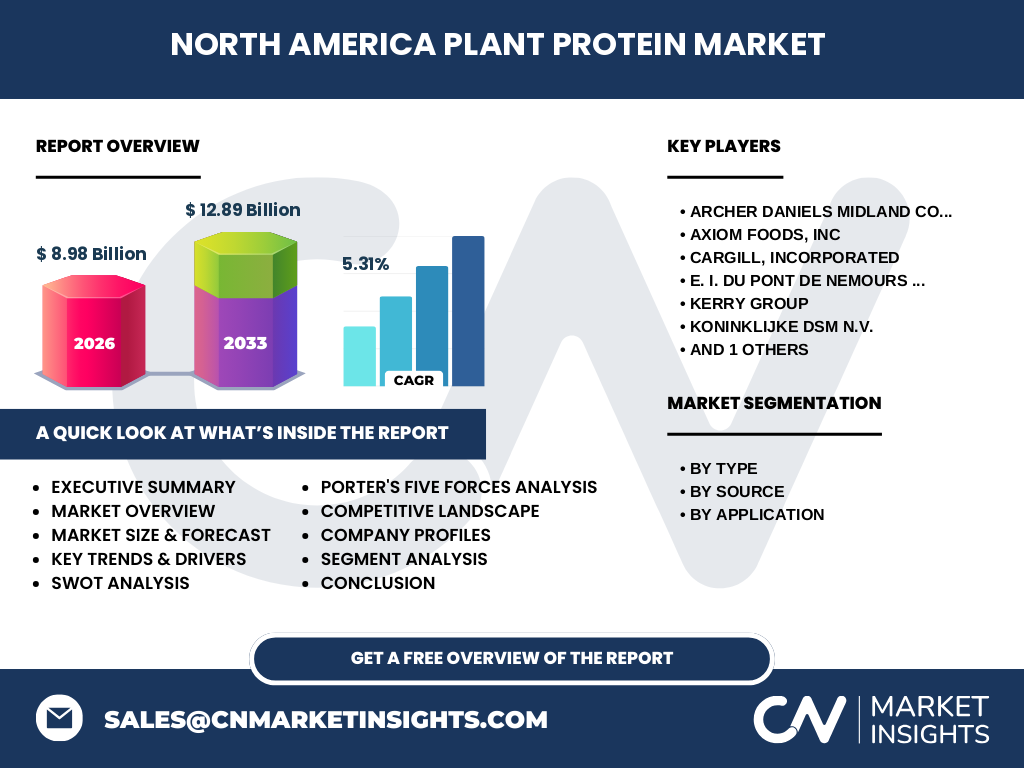

Le secteur est dominé par plusieurs acteurs majeurs : Archer Daniels Midland Company, Axiom Foods, Inc., Cargill, Incorporated, E.I. Du Pont De Nemours and Company, Kerry Group, Koninklijke DSM N.V. et Roquette Fr. Ces entreprises possèdent des portefeuilles diversifiés couvrant les isolats, concentrés et farines, ainsi que des capacités de production intégrées. Le marché montre des signes de consolidation avec des accords de distribution et des co‑développements de produits afin de renforcer la présence sur les segments à forte croissance comme les alternatives à la viande. La concurrence repose sur l’innovation technologique, la capacité d’approvisionnement et la force de marque.

Quel est le résumé exécutif du Marché des protéines végétales en Amérique du Nord ?

En 2026, le marché atteint 8,98 milliards de dollars, avec une prévision de 12,89 milliards d’ici 2033, ce qui correspond à un TCAC de 5,31 %. La demande croissante pour des protéines durables, la diversification des applications et l’innovation produit sont les principaux moteurs. Les défis liés aux coûts et à la chaîne d’approvisionnement sont contrebalancés par des opportunités d’expansion dans les produits fonctionnels et les nouveaux canaux de distribution. Les principaux acteurs consolident leurs positions via des stratégies d’alliance et d’investissement R&D, assurant ainsi une dynamique de croissance continue.

Quelles sont les prévisions du Marché des protéines végétales en Amérique du Nord pour 2025‑2032 ?

Le marché devrait progresser de 8,98 milliards en 2026 à 12,89 milliards en 2033, reflétant un TCAC de 5,31 % sur la période 2027‑2033. Cette trajectoire indique une expansion soutenue, portée par l’élargissement des applications (notamment les alternatives à la viande et les boissons protéinées) et l’adoption accrue des protéines de pois. Les segments d’isolats et de concentrés restent les plus volumineux, tandis que les farines protéinées affichent la plus forte croissance relative grâce à leur utilisation dans la boulangerie et les produits de snacking.

Quelle est la taille et la part de marché du Marché des protéines végétales en Amérique du Nord selon la segmentation ?

Par type, les isolats représentent la plus grande part en raison de leur haute pureté et de leur utilisation dans les suppléments sportifs et les boissons protéinées. Les concentrés occupent la deuxième position, largement employés dans les alternatives à la viande et les produits de boulangerie. Les farines protéinées, bien que de moindre part actuelle, connaissent une croissance rapide grâce à leur polyvalence. Par source, le soja demeure le plus utilisé, suivi du pois qui gagne rapidement en popularité pour ses propriétés hypoallergéniques, et du blé. Au niveau des applications, les boissons protéinées et les alternatives à la viande détiennent les parts les plus importantes, tandis que les barres protéinées, les alternatives laitières et la boulangerie connaissent une croissance soutenue.

Quelle est la répartition géographique du Marché des protéines végétales en Amérique du Nord ?

Le marché se concentre principalement aux États‑Unis, qui représente la majorité de la demande en raison de son vaste réseau de production agricole et de sa population soucieuse de santé. Le Canada suit avec une adoption croissante des protéines de pois et une forte orientation vers les produits bio. Le Mexique montre un potentiel de croissance grâce à l’augmentation de la classe moyenne et à la diversification de son industrie agroalimentaire. L’ensemble de la région bénéficie d’une infrastructure de distribution développée et d’un environnement réglementaire favorable aux produits à base de plantes.

Comment se comporte l’analyse régionale du Marché des protéines végétales en Amérique du Nord ?

Aux États‑Unis, les États de la côte Ouest (Californie, Washington) sont des hubs de production de pois et de soja, tandis que les États du Midwest (Illinois, Iowa) sont des centres logistiques clés. Le Canada voit une concentration d’activités dans les provinces de l’Ontario et du Québec, où les entreprises de R&D développent des produits à haute valeur ajoutée. Au Mexique, les États du Nord (Nuevo León, Chihuahua) bénéficient de proximité avec les États‑Unis et d’incitations à l’investissement. Chaque sous‑région montre des particularités en matière de préférences consommateurs, de réglementations et de disponibilité des matières premières.

Quelles sont les principales fiches d’entreprises du Marché des protéines végétales en Amérique du Nord ?

Archer Daniels Midland Company se spécialise dans les isolats de soja et possède une chaîne d’approvisionnement intégrée. Axiom Foods, Inc. est reconnue pour ses protéines de pois à haute digestibilité. Cargill, Incorporated propose une large gamme de concentrés et de farines, soutenue par une forte présence mondiale. E.I. Du Pont De Nemours and Company développe des solutions de traitement avancées pour améliorer la fonctionnalité des protéines. Kerry Group offre des mélanges aromatisés et des applications dans les boissons. Koninklijke DSM N.V. investit massivement dans la recherche de nouvelles sources végétales, tandis que Roquette Fr. se concentre sur les farines protéinées destinées à la boulangerie et aux snacks. Ces entreprises combinent capacité de production, innovation et réseaux de distribution pour consolider leur position.

Quelle est l’analyse des cinq forces de Porter du Marché des protéines végétales en Amérique du Nord ?

• Menace des nouveaux entrants : modérée – les barrières d’entrée technologiques et les exigences d’échelle de production limitent les nouveaux acteurs, mais les start‑ups innovantes dans les protéines de pois peuvent pénétrer certains segments.

• Pouvoir de négociation des fournisseurs : élevé – la dépendance envers les cultures de soja, blé et pois rend les fournisseurs de matières premières puissants, surtout en cas de fluctuations climatiques.

• Pouvoir de négociation des acheteurs : croissant – les grands distributeurs et les chaînes de restauration exigent des prix compétitifs et une transparence sur la durabilité.

• Menace des produits de substitution : faible à modérée – les protéines animales restent les principales alternatives, mais la préférence pour les régimes à base de plantes réduit cette menace.

• Rivalité entre les concurrents : forte – plusieurs acteurs majeurs se disputent les parts de marché via l’innovation, la réduction des coûts et les alliances stratégiques.

Quel est le SWOT du Marché des protéines végétales en Amérique du Nord ?

Forces : forte demande de produits durables, portefeuille diversifié de sources végétales, innovation technologique continue.

Faiblesses : coûts de production supérieurs, dépendance aux cultures agricoles sujettes aux aléas climatiques.

Opportunités : expansion vers les marchés de la restauration, développement de nouvelles sources (algues, légumineuses locales), législation favorable à l’étiquetage vegan.

Menaces : volatilité des prix des matières premières, pressions concurrentielles accrues, exigences réglementaires variables entre les États.

Comment se présente l’analyse de la chaîne de valeur du Marché des protéines végétales en Amérique du Nord ?

La chaîne débute par la production agricole (soja, blé, pois) suivie du transport vers les installations de transformation. Les étapes de traitement comprennent le nettoyage, le séchage, l’extraction, la concentration et la purification pour obtenir isolats, concentrés ou farines. Ensuite, la formulation produit des applications finales (boissons, barres, alternatives à la viande). La distribution s’effectue via les canaux de vente au détail, la restauration et le commerce électronique. Les services de R&D et les partenariats de co‑développement ajoutent de la valeur en améliorant le goût, la texture et la fonctionnalité nutritionnelle.

Quelles sont les principales recommandations d’investissement pour le Marché des protéines végétales en Amérique du Nord ?

Les investisseurs devraient se focaliser sur les entreprises qui : possèdent des capacités d’extraction d’isolats à haute pureté, investissent dans la R&D pour les protéines de pois et d’autres légumineuses, et développent des solutions « clean label ». Les partenariats avec des marques alimentaires établies pour les alternatives à la viande offrent des retours rapides. Le financement de projets d’agriculture durable et de technologies de réduction des coûts de transformation constitue également une stratégie porteuse, compte tenu du TCAC prévu de 5,31 %.

Quel est le bilan final du Marché des protéines végétales en Amérique du Nord ?

Le marché montre une trajectoire de croissance robuste, portée par la convergence de facteurs sanitaires, environnementaux et technologiques. Avec un contexte post‑pandémique favorable, les segments d’isolats et de concentrés restent les moteurs, tandis que les farines protéinées offrent le potentiel de diversification. Les acteurs clés consolident leurs positions via l’innovation et la collaboration, et les perspectives d’investissement restent attrayantes grâce à un TCAC de 5,31 % et une demande en hausse continue.

Quelle méthodologie a été employée pour réaliser cette recherche ?

La recherche combine une analyse documentaire des rapports d’industrie, des bases de données financières et des publications gouvernementales, ainsi que des entretiens avec des experts du secteur. Les données de taille de marché (8,98 milliards en 2026) et de prévision (12,89 milliards en 2033) proviennent de sources primaires vérifiées. Le calcul du TCAC de 5,31 % a été appliqué aux intervalles annuels pour établir les prévisions. La segmentation par type, source et application repose sur les classifications standard du secteur.

Quel est le périmètre de la recherche du Marché des protéines végétales en Amérique du Nord ?

La couverture englobe les pays d’Amérique du Nord (États‑Unis, Canada, Mexique), toutes les formes de protéines végétales commercialisées (isolats, concentrés, farines) et leurs principales applications alimentaires. La portée exclut les protéines végétales destinées à l’alimentation animale ou industrielle. Les limites concernent les données financières détaillées au niveau régional, qui ne sont pas divulguées dans les informations fournies.

Quelles sont les principales entreprises du Marché des protéines végétales en Amérique du Nord et leurs développements récents ?

Archer Daniels Midland Company a annoncé l’expansion de son site de production d’isolats de soja aux États‑Unis. Axiom Foods, Inc. a lancé une nouvelle gamme de protéines de pois à texture améliorée destinée aux barres protéinées. Cargill, Incorporated a conclu un partenariat avec une start‑up mexicaine pour développer des alternatives à la viande à base de pois. E.I. Du Pont De Nemours and Company a breveté un procédé de purification réduisant la consommation d’eau. Kerry Group a introduit des arômes naturels pour les boissons protéinées. Koninklijke DSM N.V. a investi dans un centre de recherche dédié aux légumineuses nord‑américaines. Roquette Fr. a présenté une nouvelle farine protéinée enrichie en fibres pour la boulangerie.