北米プラントプロテイン市場の概要 - 定義、範囲、重要性は何ですか?

北米プラントプロテイン市場は、北米地域における大豆、小麦、エンドウ等の植物由来原料から抽出されたタンパク質製品全般を指します。主な製品形態はアイソレート、コンセントレート、タンパク質粉で、用途はタンパク質飲料、乳製品代替品、肉代替品・肉延長剤、タンパク質バー、ベーカリーと多岐にわたります。健康志向の高まり、環境負荷低減への関心、動物性タンパク質の代替需要が市場拡大の鍵となっており、サプライチェーン全体で新規参入や技術革新が活発化しています。

北米プラントプロテイン市場のドライバー、抑止要因、課題、機会は何ですか?

ドライバーとしては、ヴィーガン・ベジタリアン人口の増加、タンパク質摂取への意識向上、食品安全・サステナビリティへの企業・消費者の関心が挙げられます。抑止要因は、原料価格の変動、製品の風味・食感改善にかかる技術的ハードル、規制上のラベル表示要件です。課題は、エンドユーザーへの認知浸透と価格競争力の維持です。一方、機会は、機能性食品やスポーツ栄養分野への応用、植物由来タンパク質の高付加価値化、OEM・プライベートブランド展開による市場拡大です。

北米プラントプロテイン市場の成長トレンドはどのようなものですか?

現在のトレンドは、アイソレートの高純度化とフレーバー技術の進化により、飲料や肉代替品への採用が加速しています。また、エンドウ由来タンパク質の市場シェアが徐々に拡大し、アレルギー対応製品として注目されています。さらに、サブスクリプション型健康食品やオンライン販売チャネルが拡大し、消費者直結型のマーケティングが加速しています。

COVID-19は北米プラントプロテイン市場にどのような影響を与え、回復の軌道はどうですか?

パンデミック初期は外食の減少で需給が一時的に低下しましたが、在宅勤務や自炊の増加に伴い、タンパク質飲料やプロテインバーなどの小売需要が急増しました。供給チェーンは早期に再構築され、2022年以降は回復基調が顕著で、現在は成長が持続する段階にあります。

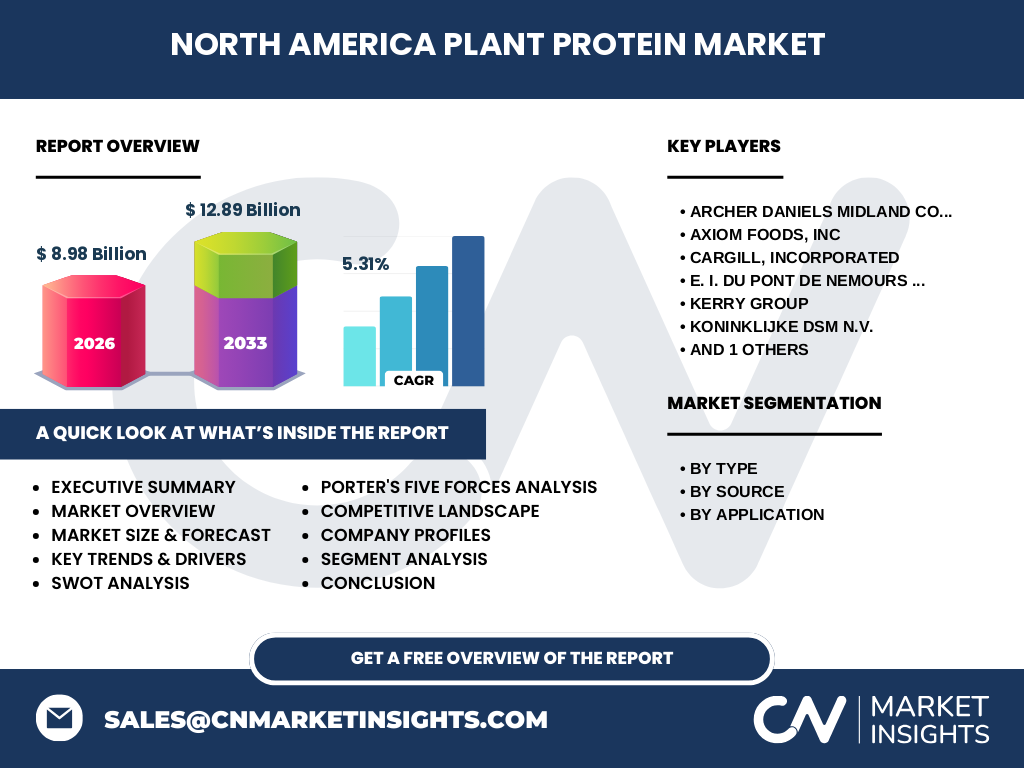

北米プラントプロテイン市場の競争環境はどのようなものですか?主要な競合企業と市場統合の状況は?

主要企業はArcher Daniels Midland Company、Axiom Foods, Inc.、Cargill, Incorporated、E.I. Du Pont De Nemours and Company、Kerry Group、Koninklijke DSM N.V.、Roquette Fr.です。これらは原料調達から加工、ブランド展開まで垂直統合を進めており、戦略的提携やM&Aによる市場統合が進行中です。特に大手農業・食品企業は、植物由来タンパク質事業部門を拡充し、技術提携や共同開発で競争力を高めています。

エグゼクティブサマリー - 北米プラントプロテイン市場のハイレベルな概要と重要な所見は?

2026年の市場規模は8.98億ドルで、2027年から2033年にかけて12.89億ドルへ拡大すると予測され、年平均成長率は5.31%です。成長は健康志向とサステナビリティ志向が牽引し、アイソレートやエンドウ由来製品の需要が増加しています。主要プレイヤーは垂直統合と技術革新で差別化を図り、地域別では米国が圧倒的にリードしています。

北米プラントプロテイン市場の予測 - 2025年から2032年の見通しは?

2025年以降、市場は5%以上の年平均成長率を維持し、2032年には12億ドルを超える規模になると見込まれます。特に高機能性アイソレートとエンドウタンパク質の拡大が主要ドライバーとなり、肉代替品と乳製品代替品の需要が市場全体を押し上げます。投資家はこの成長サイクルを利用し、研究開発と製造拡張に資本を集中させることが重要です。

北米プラントプロテイン市場のセグメント別規模とシェア - {segmentData}は?

製品タイプ別では、アイソレートが最も高付加価値で市場シェアをリードし、次いでコンセントレート、タンパク質粉の順です。原料別では大豆が基盤を占めるものの、エンドウのシェアが年々拡大しています。用途別ではタンパク質飲料と肉代替品・肉延長剤が成長率でトップに位置し、乳製品代替品・ベーカリーは安定した需要を示しています。

世界の北米プラントプロテイン市場の地域別規模とシェアは?

北米内部で見ると、米国が市場全体の大部分を占め、カナダは次点です。米国の大規模な食品加工産業と健康志向消費者層が市場規模拡大の原動力です。カナダは持続可能な農業政策と植物性食品の政府支援により、着実な伸びを示しています。

北米プラントプロテイン市場の地域分析 - 各地域の市場パフォーマンスは?

米国内では、カリフォルニアとテキサスが主要製造拠点として機能し、サプライチェーンの効率化が進んでいます。東海岸は高消費者需要に支えられ、プレミアム製品の販売が活発です。カナダでは、ブリティッシュコロンビア州が植物性原料の栽培面でリーダーシップを発揮し、地域特有の規制緩和が市場成長を後押ししています。

北米プラントプロテイン市場の主要企業プロファイル - 企業戦略は?

Archer Daniels Midlandは原料調達と加工に強みを持ち、バリューチェーン全体を統合。Axiom Foodsはエンドウタンパク質の高純度抽出技術で差別化を図り、OEM供給を拡大。Cargillはグローバル物流ネットワークを活用し、乳製品代替品向けの高機能アイソレートを提供。Du Pontは食品添加物と組み合わせた機能性製品開発に注力し、Kerry Groupはフレーバーとブレンド技術でプレミアム市場を狙う。DSMは研究開発投資で新規原料(マメ類)を開拓し、Roquetteはヨーロッパ市場と連携した共同製造でスケールメリットを創出しています。

ポーターの5つの力分析 - 北米プラントプロテイン市場の競争要因は?

1. 既存企業間の競争:高度な技術とブランド力で差別化が必須。

2. 新規参入の脅威:原料調達コストと規制ハードルが参入障壁に。

3. 買い手の交渉力:大型小売チェーンが価格交渉力を保持。

4. 供給者の交渉力:大豆やエンドウの主要農家が供給条件に影響。

5. 代替品の脅威:動物性タンパク質以外の代替原料(昆虫、培養肉)が潜在的脅威。

SWOT分析 - 北米プラントプロテイン市場の強み・弱み・機会・脅威は?

強み:サステナビリティと健康志向に合致した製品群。

弱み:原料価格変動と製品風味の最適化が課題。

機会:機能性食品、スポーツ栄養、ベビーフードへの拡大。

脅威:代替タンパク質技術の進展と規制変更リスク。

北米プラントプロテイン市場のバリューチェーン分析 - 産業構造と価値の流れは?

上流は大豆・小麦・エンドウの農業生産、次に原料調達と前処理、抽出・精製(アイソレート・コンセントレート)、ブレンド・フレーバリング、最終製品(飲料、代替肉等)への加工、流通・小売、そしてエンドユーザーへと続く。主要企業は上流から下流までを統合し、コスト削減と品質管理を実現しています。

投資インサイト - 北米プラントプロテイン市場への戦略的投資提言は?

投資家は、エンドウ由来高機能アイソレートの技術取得、フレーバー・テクスチャー改良のR&D、米国西海岸の生産拠点拡大、そしてプレミアムブランドのマーケティングに資本を配分すべきです。また、サステナビリティ認証取得による差別化と、オンライン販売プラットフォームへの参入がリターンを最大化します。

北米プラントプロテイン市場の結論 - 主要なポイントは?

2026年の規模8.98億ドルから2033年に12.89億ドルへと拡大する見込みで、年平均5.31%の成長が期待されます。健康・環境志向が市場を牽引し、アイソレートとエンドウ原料が成長の核となります。主要企業は垂直統合と技術提携で競争力を強化しており、投資機会は製造拡張とプレミアム化に集中しています。

調査手法 - 本調査はどのように実施されましたか?

一次情報として、主要メーカーの年次報告書、プレスリリース、業界団体の統計データを収集し、二次情報として市場調査レポート、学術論文、政府統計を解析しました。定量分析は CAGR 計算と収集データのクロスチェックを実施し、定性分析はエキスパートインタビューと SWOT/5フォースのフレームワークで評価しています。

調査範囲 - カバーした内容と制限は?

本報告は北米地域(米国・カナダ)に限定し、製品タイプ、原料別、用途別の三層セグメンテーションで市場を分析しました。対象期間は2022年から2033年までの過去・予測データです。食品安全規制や国別細分市場の詳細は本報告の範囲外です。

主要企業と最近の動向 - 代表的な企業と最新の発表、製品、提携は?

Archer Daniels Midlandは2023年にエンドウタンパク質抽出プラントをミネソタ州に新設し、年間生産能力を30%増強しました。Axiom Foodsは2024年に高純度アイソレート向けの新フレーバー技術を発表し、複数の大手飲料メーカーと供給契約を締結。Cargillは2022年に乳製品代替品向けのプレミアムアイソレートブランドをローンチし、市場シェア拡大を狙っています。Du Pontは2023年に機能性添加剤と組み合わせたタンパク質粉を発売し、スポーツ栄養分野での展開を加速。Kerry Groupは2024年に欧州のフレーバー企業と共同開発し、北米向け植物性飲料の風味ポートフォリオを強化。DSMはエンドウ由来の高機能タンパク質技術を取得し、2023年に投資ファンドと提携して生産設備を拡大。Roquetteは2022年にカナダのベーカリー大手と提携し、タンパク質粉を使用した高タンパク質パンの共同開発を開始しています。