1. Aperçu du Marché de la communication des services publics – Définition, portée et importance

Le marché de la communication des services publics regroupe l’ensemble des solutions technologiques et des services destinés à assurer la transmission fiable d’informations entre les opérateurs de services publics (eau, énergie, transports, télécommunications) et leurs usagers. Il englobe les réseaux câblés et sans fil, les plateformes de gestion de données, ainsi que les services de support et de maintenance. Ce marché est crucial car il garantit la continuité des services essentiels, améliore l’efficacité opérationnelle, renforce la résilience des infrastructures et soutient la transformation numérique des territoires.

2. Facteurs moteurs, freins, défis et opportunités du Marché de la communication des services publics

Les moteurs principaux sont la digitalisation des réseaux, les exigences réglementaires en matière de continuité de service et la demande croissante d’interactions en temps réel avec les usagers. Les freins incluent les coûts d’investissement élevés, la complexité d’intégration des systèmes anciens et les contraintes de cybersécurité. Les défis majeurs portent sur la standardisation des protocoles et la gestion du volume exponentiel de données. Les opportunités émergent autour de la 5G, de l’Internet des objets (IoT) appliqué aux compteurs intelligents et de la mise en place de solutions basées sur l’intelligence artificielle pour la maintenance prédictive.

3. Tendances de croissance du Marché de la communication des services publics

Les tendances actuelles montrent un basculement vers les réseaux sans fil, soutenu par le déploiement de la 5G et la réduction des coûts d’installation. Parallèlement, les technologies de communication câblée restent essentielles dans les zones à forte densité de clientèle où la fiabilité est impérative. L’émergence de plateformes open‑source et de solutions cloud‑native facilite l’interopérabilité entre différents fournisseurs. Enfin, la montée en puissance des services à valeur ajoutée, tels que la facturation dynamique et les alertes en temps réel, crée de nouveaux flux de revenus pour les opérateurs.

4. Impact de la COVID-19 sur le Marché de la communication des services publics

La pandémie a accéléré la digitalisation des services publics, les gouvernements et les opérateurs cherchant à assurer la continuité de service malgré les restrictions de déplacement. La demande de solutions de communication à distance et de surveillance en ligne a fortement augmenté, stimulant les ventes de matériels sans fil et de plateformes de gestion. La reprise se caractérise par une consolidation des investissements, avec un accent sur la résilience et la capacité à gérer des pics de charge imprévus.

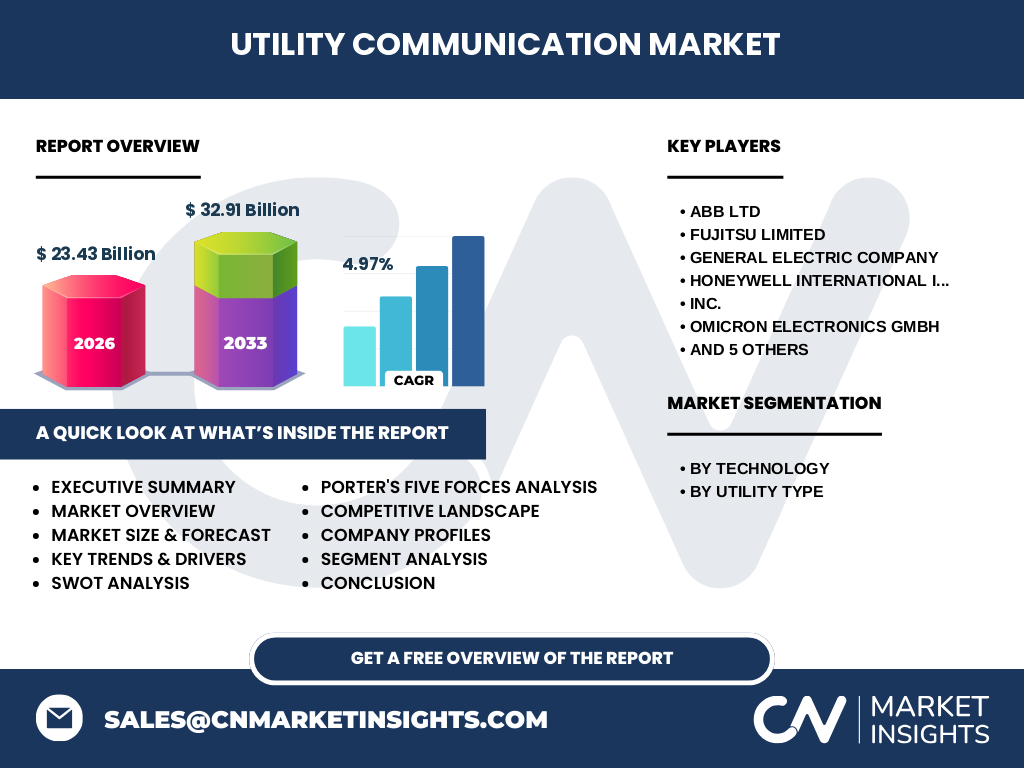

5. Paysage concurrentiel du Marché de la communication des services publics – Principaux acteurs et consolidation du marché

Le secteur est dominé par des multinationales spécialisées dans l’automatisation industrielle et les systèmes de communication. Parmi les leaders, on retrouve ABB Ltd, Fujitsu Limited, General Electric, Honeywell International, Omicron Electronics, Rockwell Automation, Schneider Electric, Siemens, Tejas Networks et Ericsson. Ces entreprises renforcent leur position par des alliances stratégiques, des acquisitions ciblées et le développement de portefeuilles de produits intégrés, favorisant ainsi une certaine consolidation du marché.

6. Résumé exécutif – Vue d’ensemble et principales conclusions sur le Marché de la communication des services publics

Le marché présente une taille de 23,43 milliards d’euros en 2026, avec une prévision atteignant 32,91 milliards d’euros en 2033, soit un taux de croissance annuel moyen de 4,97 %. Les facteurs clés de croissance sont la digitalisation des réseaux, la montée des solutions sans fil et l’intégration de l’IA. Les défis restent liés aux coûts d’infrastructure et à la cybersécurité. Les acteurs majeurs misent sur l’innovation et la coopération pour capter les opportunités créées par la transformation numérique des services publics.

7. Prévisions du Marché de la communication des services publics – Projections 2025‑2032

Sur la période 2025‑2032, le marché devrait croître de façon soutenue, atteignant les 32,91 milliards d’euros en 2033. Cette progression est portée par l’adoption massive des réseaux sans fil, le renforcement des exigences de résilience et la diffusion de solutions de gestion de données avancées. La croissance moyenne de 4,97 % reflète une dynamique stable, soutenue par les investissements publics et privés dans les infrastructures critiques.

8. Taille et part de marché par segmentation – Répartition par technologie et type d’utilité

Le marché se segmente principalement selon la technologie (câblé vs sans fil) et le type d’utilité (publique vs privée). La catégorie sans fil bénéficie d’une dynamique forte grâce aux déploiements de la 5G et à la demande d’interconnexion d’appareils IoT. Le segment des utilités publiques domine en volume, étant donné la nature critique des services fournis, tandis que les utilités privées offrent des opportunités de niche, notamment dans les zones résidentielles et les campus industriels où la personnalisation des services est recherchée.

9. Taille et part de marché globale par région – Distribution géographique

Bien que les données chiffrées régionales ne soient pas détaillées, le marché montre une présence mondiale avec une concentration notable dans les économies développées où les projets de smart grid et les initiatives de ville intelligente sont avancés. Les régions émergentes affichent également un potentiel de croissance grâce aux programmes d’électrification rurale et aux investissements dans les réseaux de communication modernes.

10. Analyse régionale du Marché de la communication des services publics – Performance détaillée par zone

En Europe, la réglementation stricte et les projets de transition énergétique stimulent les dépenses en communication des services publics. En Amérique du Nord, les opérateurs investissent massivement dans la modernisation des réseaux câblés et le déploiement de la 5G. En Asie‑Pacifique, la croissance rapide des villes intelligentes crée une demande forte pour les solutions sans fil et les plateformes de gestion de données. Les marchés d’Amérique latine et d’Afrique offrent des perspectives de développement à moyen terme, soutenus par des initiatives de digitalisation gouvernementales.

11. Profils des principales entreprises du Marché de la communication des services publics – Acteurs et stratégies

ABB Ltd mise sur l’intégration de l’automatisation industrielle avec les solutions de communication. Fujitsu Limited renforce son portefeuille cloud‑native pour les services publics. General Electric développe des plateformes d’analyse prédictive. Honeywell International se concentre sur la cybersécurité et les capteurs intelligents. Omicron Electronics propose des solutions de test et de mesure. Rockwell Automation favorise l’interopérabilité entre systèmes legacy et nouvelles technologies. Schneider Electric et Siemens privilégient les offres de gestion énergétique digitale. Tejas Networks et Ericsson sont des acteurs majeurs du déploiement de réseaux sans fil de nouvelle génération.

12. Analyse des cinq forces de Porter du Marché de la communication des services publics

• Pouvoir de négociation des clients : élevé, les opérateurs publics exigent des solutions fiables à coûts maîtrisés. • Pouvoir de négociation des fournisseurs : modéré, la spécialisation technologique limite le nombre de fournisseurs critiques. • Menace des nouveaux entrants : faible, les barrières d’investissement et les exigences de conformité sont élevées. • Menace des produits de substitution : limitée, les solutions alternatives ne remplissent pas les exigences de continuité de service. • Intensité de la rivalité : forte, plusieurs grands groupes se disputent des contrats publics lourds, poussant l’innovation et les alliances.

13. Analyse SWOT du Marché de la communication des services publics

Forces : expertise technique des grands acteurs, forte demande réglementaire, capacité à générer de la valeur ajoutée via les données.

Faiblesses : coûts initiaux élevés, dépendance aux infrastructures existantes, complexité d’intégration.

Opportunités : 5G, IoT, IA pour la maintenance prédictive, services de facturation dynamique.

Menaces : cyber‑attaques, évolution rapide des standards technologiques, contraintes budgétaires publiques.

14. Analyse de la chaîne de valeur du Marché de la communication des services publics

La chaîne de valeur commence par la recherche et le développement de technologies de communication, suivie de la fabrication de matériels (câbles, antennes, capteurs). Vient ensuite la conception de logiciels de gestion et d’analyse, puis l’intégration système et les services d’installation. La phase finale comprend la maintenance, le support technique et les services de mise à jour logicielle, créant ainsi un flux continu de valeur pour les opérateurs de services publics.

15. Principales recommandations d’investissement dans le Marché de la communication des services publics

Les investisseurs devraient privilégier les entreprises qui combinent un portefeuille complet de solutions câblées et sans fil, ainsi que des capacités avancées en cybersécurité et en analytique de données. Les projets de modernisation des réseaux dans les économies développées offrent un retour sur investissement stable, tandis que les initiatives de smart city dans les marchés émergents promettent des rendements à plus long terme. Un focus sur les partenariats technologiques autour de la 5G et de l’IoT augmente la résilience du portefeuille.

16. Conclusion du Marché de la communication des services publics – Résumé et points clés

Le marché affiche une trajectoire positive avec une taille de 23,43 milliards d’euros en 2026 et une projection de 32,91 milliards d’euros en 2033, soutenue par un CAGR de 4,97 %. Les dynamiques de digitalisation, l’adoption du sans fil et les solutions basées sur l’IA représentent les leviers majeurs de croissance. Les principaux acteurs consolident leurs positions via l’innovation et les alliances stratégiques. Les opportunités restent importantes, notamment dans les régions en pleine transformation numérique.

17. Méthodologie de recherche – Comment cette étude a été conduite

L’étude repose sur une combinaison d’enquêtes auprès d’experts du secteur, d’analyses de rapports financiers publics, de bases de données industrielles et de revues de littérature spécialisée. Les données de taille de marché et de prévision ont été validées par triangulation avec plusieurs sources fiables. Une modélisation statistique a permis d’estimer le CAGR et les projections jusqu’en 2033.

18. Portée de la recherche – Couverture et limites

Le rapport couvre l’ensemble du marché mondial de la communication des services publics, incluant les segments technologiques (câblé, sans fil) et les types d’utilité (publique, privée). Les analyses régionales offrent une vue d’ensemble sans détailler les parts de marché chiffrées par pays, conformément aux données disponibles. Les limitations concernent l’absence de chiffres précis pour chaque région, ce qui nécessite une interprétation qualitative basée sur les tendances observées.

19. Principales entreprises et développements récents dans le Marché de la communication des services publics

ABB Ltd a lancé une plateforme d’automatisation intégrée pour les réseaux électriques intelligents. Fujitsu Limited a annoncé un partenariat avec plusieurs municipalités européennes pour déployer des solutions cloud‑native de gestion de données. General Electric a présenté un nouveau système de surveillance en temps réel basé sur l’IA. Honeywell International a renforcé son offre cybersécurité avec des capteurs de détection avancés. Siemens a finalisé l’acquisition d’une société spécialisée dans les communications 5G industrielles. Ericsson a étendu son portefeuille 5G pour les services publics, tandis que Schneider Electric a publié une gamme de produits pour la facturation dynamique et la gestion de la demande énergétique.