Quel est le Marché de la mémoire non volatile embarquée – définition, portée et importance ?

Le marché de la mémoire non volatile embarquée désigne l’ensemble des solutions de stockage de données qui conservent l’information même en l’absence d’alimentation électrique, intégrées directement dans les systèmes électroniques embarqués. Cette catégorie comprend les technologies eFlash, eE2PROM et FRAM, utilisées dans des applications variées telles que l’électronique grand public, l’automobile et la robotique. La portée du marché s’étend aux fabricants de semi‑conducteurs, aux fournisseurs de conception de puces et aux intégrateurs système qui recherchent des solutions à la fois compactes, fiables et à faible consommation. Son importance réside dans le rôle clé que jouent ces mémoires pour la gestion des firmwares, la mise à jour OTA (over‑the‑air) et le stockage de données critiques, contribuant ainsi à la performance, à la sécurité et à la durée de vie des produits connectés.

Quels sont les moteurs, contraintes, défis et opportunités du Marché de la mémoire non volatile embarquée ?

Les principaux moteurs sont la croissance exponentielle des appareils IoT, la demande accrue de véhicules autonomes nécessitant des systèmes embarqués fiables, et la digitalisation de la robotique industrielle. Ces tendances poussent les constructeurs à adopter des mémoires plus denses, plus rapides et à faible consommation. Parmi les contraintes, on compte la complexité de la chaîne d’approvisionnement en semi‑conducteurs et la pression sur les coûts de production. Les défis techniques incluent la nécessité d’améliorer la résistance aux radiations pour les applications automobiles et spatiales, ainsi que la gestion de la chaleur dans des environnements confinés. Les opportunités se trouvent dans l’émergence de technologies émergentes comme la mémoire à changement de phase (PCM) et les architectures 3‑D, ainsi que dans les partenariats public‑privé visant à renforcer la souveraineté des chaînes de production de puces.

Quelles sont les tendances de croissance du Marché de la mémoire non volatile embarquée ?

Les tendances actuelles montrent un basculement vers des solutions eFlash de plus grande capacité, répondant aux exigences de stockage croissant des firmwares et des données de capteurs. Parallèlement, le FRAM gagne du terrain dans la robotique grâce à sa rapidité d’écriture et à son endurance quasi‑illimitée. La convergence des architectures « system‑on‑chip » (SoC) incite les fournisseurs à intégrer directement la mémoire non volatile, réduisant ainsi le nombre de composants et le facteur de forme. Enfin, les normes de sécurité renforcées, comme l’authentification matériel et le chiffrement intégré, dictent le développement de mémoires dotées de fonctions de protection avancées.

Quel a été l’impact du COVID‑19 sur le Marché de la mémoire non volatile embarquée et comment la reprise se profile‑telle ?

La pandémie a perturbé les capacités de production des fonderies, entraînant des retards de livraison pour les composants embarqués. Cependant, la demande en appareils de télétravail, en équipements médicaux portables et en solutions de mobilité a connu une hausse, stimulant partiellement le marché. La reprise s’amplifie dès 2023 grâce à la relance des chaînes logistiques, aux investissements dans de nouvelles lignes de fabrication et à la reprise des dépenses en véhicules connectés. Cette dynamique se traduit par un rebond solide du marché, soutenu par une demande soutenue dans les segments grand public et automobile.

Comment se présente le paysage concurrentiel du Marché de la mémoire non volatile embarquée ?

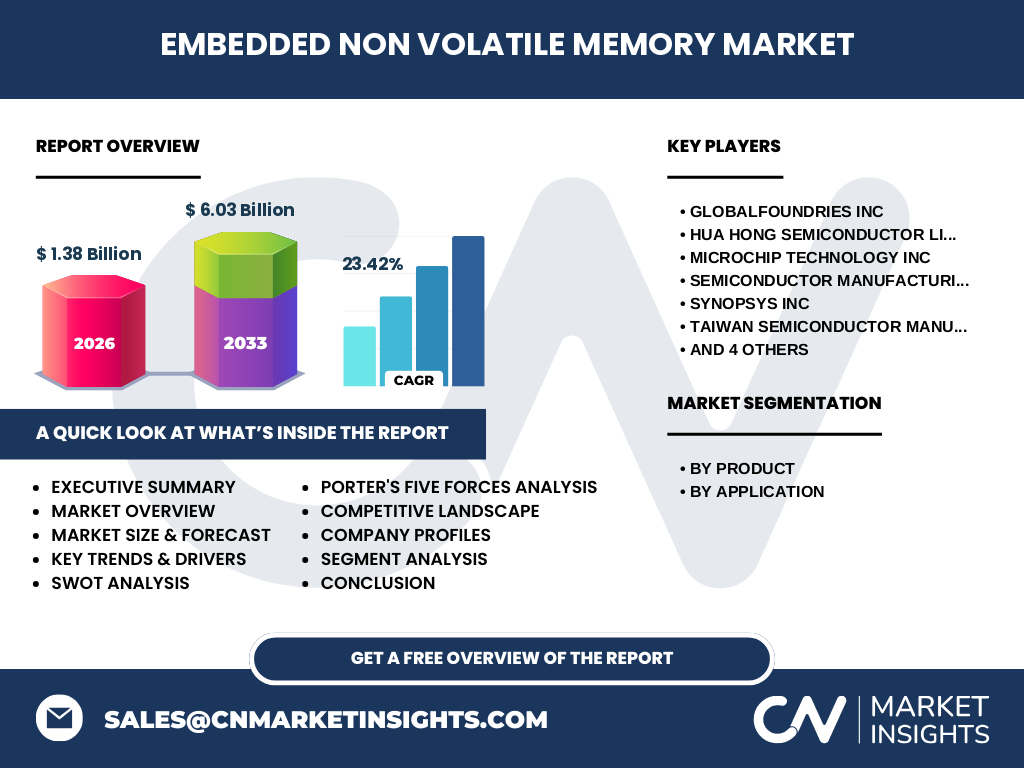

Le secteur est caractérisé par la présence de plusieurs grands acteurs mondiaux, dont Globalfoundries Inc, Hua Hong Semiconductor Limited, Microchip Technology Inc, Semiconductor Manufacturing International Corp, Synopsys Inc, Taiwan Semiconductor Manufacturing Co Ltd, Texas Instruments Inc, Tower Semiconductor, United Microelectronics Corp et eMemory Technology Inc. Ces entreprises combinent capacités de fonderie, IP de conception et solutions de packaging pour offrir des portefeuilles complets. La consolidation se poursuit, avec des alliances stratégiques visant à partager les coûts de R&D et à accélérer le time‑to‑market des nouvelles générations de mémoires non volatiles.

Quel résumé exécutif peut‑on tirer du Marché de la mémoire non volatile embarquée ?

Le marché affiche une taille de 1,38 milliard USD en 2026 et devrait atteindre 6,03 milliards USD d’ici 2033, avec un taux de croissance annuel composé (CAGR) de 23,42 %. Cette forte dynamique est portée par la digitalisation accélérée des secteurs automobile, grand public et robotique, ainsi que par les innovations technologiques dans les familles eFlash, eE2PROM et FRAM. Les principaux défis restent la sécurisation de l’approvisionnement et l’évolution des exigences de sécurité, mais les opportunités liées aux nouvelles architectures 3‑D et aux partenariats d’innovation offrent un potentiel de différenciation substantiel pour les acteurs capables d’investir rapidement.

Quelles sont les prévisions pour le Marché de la mémoire non volatile embarquée de 2025 à 2032 ?

Sur la base du CAGR de 23,42 %, le marché connaîtra une expansion vigoureuse, multipliant sa taille plusieurs fois d’ici 2032. Les prévisions indiquent une adoption accrue des solutions FRAM dans la robotique industrielle, une montée en gamme des eFlash pour les systèmes automobiles de niveau 3/4, et une diversification des portefeuilles produit chez les fonderies afin de répondre aux exigences de densité et de consommation énergétique. Les estimations suggèrent que le segment automobile deviendra le principal moteur de croissance, suivi de près par l’électronique grand public.

Comment le Marché de la mémoire non volatile embarquée se répartit‑il par segment de produit et d’application ?

En termes de produit, le marché se divise en trois catégories principales : eFlash, eE2PROM et FRAM. Chaque catégorie répond à des besoins spécifiques – l’eFlash pour les stockages à haute densité, l’eE2PROM pour les configurations de paramètres et le FRAM pour les écritures fréquentes. Au niveau des applications, les solutions sont employées dans l’électronique grand public (smartphones, wearables), l’automobile (ECU, ADAS) et la robotique (contrôleurs, capteurs). Cette double segmentation souligne la flexibilité des technologies et la capacité des fournisseurs à adresser plusieurs verticales simultanément.

Quelle est la répartition géographique du Marché de la mémoire non volatile embarquée ?

Le marché possède une portée mondiale, les principaux pôles de demande se situant en Amérique du Nord, en Europe et en Asie‑Pacifique. L’Asie‑Pacifique, avec la présence de fonderies majeures comme TSMC et SMIC, représente le plus grand bassin de production et de consommation, soutenu par la croissance rapide des véhicules connectés en Chine et en Corée du Sud. L’Europe, quant à elle, se concentre sur les applications automobiles et les exigences de sécurité, tandis que l’Amérique du Nord maintient une forte demande en électronique grand public et en technologies de défense.

Quels sont les résultats détaillés de l’analyse régionale du Marché de la mémoire non volatile embarquée ?

En Asie‑Pacifique, la hausse des investissements dans les usines de puces et les politiques de souveraineté technologique stimulent la demande de mémoires embarquées hautes performances. En Europe, les normes strictes de sécurité automobile et les projets de véhicules autonomes favorisent l’adoption du FRAM et de l’eFlash robuste. En Amérique du Nord, la dynamique est tirée par les appareils IoT grand public et les initiatives de cybersécurité intégrée, ce qui accentue l’intérêt pour les solutions à faible consommation d’énergie et à forte résilience.

Quel profil des principales entreprises du Marché de la mémoire non volatile embarquée ?

Globalfoundries Inc se démarque par ses capacités de production en 28 nm et ses services de conception personnalisée. Hua Hong Semiconductor Limited mise sur l’expansion de ses lignes de fabrication 22 nm pour soutenir les besoins d’eFlash. Microchip Technology Inc offre une vaste gamme d’eE2PROM et de solutions de sécurité intégrée. SMIC exploite ses capacités de production à grande échelle en Chine, tandis que Synopsys Inc fournit des outils de conception de propriété intellectuelle (IP) pour accélérer le développement de mémoires. TSMC maintient son leadership en technologies 7 nm et au-delà, tandis que Texas Instruments Inc intègre la mémoire non volatile directement dans ses microcontrôleurs. Tower Semiconductor se spécialise dans les procédés de packaging avancés, United Microelectronics Corp développe des solutions de niche en FRAM, et eMemory Technology Inc focalise son portefeuille sur des mémoires à ultra‑faible puissance.

Comment le modèle des Cinq Forces de Porter s’applique‑t‑il au Marché de la mémoire non volatile embarquée ?

Les barrières à l’entrée sont élevées en raison des coûts d’investissement en fonderie et de la complexité technologique, ce qui réduit la menace de nouveaux entrants. Le pouvoir de négociation des fournisseurs est modéré, les matières premières étant relativement standardisées, mais la rareté des équipements de lithographie avancée augmente leur influence. Les acheteurs, principalement des OEMs et des intégrateurs système, détiennent un pouvoir de négociation notable grâce à la concurrence entre les grands fournisseurs. La menace de produits de substitution est faible, les alternatives (mémoire volatile, stockage externe) ne répondant pas aux exigences d’énergie et de fiabilité des systèmes embarqués. Enfin, l’intensité concurrentielle reste élevée, avec plusieurs acteurs cherchant à différencier leurs offres via l’innovation technologique et les services à valeur ajoutée.

Quel SWOT caractérise le Marché de la mémoire non volatile embarquée ?

Forces : forte croissance du secteur IoT, diversification des technologies (eFlash, eE2PROM, FRAM), présence de grands acteurs capables de scalabilité. Faiblesses : dépendance aux capacités de fonderie, cycles d’investissement longs, sensibilité aux fluctuations de la chaîne d’approvisionnement. Opportunités : nouvelles architectures 3‑D, exigences de sécurité accrue dans l’automobile, expansion du marché robotique, partenariats public‑privé pour la souveraineté des semi‑conducteurs. Menaces : tensions géopolitiques affectant le commerce des puces, risques de saturation du marché si la demande d’appareils IoT se stabilise, évolution rapide des normes de sécurité qui pourrait rendre certaines mémoires obsolètes.

Comment se présente l’analyse de la chaîne de valeur du Marché de la mémoire non volatile embarquée ?

La chaîne de valeur débute par la recherche fondamentale sur les matériaux et les procédés de gravure, suivie par le design de la logique mémoire et l’IP de protection. Ensuite, la fabrication en fonderie (front‑end) comprend la création des wafers, la lithographie et le dopage. Le packaging (back‑end) ajoute les étapes de découpe, de test et de conditionnement. Enfin, la distribution s’effectue via des distributeurs de composants et des ventes directes aux OEMs, accompagnées de services de support technique et de mises à jour logicielles. Chaque maillon crée de la valeur ajoutée, les marges étant les plus élevées au niveau de la conception et du packaging avancé.

Quelles sont les principales recommandations d’investissement pour le Marché de la mémoire non volatile embarquée ?

Les investisseurs devraient privilégier les entreprises disposant de capacités de fonderie avancées (28 nm et inférieur) et d’un portefeuille diversifié de produits (eFlash, FRAM). Les partenariats avec des acteurs de l’automobile et de la robotique offrent des revenus récurrents à forte marge. Il est également conseillé d’allouer des capitaux à des projets de R&D sur les mémoires 3‑D et les solutions à ultra‑faible consommation, car ces technologies sont susceptibles de créer de nouveaux marchés et de renforcer la différenciation. Enfin, la diversification géographique, notamment en Asie‑Pacifique, permet de réduire les risques liés aux tensions commerciales.

Quelle conclusion tirer du Marché de la mémoire non volatile embarquée ?

Le marché se trouve à un point d’inflexion majeur, soutenu par une demande robuste dans l’automobile, le grand public et la robotique. Avec un CAGR prévu de 23,42 % et une projection de 6,03 milliards USD d’ici 2033, les opportunités d’expansion sont substantielles. La capacité à innover rapidement, à sécuriser les chaînes d’approvisionnement et à répondre aux exigences de sécurité déterminera les leaders de demain. Les acteurs qui sauront combiner technologie de pointe, flexibilité régionale et offres à forte valeur ajoutée seront les mieux placés pour capturer la croissance.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une combinaison d’études de marché primaires (entretiens avec des dirigeants d’entreprises, experts techniques et analystes) et de recherches secondaires (rapports d’industrie, bases de données financières, publications scientifiques). Les données de taille de marché, de prévision et de CAGR proviennent de modèles économétriques basés sur les tendances historiques et les anticipations de la demande par segment. Une analyse comparative des différents acteurs a été réalisée pour valider les parts de marché et les orientations stratégiques.

Quel est le périmètre du Marché de la mémoire non volatile embarquée étudié ?

Le périmètre couvre les mémoires non volatiles intégrées dans les systèmes embarqués, incluant les technologies eFlash, eE2PROM et FRAM, ainsi que leurs applications dans l’électronique grand public, l’automobile et la robotique. Le rapport exclut les solutions de stockage externes (SD cards, SSD) et les mémoires volatiles (DDR, SRAM). L’analyse géographique comprend les régions clés – Amérique du Nord, Europe et Asie‑Pacifique – et se concentre sur la période 2025‑2032 pour les prévisions.

Quelles sont les principales entreprises et leurs développements récents dans le Marché de la mémoire non volatile embarquée ?

Globalfoundries Inc a annoncé l’extension de sa ligne 12 nm pour augmenter la capacité de production d’eFlash destinée aux véhicules autonomes. Hua Hong Semiconductor Limited a lancé une nouvelle plateforme de fabrication 22 nm optimisée pour le FRAM à haute endurance. Microchip Technology Inc a présenté une gamme d’eE2PROM sécurisées intégrant le chiffrement matériel. SMIC a dévoilé un partenariat avec un fabricant automobile chinois pour fournir des mémoires embarquées certifiées fonctionnant sous des températures extrêmes. Synopsys Inc a publié de nouvelles bibliothèques IP pour accélérer le développement de mémoires non volatiles à faible consommation. TSMC a présenté sa technologie 5 nm avec intégration native de la mémoire non volatile. Texas Instruments Inc a intégré l’eFlash directement dans ses microcontrôleurs MSP430, simplifiant les conceptions IoT. Tower Semiconductor a annoncé une technologie de packaging avancée « Fan‑Out » pour les modules FRAM. United Microelectronics Corp a introduit une ligne de produits eFlash à haute densité pour les appareils de réalité augmentée. eMemory Technology Inc a présenté une solution FRAM à ultra‑faible consommation ciblant la robotique collaborative.