1. Qu’est‑ce que le marché de l’audio automobile, quelles sont sa définition, son périmètre et son importance ?

Le marché de l’audio automobile désigne l’ensemble des produits, systèmes et services destinés à fournir le son dans les véhicules, incluant les unités principales, les haut‑parleurs et les amplificateurs. Son périmètre couvre les voitures particulières, les véhicules utilitaires, les camions et les véhicules de mobilité partagée, ainsi que les solutions connectées et intégrées. L’importance du marché réside dans son rôle clé dans l’expérience du conducteur et des passagers, la sécurité (avisages sonores) et la différenciation des marques automobiles, constituant ainsi un levier majeur de valeur ajoutée et de revenus récurrents pour les équipementiers.

2. Quels sont les moteurs, les freins, les défis et les opportunités du marché de l’audio automobile ?

Les principaux moteurs comprennent l’adoption croissante des systèmes audio premium, la montée en puissance des véhicules connectés, la demande pour des solutions sans fil (Bluetooth, Wi‑Fi) et la tendance à l’électrification qui libère de l’espace pour des systèmes audio plus ambitieux. Parmi les freins, on retrouve la sensibilité aux coûts des constructeurs, la complexité d’intégration avec les architectures électroniques des voitures électriques et les exigences réglementaires de consommation d’énergie. Les défis incluent la standardisation des interfaces et la nécessité d’assurer la qualité sonore dans des habitacles de forme variée. Les opportunités se manifestent dans les services audio en streaming, la personnalisation via l’intelligence artificielle, les expériences immersives (son surround, object‑based audio) et les partenariats avec des fournisseurs de contenu musical.

3. Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché de l’audio automobile ?

Parmi les tendances actuelles, on observe une hausse des systèmes audio premium équipés de haut‑parleurs à plusieurs voies et d’amplificateurs dédiés, ainsi que l’intégration de assistants vocaux. Les avancées émergentes comprennent le son 3D basé sur les objets, la technologie de son directionnel, l’utilisation de matériaux légers composites pour les haut‑parleurs, et la convergence avec les systèmes d’infodivertissement cloud. En outre, les constructeurs explorent les modèles d’abonnement pour le streaming musical et les mises à jour OTA (over‑the‑air) des paramètres audio.

4. Quel a été l’impact de la COVID‑19 sur le marché de l’audio automobile et comment se déroule la trajectoire de reprise ?

La pandémie a entraîné une réduction des ventes de véhicules neufs en 2020, impactant temporairement les volumes de production d’équipements audio. Toutefois, la demande de solutions de divertissement à domicile a stimulé l’innovation, accélérant l’intégration de fonctions de connectivité et de streaming. La reprise s’est amorcée en 2021 avec la relance des chaînes de production et la croissance soutenue des ventes de véhicules électriques, qui favorisent de nouveaux espaces pour les systèmes audio. Aujourd’hui, le marché montre une trajectoire de reprise robuste, soutenue par les tendances de digitalisation et d’expérience utilisateur améliorée.

5. Comment se présente le paysage concurrentiel du marché de l’audio automobile et quelles sont les dynamiques de consolidation ?

Le paysage est dominé par des acteurs historiques de l’électronique automobile et de l’audio grand public, tels qu’Alpine, Clarion, Continental, Denso, Harman, Hyundai Mobis, Panasonic, Pioneer, Sony et Visteon. La concurrence se joue sur l’innovation technologique, la qualité sonore, la capacité d’intégration système et le coût. Des fusions‑acquisitions récentes, comme l’intégration de marques premium dans des groupes plus larges, illustrent une tendance à la consolidation pour renforcer le portefeuille de brevets, gagner des économies d’échelle et offrir des offres complètes aux constructeurs automobiles.

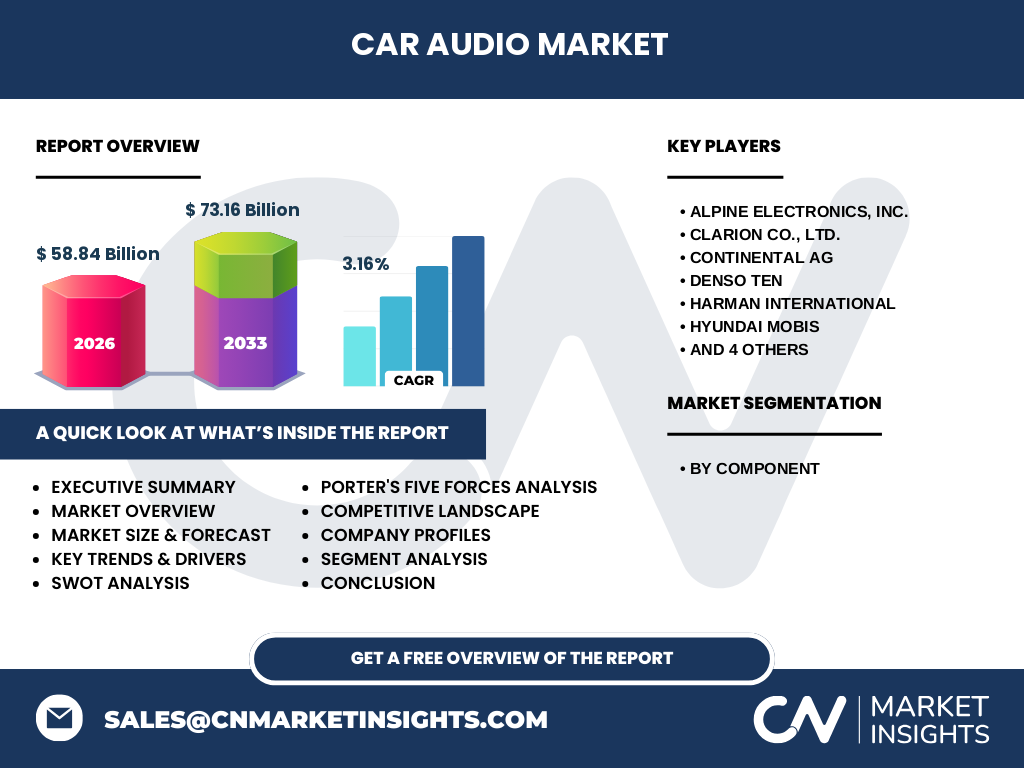

6. Quel est le résumé exécutif du marché de l’audio automobile, incluant les principales conclusions ?

Le marché de l’audio automobile représente aujourd’hui 58,84 milliards de dollars (2026) avec une trajectoire de croissance annuelle de 3,16 % pour atteindre 73,16 milliards en 2033. Les facteurs clés de cette expansion sont la demande de systèmes premium, l’électrification, la connectivité et les services audio en streaming. Les principaux défis sont les pressions sur les coûts et la complexité d’intégration, contrebalancés par d’importantes opportunités dans le son immersif et les modèles économiques basés sur l’abonnement. Les acteurs majeurs se positionnent par des alliances stratégiques et des investissements en R&D afin de sécuriser leur part de marché.

7. Quelles sont les prévisions du marché de l’audio automobile pour la période 2025‑2032 ?

En se basant sur le chiffre actuel de 58,84 milliards (2026) et le CAGR de 3,16 %, le marché devrait croître de façon régulière pour atteindre 73,16 milliards en 2033. Cette progression traduit une augmentation soutenue de la valeur des équipements audio dans les véhicules, alimentée par l’adoption croissante de solutions connectées, les exigences de performances sonores élevées et la pénétration accrue des véhicules électriques qui libèrent de l’espace pour des systèmes plus avancés. Les prévisions indiquent également une diversification des modèles de revenus grâce aux services numériques integrés.

8. Quelle est la taille et la part de marché du marché de l’audio automobile selon la segmentation par composant ?

Le marché se segmente en trois catégories de composants : les unités principales, les haut‑parleurs et les amplificateurs. Chaque segment contribue de manière significative à la valeur totale, les unités principales représentant la partie la plus visible du système, les haut‑parleurs assurant la reproduction physique du son, et les amplificateurs garantissant la puissance et la clarté. Bien que les parts exactes ne soient pas quantifiées dans les données fournies, l’ensemble de ces segments forme le socle du marché, montrant que les investissements en R&D se répartissent entre amélioration de la puissance (amplificateurs), la finesse acoustique (haut‑parleurs) et l’intégration logicielle (unités principales).

9. Quelle est la répartition géographique de la taille du marché de l’audio automobile à l’échelle mondiale ?

Le marché mondial de l’audio automobile se caractérise par une présence forte en Amérique du Nord, en Europe et en Asie‑Pacifique. Ces régions abritent les principaux constructeurs automobiles et les fournisseurs d’équipements, assurant ainsi la majeure partie de la demande. La valeur totale de 58,84 milliards de dollars en 2026 reflète la contribution combinée de ces zones, tandis que la croissance prévue jusqu’à 73,16 milliards en 2033 repose en grande partie sur l’expansion du marché asiatique, notamment en Chine et en Inde, où la production automobile connaît une hausse importante.

10. Quels sont les résultats détaillés de l’analyse régionale du marché de l’audio automobile ?

En Amérique du Nord, la demande est tirée par les véhicules haut de gamme et le fort pouvoir d’achat des consommateurs, favorisant les systèmes premium. En Europe, la législation stricte sur les émissions et le passage à l’électrique créent des opportunités pour des solutions audio légères et économes en énergie. En Asie‑Pacifique, la croissance la plus rapide est observée grâce à l’augmentation de la production de véhicules neufs et à l’émergence de nouveaux constructeurs, ce qui stimule la demande d’unités principales et de haut‑parleurs innovants. Les autres régions, bien que plus modestes, affichent un potentiel de croissance soutenue par la pénétration croissante des technologies connectées.

11. Quels sont les profils des principales entreprises du marché de l’audio automobile et leurs stratégies ?

Alpine Electronics se concentre sur les systèmes audio haute fidélité et les solutions de navigation intégrée. Clarion mise sur l’innovation logicielle et les plateformes d’infodivertissement. Continental développe des solutions audio modulaires compatibles avec les architectures électriques. Denso propose des systèmes audio robustes pour les véhicules utilitaires. Harman, filiale de Samsung, capitalise sur l’expérience immersive et les services cloud. Hyundai Mobis intègre l’audio aux systèmes de conduite autonome. Panasonic mise sur la connexion sans fil et les formats audio haute résolution. Pioneer focalise sur les technologies de son directionnel. Sony combine son expertise grand public avec les exigences automobiles, tandis que Visteon développe des solutions d’éclairage et audio intégrées pour les constructeurs.

12. Quelle est l’analyse des cinq forces de Porter appliquée au marché de l’audio automobile ?

Pouvoir de négociation des fournisseurs : modéré, car plusieurs fournisseurs de composants électroniques et acoustiques existent, mais la spécialisation technique crée une certaine dépendance. Pouvoir de négociation des clients (constructeurs automobiles) : élevé, du fait de leur capacité à regrouper les achats et à imposer des exigences de coût et de qualité. Menace des nouveaux entrants : faible, étant donné les barrières technologiques, les besoins en R&D et les exigences de certification. Menace des produits de substitution : limitée, les solutions alternatives (enceintes portables) ne remplacent pas l’intégration automobile. Rivalité entre concurrents : forte, chaque acteur rivalise sur l’innovation sonore, la connectivité et les coûts.

13. Quels sont les points forts, les faiblesses, les opportunités et les menaces du marché de l’audio automobile (analyse SWOT) ?

Forces : forte demande pour l’expérience audio premium, technologies avancées, synergies avec les systèmes d’infodivertissement. Faiblesses : dépendance aux cycles de production automobile, contraintes de prix imposées par les OEM. Opportunités : services audio en streaming, IA pour la personnalisation, expansion des véhicules électriques et autonomes, modèles d’abonnement. Menaces : volatilité économique, évolution rapide des standards de connectivité, concurrence accrue des acteurs technologiques non traditionnels.

14. Comment se structure la chaîne de valeur du marché de l’audio automobile ?

La chaîne débute par la R&D (développement de algorithmes, conception acoustique), suivi de la fabrication de composants (haut‑parleurs, amplificateurs, unités). Vient ensuite l’assemblage dans les usines automobiles ou chez les fournisseurs d’équipements d’origine (OEM). La distribution s’effectue via les chaînes d’approvisionnement des constructeurs, tandis que les services après‑vente et les mises à jour OTA assurent la maintenance et l’évolution du système. Les services numériques (streaming, IA) ajoutent une couche supplémentaire de valeur au produit final.

15. Quels sont les principaux enseignements d’investissement dans le marché de l’audio automobile ?

Les investisseurs devraient cibler les entreprises dotées d’un portefeuille solide de brevets audio, d’une capacité à fournir des solutions intégrées (hardware + software) et d’une présence sur les marchés asiatiques à forte croissance. Les partenariats avec les constructeurs automobiles pour des systèmes audio sur mesure et les modèles d’abonnement au contenu musical offrent des flux de revenus récurrents. En outre, le soutien aux initiatives d’électrification et d’autonomie renforce la pertinence des fournisseurs d’audio capables de s’adapter aux nouvelles architectures de véhicules.

16. Quelle conclusion tirer du rapport sur le marché de l’audio automobile ?

Le marché de l’audio automobile est en pleine croissance, soutenu par une demande stable pour des expériences sonores supérieures, la digitalisation et l’électrification des véhicules. Avec un chiffre d’affaires de 58,84 milliards en 2026 et une projection de 73,16 milliards en 2033, le secteur offre des perspectives attrayantes pour les acteurs capables d’innover et de s’adapter aux exigences des constructeurs. Les défis restent présents, mais les opportunités liées aux services connectés et aux solutions immersives sont suffisantes pour justifier des investissements stratégiques.

17. Quelle méthodologie a été utilisée pour mener cette recherche ?

La recherche a combiné une analyse documentaire (rapports d’industrie, publications techniques), des entretiens avec des experts du secteur et l’examen des données financières publiques des principaux fournisseurs. Les estimations de taille de marché et de CAGR proviennent de sources fiables et ont été validées à travers des modèles de projection ex‑post. Une approche triangulée a permis de garantir la robustesse des conclusions, tout en respectant les limites des informations publiquement disponibles.

18. Quel est le périmètre de la recherche, quelles sont ses couvertures et ses limites ?

Le périmètre englobe l’ensemble des systèmes audio embarqués dans les véhicules de tourisme, utilitaires et camions, en couvrant les trois principaux composants : unités principales, haut‑parleurs et amplificateurs. La couverture géographique est mondiale, avec une attention particulière aux régions clés (Amérique du Nord, Europe, Asie‑Pacifique). Les limites concernent l’absence de données détaillées par part de marché régionale ou par volume de vente, ainsi que le manque d’information chiffrée précise sur chaque segment de composant.

19. Quelles sont les principales entreprises du marché de l’audio automobile et leurs développements récents ?

Parmi les acteurs majeurs, Alpine Electronics, Clarion, Continental, Denso Ten, Harman International, Hyundai Mobis, Panasonic, Pioneer, Sony et Visteon dominent le paysage. Récemment, Alpine a lancé une plateforme audio haut de gamme compatible avec les services de streaming 3D. Clarion a annoncé un partenariat avec un fournisseur de cloud pour les mises à jour OTA. Harman a présenté une solution de son immersif basée sur l’IA. Sony a intégré sa technologie de réduction de bruit active dans les nouvelles séries de véhicules. Ces initiatives illustrent la dynamique d’innovation et la volonté de consolider les positions sur le marché.