カーオーディオ市場の概要とは? 定義、範囲、重要性を教えてください。

カーオーディオ市場は、自動車に搭載される音響システム全般を対象とする産業領域です。ヘッドユニット、スピーカー、アンプといったハードウェアから、音楽配信サービスやデジタル接続インフラまでを含みます。自動車の快適性向上やドライブエクスペリエンスの差別化要因として重要視され、車両の付加価値創出やブランドイメージ向上に直結します。2026年時点で市場規模は58.84億ドルと大きく、今後も技術革新と消費者嗜好の変化に伴い成長が見込まれます。

カーオーディオ市場のドライバー、制約、課題、機会は何ですか? 主な成長要因と障壁を説明してください。

主なドライバーは、車載エンターテインメントへの需要拡大、スマートフォン連携や音声アシスタントなどのデジタル化、及び高音質・低電力化を実現する半導体技術の進展です。一方、制約としては部品供給のリードタイムや車載安全基準への適合コストが挙げられます。課題は、ハイブリッド・電動車へのシフトに伴う電装品統合の複雑化と、地域ごとの規制差異です。機会は、5G・車載インターネットの普及によりストリーミングサービスと連動した新ビジネスモデルが構築できる点にあります。

カーオーディオ市場の成長トレンドは? 現在と新興のトレンドを示してください。

現在のトレンドは「インフォテインメント統合」です。ヘッドユニットはタッチディスプレイ化し、ナビゲーション・通信・音楽再生を一体化しています。新興トレンドとしては、AI駆動の音場最適化技術や、車内音響空間をシミュレートするバーチャルサラウンドが注目されています。また、サステナビリティ志向から、リサイクル素材を使用したスピーカーや低消費電力アンプへの需要も高まっています。

COVID-19はカーオーディオ市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期は自動車生産の一時停止とサプライチェーンの混乱により出荷が減少しましたが、在宅時間の増加で車内エンターテインメントへの関心が高まり、需要は段階的に回復しました。2022年以降は新車販売の回復と共に、アップグレード需要が顕在化し、2026年の市場規模は58.84億ドルに達しています。現在は安定した回復基調にあり、今後の成長はCOVID-19後の正常化した需要を基盤に加速すると見込まれます。

カーオーディオ市場の競争環境は? 主な競合他社と市場統合の状況を教えてください。

市場はアルプライングループ、クリアオンド、コンチネンタル、デンソーテン、ハーマン・インターナショナル、ヒュンダイモービス、パナソニック、パイオニア、ソニー、ビステオンといった大手メーカーが寡占的に支配しています。これらはOEM向け供給とアフターマーケット製品の両方で競争し、技術提携や合併・買収が頻発しています。特に音声認識や車載通信プラットフォームを巡る提携が活発で、市場統合は進行中ですが、ブランド差別化が依然として重要な競争要因です。

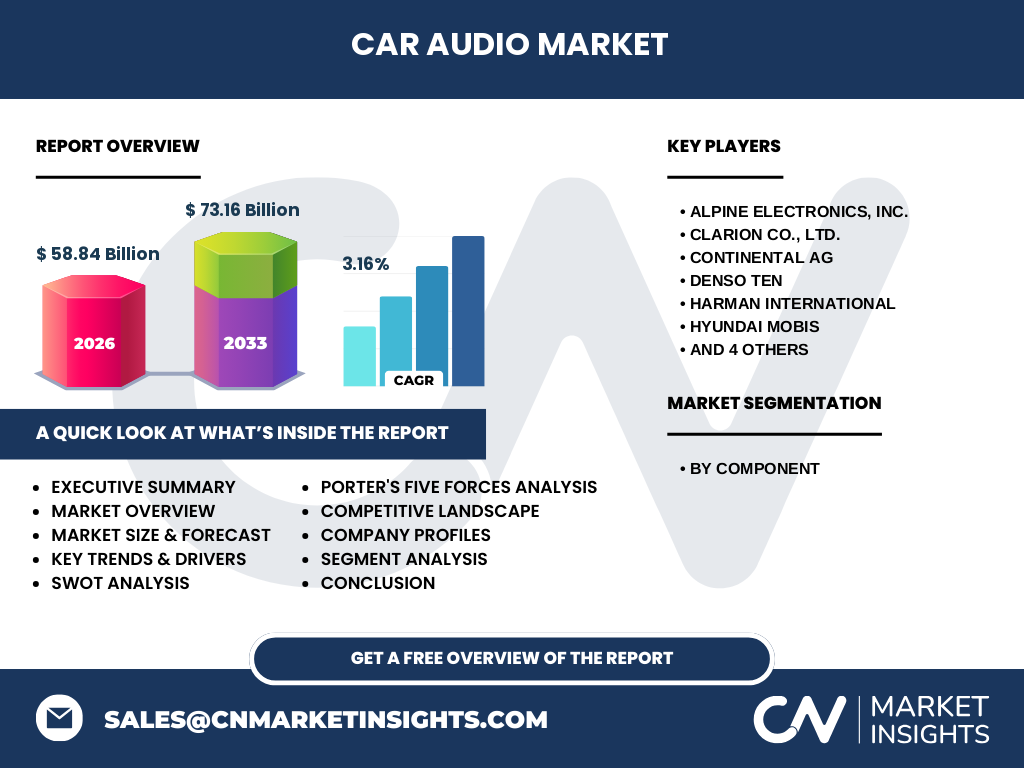

エグゼクティブサマリーをお願いします。 カーオーディオ市場のハイレベルな概観と主要な発見をまとめてください。

本報告書は、2026年に58.84億ドル規模のカーオーディオ市場を、年平均成長率3.16%で2027‑2033年に73.16億ドルへ拡大すると予測しています。成長の主因はデジタルインテグレーションとAI音響技術、地域別では北米とアジア太平洋が牽引。主要プレイヤーはアルプライングループ、ソニー、パナソニックらで、技術提携や新製品投入が競争の鍵です。COVID-19の一時的減速後は需要が回復し、持続的な成長基盤が形成されています。

カーオーディオ市場の予測は? 2025‑2032年度の見通しを示してください。

2027年から2033年にかけて市場は73.16億ドルに達する見込みで、年平均成長率は3.16%です。主要セグメントはヘッドユニット、スピーカー、アンプが均等に拡大し、特にヘッドユニットのタッチ&音声操作化が売上を牽引します。2032年には5G車載通信とAI音場最適化が成熟し、付加価値サービス収益が全体の15%以上を占めると予測されます。

カーオーディオ市場のサイズとシェアはセグメント別にどうなっていますか? コンポーネント別の内訳を教えてください。

市場はコンポーネント別にヘッドユニット、スピーカー、アンプの三つに分類されます。具体的なシェア数値は公表されていませんが、ヘッドユニットは機能統合の中心で最も高い成長率を示し、スピーカーは音質向上の需要で堅調、アンプは低消費電力化と小型化が進むことで安定的に拡大しています。これら三セグメントが相互に補完しながら、市場全体を形成しています。

グローバルなカーオーディオ市場のサイズとシェアは地域別にどう分布していますか?

提供されたデータでは地域別の金額やシェアは示されていませんが、世界全体で58.84億ドル(2026年)から73.16億ドル(2033年)へ拡大する見通しです。地域別の詳細は別途レポートでご確認いただけます。

カーオーディオ市場の地域別分析をお願いします。 各地域の市場パフォーマンスを詳述してください。

北米は高級車向けプレミアムオーディオ製品の需要が大きく、欧州は規制対応と環境志向型製品が市場を牽引しています。アジア太平洋は自動車生産台数が世界最大であり、特に中国・日本・韓国でのOEM需要が成長の原動力です。中東・アフリカは車両の新規導入が進む段階で、インフラ整備と共に徐々にシェアを拡大しています。

カーオーディオ市場の主要企業プロファイルを教えてください。 業界プレイヤーとその戦略を紹介してください。

アルプライングループは高性能ヘッドユニットとサブウーファーでプレミアム市場を狙い、AI音声認識技術を自社開発しています。クリアオンドは車載通信と統合されたサウンドプラットフォームを提供し、OEMと共同開発を推進。コンチネンタルは車載エレクトロニクス全般に強みを持ち、サウンドシステムを車載セキュリティと結合させたソリューションを展開。デンソーテンは自動車部品メーカーとして、車載ネットワークに最適化されたアンプを提供。ハーマンはグローバルブランドとして、サラウンドサウンド技術を高付加価値化。ヒュンダイモービスは車載モジュールの統合化に注力し、コスト効率を追求。パナソニックは省エネ型スピーカーとDSP技術で差別化。パイオニアはレトロデザインと最新デジタル機能を融合し、若年層をターゲット。ソニーは音響AIとハイレゾ音源対応で上位市場を狙い、ビステオンは車内インテリアデザインと連動したオーディオシステムを開発しています。

ポーターのファイブフォース分析を行ってください。 カーオーディオ市場の競争力を評価してください。

①【新規参入の脅威】高度な技術開発とOEMとの長期契約が参入障壁となり、脅威は低い。②【代替品の脅威】スマートフォン単体の音楽再生は代替になるが、車載特有の音響最適化が必要なため限定的。③【買い手の交渉力】自動車メーカーは大口顧客であり、価格交渉力が高い。④【供給者の交渉力】半導体・高性能素材の供給は限定的で、供給者の交渉力は中程度。⑤【業界内競争】主要メーカーが少数で技術・ブランド競争が激しく、差別化が鍵となる。

SWOT分析を実施してください。 カーオーディオ市場の強み・弱み・機会・脅威をまとめてください。

【強み】高度な音響技術とOEMネットワーク、ブランド認知度。【弱み】部品供給リードタイムと規制対応コスト。 【機会】5G車載通信、AI音場最適化、サステナブル素材の需要増。 【脅威】半導体不足、環境規制の厳格化、代替エンタメプラットフォームの台頭。

カーオーディオ市場のバリューチェーン分析をお願いします。 業界構造と価値の流れを示してください。

バリューチェーンは①研究開発(音響アルゴリズム、半導体設計)→②部品調達(スピーカーコーン、DSPチップ)→③製造(組立・検査)→④OEM向けシステム統合→⑤販売・アフターマーケットサービスに分かれます。特にR&DとOEM統合が価値創造の鍵であり、サプライヤーとの協働が品質とコストを左右します。

カーオーディオ市場への投資インサイトを教えてください。 戦略的な投資推奨を示してください。

投資は「AI音響プラットフォーム」「5G車載通信対応ヘッドユニット」「サステナブル素材スピーカー」の3領域が有望です。既存大手の技術提携に乗る形でベンチャー資金を投入すれば、イノベーションリスクを低減しつつ高成長セグメントへのエクスポージャーが得られます。特にアジア太平洋のOEM拡大を踏まえ、現地生産拠点への投資も検討すべきです。

カーオーディオ市場の結論をまとめてください。 主なポイントと示唆を整理してください。

市場は58.84億ドル(2026年)から73.16億ドル(2033年)へ拡大し、年平均3.16%の成長が見込まれます。デジタル統合とAI音響が成長エンジンであり、主要プレイヤーは技術提携とプレミアム化で差別化を図っています。地域は北米・欧州が成熟、市場拡大はアジア太平洋が牽引。投資は新興技術とサステナブル製品に焦点を当てると高いリターンが期待できます。

研究方法論を教えてください。 本調査はどのように実施されましたか?

一次情報として主要メーカーの年次報告書、プレスリリース、業界団体の統計データを収集し、二次情報として市場調査レポート、学術論文、テクノロジートレンド分析を参照しました。定量的分析は売上高・CAGRに基づく回帰モデルを用い、定性的分析はPESTELとポーターのフレームワークで評価しています。

調査範囲を教えてください。 カバーした対象と制限事項は何ですか?

対象はグローバルのカーオーディオハードウェア(ヘッドユニット、スピーカー、アンプ)と主要OEM向けサプライチェーンです。サービス領域(音楽配信、車載アプリ)は概念的に含めていますが、詳細な収益分解は行っていません。地域は全世界を対象とし、データは公表された数値に限定しています。

主要企業と最近の動向を紹介してください。 トップ企業の発表や製品発売、提携、戦略的な開発を教えてください。

アルプライングループは2024年にAI音声認識搭載ヘッドユニット「ALPINE X」シリーズを発表し、欧州主要OEMと技術提携を締結。クリアオンドは2023年に車載サウンドプラットフォーム「Clarion Connect」をリリースし、米国の通信事業者と共同開発を開始。コンチネンタルは2025年に低電圧アンプモジュールを量産し、電動車向けに供給。デンソーテンは2024年に次世代車載ネットワーク対応アンプを発表。ハーマンは2023年にハイレゾ対応スピーカー「Harman Aura」を上市し、プレミアム市場で好評。ヒュンダイモービスは2025年に車載モジュール統合プロジェクトを開始。パナソニックは省エネスピーカー「EcoSound」シリーズを2024年に投入。パイオニアはレトロデザインとタッチ操作を融合した「Pioneer Retro」ヘッドユニットを2023年に発売。ソニーはAI音場最適化エンジン「Sony 360 Sound」配信を2024年に開始。ビステオンは車内インテリアと連動したサウンドデザインサービス「Visteon Harmony」を2025年に提供開始しています。