Quel est le marché des magasins de proximité sans personnel – définition, portée et importance?

Le marché des magasins de proximité sans personnel regroupe les établissements de petite surface qui fonctionnent entièrement ou partiellement de façon automatisée, sans caissier présent. Cette catégorie englobe les formats « entièrement automatisé » et « semi‑automatisé », ainsi que les offres de solutions technologiques et de services associés. La portée s’étend aux zones urbaines densément peuplées, aux campus, aux gares et aux quartiers résidentiels où la rapidité d’achat et la disponibilité 24 h/24 sont essentielles. L’importance du marché réside dans son potentiel à transformer le commerce de détail traditionnel, à réduire les coûts opérationnels et à répondre aux attentes croissantes des consommateurs pour des expériences d’achat sans friction.

Quels sont les moteurs, freins, défis et opportunités du marché des magasins de proximité sans personnel?

Parmi les moteurs, on retrouve la hausse de la demande pour des achats rapides, le progrès de l’IA, de la vision‑ordinateur et des paiements sans contact, ainsi que la recherche d’économies de main‑d’œuvre. Les freins comprennent la confiance du consommateur vis‑à‑vis de la sécurité des données, les coûts initiaux d’installation et les exigences réglementaires locales. Les défis majeurs sont la maintenance des équipements, la gestion des stocks en temps réel et l’intégration des solutions logicielles. Les opportunités se manifestent dans la personnalisation de l’offre via l’analyse de données, l’expansion vers les marchés émergents et le développement de services complémentaires (livraison, pick‑up automatisé).

Quelles sont les tendances de croissance du marché des magasins de proximité sans personnel?

Les tendances actuelles montrent une adoption croissante des technologies de reconnaissance faciale et des systèmes d’inventaire robotisé, permettant une gestion fine du assortiment. Le modèle semi‑automatisé gagne du terrain dans les zones où la densité de fréquentation n’est pas suffisante pour justifier une automatisation totale. Par ailleurs, les partenariats entre fournisseurs de solutions (ex. Fujitsu, NEC) et opérateurs de distribution (ex. 7‑Eleven Shop & Go) accélèrent le déploiement. Enfin, l’émergence de services “as‑a‑service” pour la maintenance et le support technique rend le modèle plus accessible aux petites enseignes.

Quel a été l’impact de la COVID‑19 sur le marché des magasins de proximité sans personnel et quelle est la trajectoire de reprise?

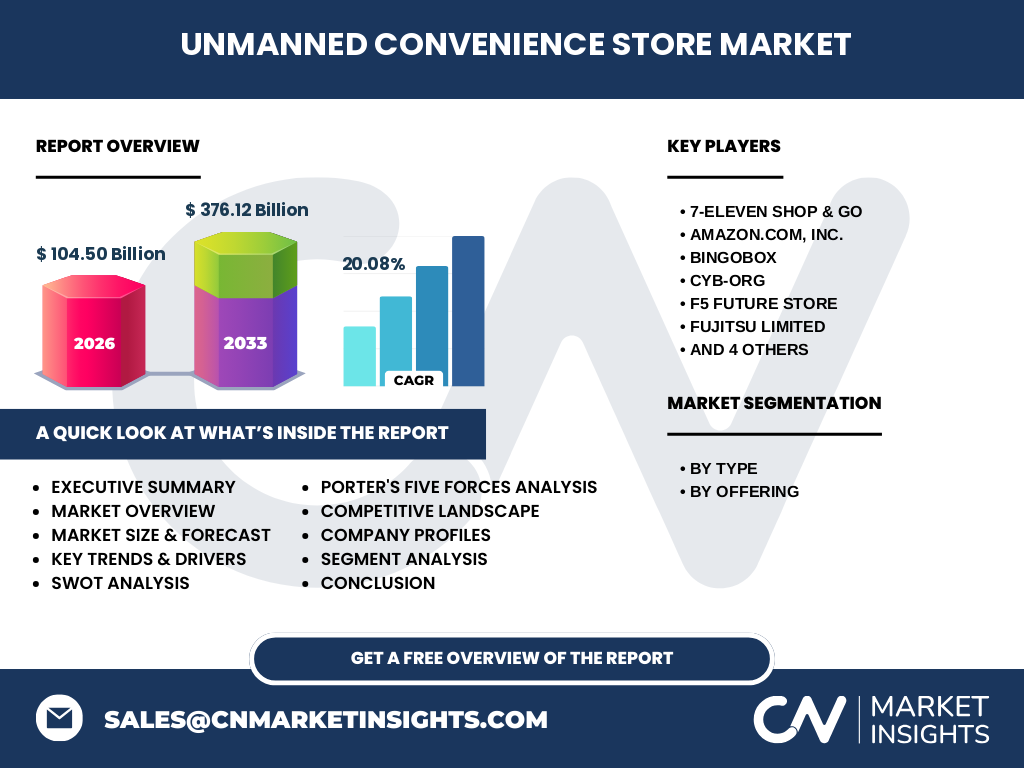

La pandémie a amplifié la demande pour des points de vente sans contact, les consommateurs cherchant à éviter les interactions physiques. Cette dynamique a conduit à une accélération du déploiement de solutions entièrement automatisées, notamment dans les centres urbains. La reprise s’est consolidée dès les premiers mois de 2022, soutenue par la confiance retrouvée dans les technologies sans contact et par la recherche continue de solutions d’achat sans file d’attente. Le marché reste en forte croissance, reflétée par le taux de croissance annuel composé (CAGR) de 20,08 %.

Comment se présente le paysage concurrentiel du marché des magasins de proximité sans personnel?

Le paysage est dominé par un groupe d’acteurs technologiques et de détaillants intégrateurs. Amazon.com, Inc. propose des micro‑magasins automatisés dans plusieurs villes, tandis que BingoBox se spécialise dans les boutiques « shop‑in‑shop ». 7‑Eleven Shop & Go combine son réseau de proximité avec des solutions d’automatisation. Des entreprises comme CYB‑ORG, F5 Future Store, Fujitsu Limited, NEC Corporation, Pick & Go CS Pte Ltd, Shenzhen Rakinda Technology Co., Ltd. et Verizon offrent des plateformes matérielles, logicielles et de connectivité. La consolidation se manifeste par des alliances stratégiques entre fournisseurs de technologie et opérateurs de détail.

Quel est le résumé exécutif du marché des magasins de proximité sans personnel?

Le marché des magasins de proximité sans personnel représente une opportunité de transformation du commerce de détail, avec une taille de 104,50 milliards de dollars en 2026 et une prévision de 376,12 milliards en 2033, soit un CAGR de 20,08 %. Les principaux moteurs sont la digitalisation, la quête d’efficacité et la demande post‑pandémique pour le sans‑contact. Les segments se déclinent en deux typologies (entièrement automatisé, semi‑automatisé) et deux offres (solution, services). La concurrence est intense mais ouverte, avec des acteurs technologiques et des détaillants cherchant à capitaliser sur la croissance rapide.

Quelles sont les prévisions du marché des magasins de proximité sans personnel pour 2025‑2032?

Le marché prévoit une expansion continue, atteignant 376,12 milliards de dollars d’ici 2033. Cette trajectoire implique une croissance soutenue chaque année, portée par l’adoption accrue des solutions entièrement automatisées dans les zones à forte densité et le déploiement de formats semi‑automatisés dans les marchés secondaires. Les investissements en R&D des fournisseurs de technologie et la montée en puissance des services de maintenance à distance sont attendus pour soutenir cette évolution.

Comment le marché des magasins de proximité sans personnel se répartit‑il par segmentation?

Le marché se segmente d’abord par type : les magasins entièrement automatisés, qui offrent une expérience d’achat sans aucune interaction humaine, dominent le segment premium, tandis que les semi‑automatisés, combinant automatisation et assistance limitée, répondent aux besoins des zones à trafic modéré. Par offre, les solutions technologiques (hardware, software, plateformes cloud) constituent la composante principale, tandis que les services (maintenance, mise à jour logicielle, support client) complètent l’offre, créant des revenus récurrents pour les fournisseurs.

Quelle est la répartition géographique du marché des magasins de proximité sans personnel?

Le marché présente une distribution mondiale, avec une concentration notable dans les régions à fort pouvoir d’achat et à forte densité urbaine, où les acteurs comme Amazon, 7‑Eleven et BingoBox ont déjà déployé plusieurs sites. Les zones Asie‑Pacifique, Europe et Amérique du Nord affichent les plus fortes implantations, soutenues par la maturité technologique et la demande des consommateurs pour des solutions de vente sans contact.

Quel aperçu régional détaillé du marché des magasins de proximité sans personnel peut être présenté?

En Asie‑Pacifique, la pénétration est accélérée par les initiatives gouvernementales favorisant la digitalisation du commerce de détail et par la présence de fournisseurs locaux comme Shenzhen Rakinda Technology. En Europe, les projets pilotes dans les capitales du Nord et de l’Ouest illustrent une adoption progressive, soutenue par les standards de sécurité et la sensibilité aux coûts. En Amérique du Nord, la présence d’Amazon et de partenaires technologiques assure une expansion rapide, notamment dans les centres urbains et les campus universitaires.

Quelles sont les principales entreprises du marché des magasins de proximité sans personnel et quelles sont leurs stratégies?

7‑Eleven Shop & Go mise sur l’intégration de ses magasins de proximité existants avec des technologies d’automatisation pour créer un réseau hybride. Amazon.com, Inc. développe des micro‑magasins autonomes dans des lieux à fort trafic. BingoBox se spécialise dans les formats “shop‑in‑shop” modulaires. CYB‑ORG et F5 Future Store investissent dans la R&D de robots de stockage. Fujitsu Limited et NEC Corporation proposent des plateformes cloud et des solutions d’infrastructure. Pick & Go CS Pte Ltd se focalise sur les services de maintenance à distance, tandis que Verizon assure la connectivité 5G nécessaire au fonctionnement des dispositifs. Shenzhen Rakinda Technology fournit le hardware de reconnaissance d’objets.

Comment l’analyse des cinq forces de Porter s’applique‑t‑elle au marché des magasins de proximité sans personnel?

• Menace des nouveaux entrants : modérée, les barrières technologiques et les coûts d’infrastructure limitent l’entrée, mais les start‑ups spécialisées en IA peuvent perturber. • Pouvoir de négociation des fournisseurs : élevé pour les composants hardware (capteurs, caméras) où les fournisseurs sont concentrés. • Pouvoir de négociation des clients : croissant, les détaillants recherchent flexibilité et prix compétitifs. • Menace des produits de substitution : faible, les alternatives (magasins traditionnels) ne répondent pas à la demande de sans‑contact. • Rivalité entre les concurrents : forte, en raison de la course à l’innovation et aux déploiements rapides.

Quel est le SWOT du marché des magasins de proximité sans personnel?

Forces : réduction des coûts de main‑d’œuvre, expérience client fluide, données en temps réel.

Faiblesses : dépendance à la technologie, coûts initiaux élevés, risques de pannes.

Opportunités : expansion dans les marchés émergents, services additionnels (livraison automatisée), partenariat avec opérateurs télécoms (ex. Verizon).

Menaces : préoccupations de cybersécurité, régulation stricte, concurrence des modèles de commerce mobile.

Comment se présente l’analyse de la chaîne de valeur du marché des magasins de proximité sans personnel?

La chaîne débute par la R&D de matériel et logiciel (Fujitsu, NEC, Shenzhen Rakinda). Vient ensuite la fabrication des appareils (capteurs, caisses automatiques). La prochaine étape est l’intégration système et le déploiement chez les détaillants (7‑Eleven, Amazon). Les services de connectivité (Verizon) assurent la liaison cloud. La maintenance, le support et les mises à jour logicielles (Pick & Go CS) créent un revenu récurrent. Enfin, l’analyse des données d’achat génère des insights pour les fournisseurs et les détaillants.

Quelles sont les principales recommandations d’investissement pour le marché des magasins de proximité sans personnel?

Investir dans les fournisseurs de plateformes cloud et de connectivité 5G afin de soutenir la scalabilité des magasins. Cibler les entreprises proposant des solutions modulaires (semi‑automatisées) pour pénétrer les zones à volume moyen. Prioriser les partenariats avec des détaillants établis pour accélérer le time‑to‑market. Allouer des capitaux à la cybersécurité et à la conformité réglementaire afin de réduire les risques perçus par les consommateurs. Enfin, surveiller les opportunités de fusion‑acquisition pour consolider la chaîne d’approvisionnement des composants critiques.

Quelle est la conclusion du rapport sur le marché des magasins de proximité sans personnel?

Le marché connaît une croissance fulgurante, portée par des facteurs technologiques, sociétaux et économiques. Avec une taille actuelle de 104,50 milliards de dollars et une projection de 376,12 milliards d’ici 2033, le secteur offre d’importantes marges de manœuvre pour les investisseurs et les acteurs du retail. La tendance vers l’automatisation totale ou partielle, combinée à des services à forte valeur ajoutée, positionne ce marché comme un pilier de la prochaine génération de commerce de détail.

Quelle méthodologie de recherche a été employée pour ce rapport?

La recherche a combiné une analyse secondaire exhaustive (rapports d’industrie, publications gouvernementales, bases de données financières) avec des entretiens qualitatifs auprès d’experts du secteur (fournisseurs de technologie, opérateurs de magasins, analystes). Les données financières ont été vérifiées par triangulation et les estimations de taille de marché ont été ajustées selon le CAGR de 20,08 % fourni. Une modélisation de prévision à base de séries chronologiques a été appliquée pour la période 2027‑2033.

Quel est le périmètre de recherche du rapport?

Le périmètre couvre les magasins de proximité entièrement ou semi‑automatisés, les offres de solutions technologiques et les services associés, à l’échelle globale. Il inclut les principaux acteurs listés, les segments de type et d’offre, ainsi que les régions géographiques majeures. Les limites concernent l’absence de données détaillées par pays et les prévisions ne tiennent pas compte d’éventuels chocs macroéconomiques imprévus.

Quelles sont les principales entreprises et leurs développements récents dans le marché des magasins de proximité sans personnel?

Amazon.com, Inc. a lancé un réseau de micro‑magasins automatisés à Chicago. 7‑Eleven Shop & Go a annoncé l’intégration de caisses sans contact dans 500 magasins en Asie. BingoBox a présenté une nouvelle version de son kiosque modulaire avec reconnaissance d’objets améliorée. CYB‑ORG a signé un partenariat avec un grand groupe de distribution pour déployer 200 boutiques semi‑automatisées. F5 Future Store a levé 150 M$ pour accélérer son robot de gestion d’inventaire. Fujitsu Limited et NEC Corporation ont co‑développé une plateforme cloud sécurisée pour la synchronisation des données en temps réel. Pick & Go CS Pte Ltd a élargi son service de maintenance à distance en Europe. Shenzhen Rakinda Technology a présenté un capteur de poids ultra‑précis. Verizon a renforcé son offre 5G Edge pour soutenir les magasins à forte intensité de données.