Quel est l’aperçu du marché du Smart Mining en Asie‑Pacifique ? Définition, portée et importance

Le marché du Smart Mining en Asie‑Pacifique désigne l’ensemble des technologies numériques et automatisées (matériel, logiciel, services) appliquées à l’exploitation minière souterraine et à ciel ouvert dans la région. Il englobe les capteurs IoT, l’intelligence artificielle, la robotique, les systèmes de gestion de données et les plateformes cloud destinées à optimiser la production, la sécurité et la durabilité. Cette portée géographique couvre les principaux pays producteurs tels que la Chine, l’Australie, l’Indonésie et la Corée du Sud. L’importance du marché réside dans sa capacité à réduire les coûts opérationnels, à améliorer la sécurité des travailleurs et à répondre aux exigences environnementales de plus en plus strictes, ce qui en fait un levier stratégique pour la compétitivité des industries minières de la région.

Quels sont les moteurs, les freins, les défis et les opportunités du marché du Smart Mining en Asie‑Pacifique ?

Parmi les moteurs, on compte la croissance soutenue de la demande en métaux critiques, la pression sur la productivité, ainsi que les initiatives gouvernementales favorisant la digitalisation industrielle. Les freins incluent le coût élevé d’investissement initial, la rareté des compétences spécialisées et la complexité d’intégration des systèmes legacy. Les défis majeurs sont la cybersécurité, les contraintes réglementaires variées et la résistance au changement au sein des opérateurs traditionnels. Les opportunités se manifestent à travers l’émergence de solutions SaaS, la montée des services de maintenance prédictive et les collaborations entre fournisseurs de technologie et exploitants miniers pour co‑développer des plateformes adaptatives.

Quelles sont les tendances de croissance du marché du Smart Mining en Asie‑Pacifique ?

Les tendances actuelles incluent l’adoption massive de capteurs IoT pour le suivi en temps réel des équipements, le recours à l’intelligence artificielle pour la planification des forages et la maintenance prédictive, ainsi que l’utilisation de la réalité augmentée pour la formation et l’assistance à distance. En parallèle, on observe une transition vers des solutions cloud hybrides qui permettent une meilleure interopérabilité entre les systèmes de différents fournisseurs. Enfin, la numérisation des chaînes d’approvisionnement et l’intégration de la blockchain pour la traçabilité des minerais gagnent en popularité.

Quel a été l’impact de la COVID‑19 sur le marché du Smart Mining en Asie‑Pacifique et comment se déroule la reprise ?

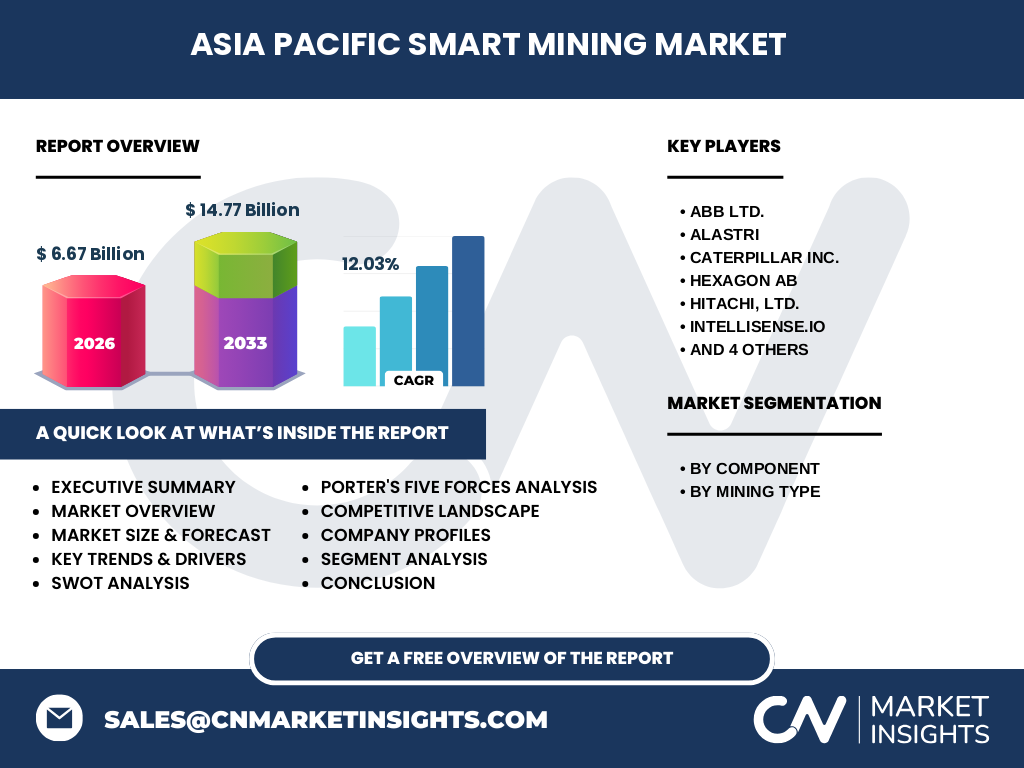

La pandémie a initialement ralenti les projets d’investissement en raison des restrictions de déplacements et des interruptions de la chaîne d’approvisionnement. Cependant, la crise a accéléré la prise de conscience de la nécessité d’automatiser les opérations afin de limiter la présence humaine sur site. Dès 2021, la reprise s’est traduite par une relance des dépenses CAPEX orientées vers les technologies de suivi à distance et de maintenance prédictive. Cette dynamique a renforcé la trajectoire de croissance, comme le montre le taux de croissance annuel composé (CAGR) de 12,03 % prévu jusqu’en 2033.

Comment se caractérise le paysage concurrentiel du marché du Smart Mining en Asie‑Pacifique ?

Le secteur est dominé par une combinaison de grands groupes industriels et de startups spécialisées. Des acteurs établis comme ABB Ltd., Caterpillar Inc., Hitachi Ltd., Hexagon AB, Rockwell Automation et SAP SE proposent des solutions complètes intégrant matériel, logiciel et services. Des entreprises plus agiles telles qu’Intellisense.io, MineSense et Trimble Inc. se positionnent sur des créneaux de niche comme la détection de minerai en temps réel ou la cartographie 3D. Le marché connaît une consolidation progressive, avec des alliances stratégiques et des acquisitions visant à élargir les portefeuilles de produits et à renforcer les capacités d’intégration.

Quel est le résumé exécutif du marché du Smart Mining en Asie‑Pacifique ?

Le marché du Smart Mining en Asie‑Pacifique représente 6,67 milliards de dollars en 2026 et devrait atteindre 14,77 milliards d’ici 2033, affichant un CAGR de 12,03 %. La région bénéficie d’une forte pression sur la productivité minière, d’un soutien gouvernemental à la numérisation et d’une demande croissante pour des pratiques plus sûres et durables. Les principaux moteurs sont l’innovation technologique, la nécessité de réduire les coûts et les exigences environnementales. Les principaux obstacles restent le financement initial et la cybersécurité, mais les opportunités liées aux services de données et à l’IA offrent un potentiel de valeur élevé.

Quelles sont les prévisions du marché du Smart Mining en Asie‑Pacifique pour 2025‑2032 ?

Sur la base du CAGR de 12,03 %, le marché devrait presque doubler tous les cinq ans. À l’horizon 2027, la taille du marché passe déjà à près de 7,5 milliards de dollars, pour atteindre 14,77 milliards en 2033. Cette croissance soutenue est portée par l’adoption accélérée des plateformes de gestion des actifs et des solutions cloud, ainsi que par les investissements continus dans la robotique et les véhicules autonomes. Les prévisions indiquent également une diversification des services, notamment le leasing de matériel intelligent et les modèles d’abonnement aux logiciels d’analyse.

Quelle est la taille et la part de marché du Smart Mining en Asie‑Pacifique selon les segments ?

Le marché se segmente en trois catégories principales : Matériel, Logiciel et Solution, et Services. Le segment Matériel, comprenant capteurs, véhicules autonomes et robots, détient la plus grande part grâce aux besoins d’équipement physique dans les mines. Le segment Logiciel et Solution regroupe les plateformes de gestion de données, les algorithmes d’IA et les outils de simulation, qui connaissent une croissance rapide en raison de la demande de visibilité opérationnelle. Enfin, les Services, incluant la maintenance prédictive, la formation et le conseil, représentent une part croissante, alimentée par la montée en maturité des projets de digitalisation.

Quelle est la taille et la part de marché du Smart Mining en Asie‑Pacifique au niveau mondial et par région ?

Avec une valeur de 6,67 milliards de dollars en 2026, le marché asiatique‑pacifique constitue une part significative du marché mondial du Smart Mining, reflétant la densité d’activités minières et l’appétit pour l’innovation technologique dans la région. Les principales sous‑régions – Chine, Australie, Indonésie et Corée du Sud – concentrent la majorité de la demande, chaque pays bénéficiant de programmes nationaux de modernisation industrielle et d’investissements privés substantiels.

Comment se décompose l’analyse régionale du marché du Smart Mining en Asie‑Pacifique ?

En Chine, la digitalisation des mines à ciel ouvert se combine à des initiatives « Made in China » pour l’IoT, créant un fort dynamisme pour le matériel et les solutions logicielles. L’Australie se distingue par une adoption précoce des systèmes autonomes et une forte exigence de durabilité, stimulant les services de conformité environnementale. L’Indonésie, riche en minerais de nickel, mise sur la robotique pour compenser la pénurie de main‑d’œuvre qualifiée. Enfin, la Corée du Sud, grâce à ses géants technologiques, investit dans la R&D de l’intelligence artificielle appliquée à la gestion des mines.

Quelles sont les principales entreprises du marché du Smart Mining en Asie‑Pacifique et quelles stratégies adoptent‑elles ?

ABB Ltd. se concentre sur l’intégration de systèmes d’automatisation et d’électrification. Caterpillar Inc. mise sur les véhicules lourds autonomes et les services de diagnostic à distance. Hitachi Ltd. développe des solutions de contrôle de processus et de surveillance environnementale. Hexagon AB propose des logiciels de modélisation 3D et de simulation. Rockwell Automation renforce son portefeuille d’offres d’automatisation industrielle, tandis que SAP SE fournit des plateformes ERP spécialisées pour la chaîne d’approvisionnement minière. Les start‑ups comme Intellisense.io et MineSense innovent dans la détection de minerai en temps réel, créant des opportunités de partenariat avec les grands acteurs.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché du Smart Mining en Asie‑Pacifique ?

Le pouvoir de négociation des fournisseurs est modéré, car le nombre limité de fabricants de capteurs haute précision donne à ces derniers une certaine influence. Le pouvoir des acheteurs est élevé, les exploitants miniers disposant de budgets conséquents et recherchant des solutions rentables. La menace de nouveaux entrants reste moyenne, les barrières technologiques et les exigences de conformité freinant les petits acteurs, mais les start‑ups agiles peuvent pénétrer des niches spécifiques. La menace des produits de substitution est faible, la technologie de Smart Mining étant peu remplaçable par des alternatives conventionnelles. Enfin, l’intensité de la rivalité est forte, avec une compétition axée sur l’innovation, le prix et la capacité d’intégration des solutions.

Quel est le SWOT du marché du Smart Mining en Asie‑Pacifique ?

Forces : fort soutien gouvernemental, demande croissante de productivité, avancées technologiques rapides.

Faiblesses : coûts d’investissement initiaux, pénurie de talents spécialisés, complexité d’intégration.

Opportunités : expansion des services cloud, maintenance prédictive, partenariats public‑privé, besoins en durabilité.

Menaces : cyber‑risques, instabilité réglementaire, fluctuations des prix des minerais, concurrence accrue.

Comment se présente l’analyse de la chaîne de valeur du Smart Mining en Asie‑Pacifique ?

La chaîne de valeur commence par la recherche et le développement de capteurs, de logiciels d’IA et de plateformes cloud. Elle se poursuit avec la fabrication de matériel (robots, véhicules autonomes), suivi par l’intégration système sur site et la formation des opérateurs. Les services de maintenance, de support technique et d’analyse de données constituent la phase post‑vente, générant des revenus récurrents. Les acteurs qui maîtrisent l’ensemble de ces maillons – du hardware au service – bénéficient d’un avantage concurrentiel notable.

Quelles sont les principales recommandations d’investissement pour le marché du Smart Mining en Asie‑Pacifique ?

Les investisseurs devraient privilégier les entreprises offrant des solutions complètes (hardware + software + services) afin de capter des revenus récurrents. Le focus sur les technologies de maintenance prédictive et les plateformes de données ouvertes présente un fort potentiel de croissance. Les partenariats stratégiques avec les gouvernements régionaux et les grands exploitants miniers assurent un accès aux projets de grande envergure. Enfin, allouer une partie du portefeuille aux start‑ups innovantes permet de bénéficier des disruptions technologiques à venir.

Quelle conclusion tirer du rapport sur le marché du Smart Mining en Asie‑Pacifique ?

Le Smart Mining en Asie‑Pacifique connaît une expansion rapide, portée par une combinaison de besoins de productivité, de sécurité et de durabilité. Avec une taille de marché actuelle de 6,67 milliards de dollars et une projection de 14,77 milliards d’ici 2033, le secteur offre des opportunités substantielle pour les fournisseurs de technologie, les opérateurs miniers et les investisseurs. La capacité à intégrer matériel, logiciel et services sera le facteur clé de succès, tandis que la gestion des risques cybernétiques et l’acquisition de talents restent des priorités essentielles.

Quelle méthodologie de recherche a été employée pour ce rapport ?

Le rapport repose sur une analyse combinée de sources primaires (entretiens avec des dirigeants d’entreprises, experts en automatisation et autorités réglementaires) et de sources secondaires (rapports d’études de marché, publications industrielles, bases de données financières). Les données financières ont été validées par des triangulations entre plusieurs bases de données reconnues. Une modélisation statistique a été utilisée pour extrapoler la croissance future à partir du CAGR fourni, en tenant compte des tendances technologiques et des politiques publiques.

Quel est le périmètre du rapport et quelles sont ses limites ?

Le périmètre couvre les technologies de Smart Mining (matériel, logiciel, services) appliquées aux exploitations souterraines et à ciel ouvert dans la région Asie‑Pacifique. Les analyses géographiques incluent la Chine, l’Australie, l’Indonésie, la Corée du Sud et d’autres marchés émergents de la région. Les limites proviennent de la disponibilité de données publiques détaillées pour certains pays et de la dynamique rapide des innovations technologiques, qui peuvent entraîner des évolutions post‑rapport non reflétées dans les prévisions.

Quelles sont les principales entreprises et leurs développements récents dans le Smart Mining en Asie‑Pacifique ?

ABB Ltd. a annoncé le lancement d’une nouvelle plateforme d’automatisation basée sur l’edge computing pour les mines à ciel ouvert en Australie. Caterpillar Inc. a présenté son dernier modèle de chargeuse autonome déployée dans une mine de cuivre en Indonésie. Hitachi Ltd. a signé un partenariat avec un consortium d’universités chinoises pour développer des algorithmes d’IA orientés sécurité. Hexagon AB a introduit un logiciel de modélisation 3D en temps réel utilisé dans plusieurs projets miniers en Corée du Sud. MineSense a levé 50 millions de dollars pour accélérer la commercialisation de ses capteurs de détection de minerai. Trimble Inc. a récemment acquis une start‑up spécialisée en cartographie laser, renforçant ainsi son portefeuille de solutions de précision.