アジア太平洋スマートマイニング市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋スマートマイニング市場は、地下・表層採掘における自動化・デジタル化技術を活用し、採掘効率・安全性・コスト削減を実現するソリューション群を指します。ハードウェア(センサー・ロボット等)、ソフトウェア・ソリューション(データ分析・AI制御等)、サービス(保守・コンサルティング等)の三層構造で構成され、資源需要増加と環境規制の厳格化に伴い、地域経済の持続的成長に不可欠な要素と位置付けられています。

アジア太平洋スマートマイニング市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーは、鉱山産業のデジタルトランスフォーメーション推進、労働力不足への対策、エネルギー効率向上への需要です。抑制要因としては、初期投資コストの高さと既存設備との統合難易度があります。課題は、サイバーセキュリティリスクと各国の規制差異です。一方、AI・IoT技術の進展、政府のインフラ支援策、環境対応技術への投資増加は大きな機会となります。

アジア太平洋スマートマイニング市場の成長トレンドはどのようなものですか?

現在のトレンドは、クラウドベースのプラットフォームによるリアルタイムモニタリングと遠隔制御、ロボティック掘削機の導入拡大、そしてデータ駆動型の予知保全です。特に、ソフトウェア・ソリューションのサブスクリプションモデルが急速に普及し、サービス収益の比率が上昇しています。また、サステナビリティ評価指標を組み込んだ統合管理システムの開発も顕著です。

COVID-19はアジア太平洋スマートマイニング市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は、サプライチェーン遅延と現場作業員の健康リスクによりプロジェクトが一時停止しました。しかし、遠隔監視・自動化への需要が急増し、投資が再配分されました。2022年以降、感染拡大が抑制されると共に、スマートマイニングへの予算が回復し、2026年の市場規模は6.67億ドルに達し、回復軌道が明確になっています。

アジア太平洋スマートマイニング市場の競争環境はどのようになっていますか?

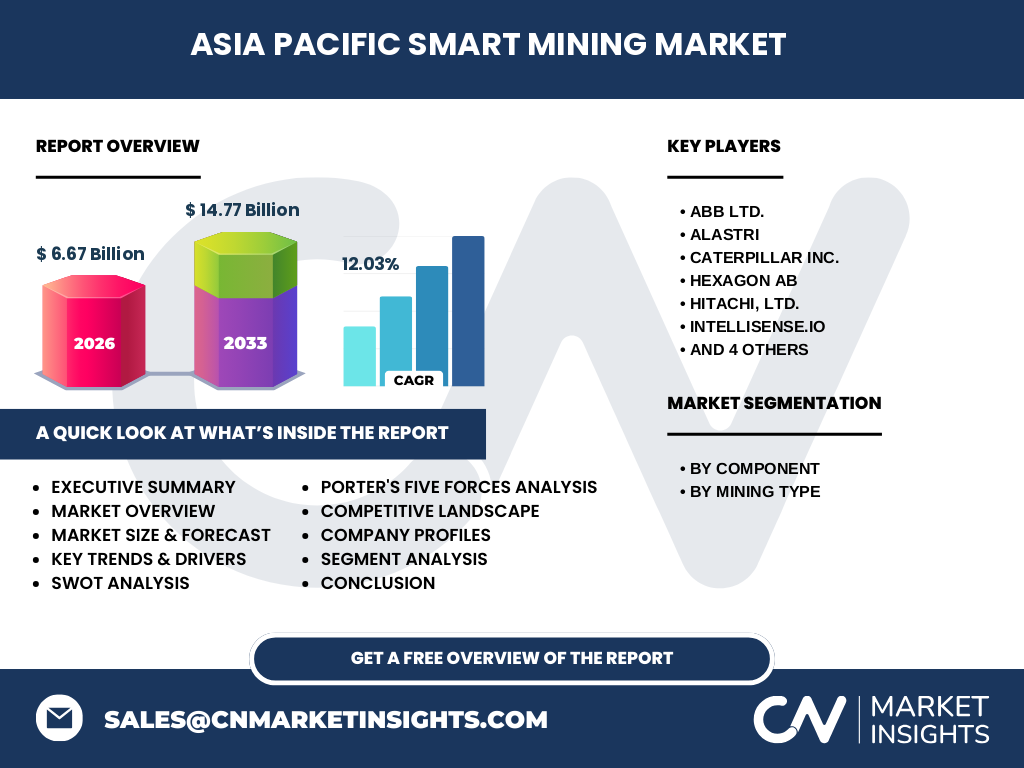

主要プレイヤーはABB Ltd.、Caterpillar Inc.、Hitachi Ltd.、Rockwell Automation、SAP SE、Trimble Inc. などで、ハードウェア、ソフトウェア、統合サービスでの差別化を図っています。近年はM&Aや技術提携が活発化し、特にAI解析ベンチャーとの協業が市場統合を加速させています。

エグゼクティブサマリー - アジア太平洋スマートマイニング市場の主要な所見は?

2026年の市場規模は6.67億ドルで、2033年には14.77億ドルに成長し、年平均成長率(CAGR)は12.03%と高い伸びが予測されます。ハードウェアが基盤を形成する一方、ソフトウェア・サービスの比率が急速に拡大。地域別では中国・オーストラリアがリーダーで、技術革新と政策支援が成長エンジンとなっています。

アジア太平洋スマートマイニング市場の予測 - 2025〜2032年の見通しは?

市場は2027年から2033年にかけて14.77億ドルに到達すると予測され、年平均成長率は12.03%です。予測期間中、ハードウェアの更新サイクルとソフトウェアのサブスクリプション化が同時進行し、サービス部門の売上が全体の30%以上を占める見込みです。

アジア太平洋スマートマイニング市場のセグメンテーション別規模とシェアは?

構成要素別では、ハードウェアが市場の基盤として最大シェアを占め、次いでソフトウェアおよびソリューション、サービスの順となります。採掘方式別では、地下採掘と表層採掘が同等に需要を牽引し、特に地下採掘における自動化投資が顕著です。

世界のアジア太平洋スマートマイニング市場の地域別規模とシェアは?

地域別では、アジア太平洋全体が市場全体を占め、特に中国、インド、オーストラリアが主要拠点です。これらの国は資源開発政策とデジタルインフラ整備が進んでおり、世界的な需要の中心となっています。

アジア太平洋スマートマイニング市場の地域分析 - 詳細な地域別パフォーマンスは?

中国は政府主導の産業アップグレード政策により、ハードウェア導入が加速しています。オーストラリアは鉱山安全規制強化と環境基準の厳格化に対応し、ソフトウェア・サービスへの投資が急増。東南アジアはインフラ整備段階にあり、成長余地が大きく、今後数年間で市場シェアを拡大すると予測されます。

アジア太平洋スマートマイニング市場の主要企業プロファイルは?

ABB Ltd.は電気・自動化ソリューション、Caterpillarは掘削機と遠隔制御システム、Hitachiは鉱山向けIoTプラットフォーム、Rockwell Automationは産業制御、SAPはデータ分析・ERP、Trimbleは測量・位置情報技術でリーダーシップを保持しています。各社はAI解析やクラウドサービスとの統合を進め、市場シェア拡大に注力しています。

ポーターのファイブフォース分析 - アジア太平洋スマートマイニング市場の競争力は?

売り手の交渉力は高度な技術を持つ大手が優位で高い。買い手は大型鉱山企業であり、価格交渉力は中程度。新規参入障壁は資本集約と技術要件が高く、参入は限定的。代替品は限定的で、主に従来型機械が競合。業界内の競争は技術革新とサービス付加価値で激化しています。

SWOT分析 - アジア太平洋スマートマイニング市場の強み・弱み・機会・脅威は?

強みは高度な自動化技術と政府支援、弱みは初期投資コストとサイバーリスク。機会はAI・IoTの急速な進化と環境規制対応需要、脅威は原材料価格変動と規制不確実性です。

アジア太平洋スマートマイニング市場のバリューチェーン分析は?

バリューチェーンは、部品供給(センサー・アクチュエータ)→ハードウェア製造→ソフトウェア開発・統合→システムインテグレーション→運用・保守サービスの流れで構成されます。特にソフトウェアとサービスが付加価値を創出し、収益拡大の鍵となっています。

アジア太平洋スマートマイニング市場への主要投資インサイトは?

投資家は、ハードウェアとソフトウェアを統合したプラットフォーム企業、AI解析ベンチャー、そして地域ごとの規制支援事業に注目すべきです。特にサブスクリプション型サービスは安定的なキャッシュフローを生むため、長期投資の対象として有望です。

アジア太平洋スマートマイニング市場の結論 - まとめと主要ポイントは?

市場は2026年の6.67億ドルから2033年の14.77億ドルへと急成長し、CAGRは12.03%です。ハードウェア基盤に加え、ソフトウェア・サービスの比重が増大し、地域別では中国とオーストラリアが牽引。技術革新と政策支援が今後の成長エンジンとなります。

調査手法 - 本研究はどのように実施されましたか?

一次情報は主要企業の年次報告、プレスリリース、インタビューから収集。二次情報は業界レポート、政府統計、学術論文を活用し、定量的データは市場規模・成長率を基に算出。専門家レビューとクロスチェックにより精度を担保しています。

調査範囲 - カバー範囲と制限は?

対象はアジア太平洋地域のスマートマイニング全セグメント(ハードウェア、ソフトウェア・ソリューション、サービス)と地下・表層採掘方式です。金融指標は提供された市場規模とCAGRに基づき、地域別詳細数値は公表データに限定しています。

主要企業と最近の動向 - アジア太平洋スマートマイニング市場で注目すべき企業と最新の発表は?

ABBはIoT統合型電源管理システムを発表、Caterpillarは自律掘削ロボット「MineMaster」を商用化、HitachiはAIベースの予知保全プラットフォームを導入。Rockwell Automationはクラウド制御サービスを拡充し、SAPは鉱山向けERPとデータ分析の統合ソリューションをリリース。Trimbleは測量データのリアルタイム共有機能を追加し、業界全体でデジタル連携が加速しています。