Quel est le Marché des serveurs – Définition, portée et importance?

Le marché des serveurs représente l’ensemble des produits informatiques destinés à héberger, traiter et délivrer des données et des applications d’entreprise. Il englobe les serveurs de type lame, baie, tour et multinœud, ainsi que les différentes classes de serveurs – haut de gamme, milieu de gamme et volume. Cette infrastructure est cruciale pour les secteurs clés comme la finance, les télécommunications, le gouvernement, la santé, la fabrication et les biens de consommation, car elle soutient la transformation digitale, la mobilité, l’analyse de données massives et les services cloud.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des serveurs?

Les principaux moteurs incluent la demande croissante de services cloud, l’adoption massive de l’intelligence artificielle et la nécessité d’une capacité de calcul élevée pour le Big Data. Parmi les freins, on trouve les coûts d’investissement élevés et les contraintes liées à la cybersécurité. Les défis résident dans la gestion de l’obsolescence technologique et la pénurie de compétences spécialisées. Les opportunités se concentrent sur les serveurs hyperconvergés, les solutions à faible consommation énergétique et les offres de serveurs en tant que service (SaaS) qui répondent aux besoins de flexibilité des entreprises.

Quelles sont les tendances de croissance du Marché des serveurs?

Les tendances actuelles montrent une migration accrue vers les architectures modulaires, notamment les serveurs lame et multinœud, qui offrent une densité plus élevée et une meilleure évolutivité. L’émergence du edge computing pousse les fournisseurs à développer des serveurs compacts et résilients pour les sites distants. Parallèlement, les serveurs basés sur les processeurs ARM gagnent du terrain grâce à leur efficacité énergétique, tandis que les solutions de virtualisation et les conteneurs continuent de transformer la manière dont les ressources serveur sont allouées.

Quel a été l’impact de la COVID-19 sur le Marché des serveurs et comment se déroule la reprise?

La pandémie a accéléré la digitalisation des entreprises, augmentant fortement la demande de capacités de serveur pour soutenir le télétravail, le streaming et les services en ligne. Cette hausse a conduit à une croissance soutenue du marché malgré les perturbations de la chaîne d’approvisionnement. La phase de reprise montre une stabilisation des délais de livraison et une continuité de la demande, notamment dans les secteurs de la santé et du gouvernement, qui ont consolidé leurs infrastructures numériques.

Comment se présente le paysage concurrentiel du Marché des serveurs?

Le marché est dominé par des acteurs globaux tels que Cisco Systems, Dell Technologies, Hewlett‑Packard, IBM et Lenovo, ainsi que par des fournisseurs asiatiques comme Huawei, Fujitsu, Inspur et Hitachi Data Systems. La concurrence se manifeste par des stratégies de différenciation basées sur la performance, la consommation énergétique et les services à valeur ajoutée. Des mouvements de consolidation, dont des acquisitions ciblées, ont renforcé la présence de certains leaders sur les segments haut de gamme et cloud.

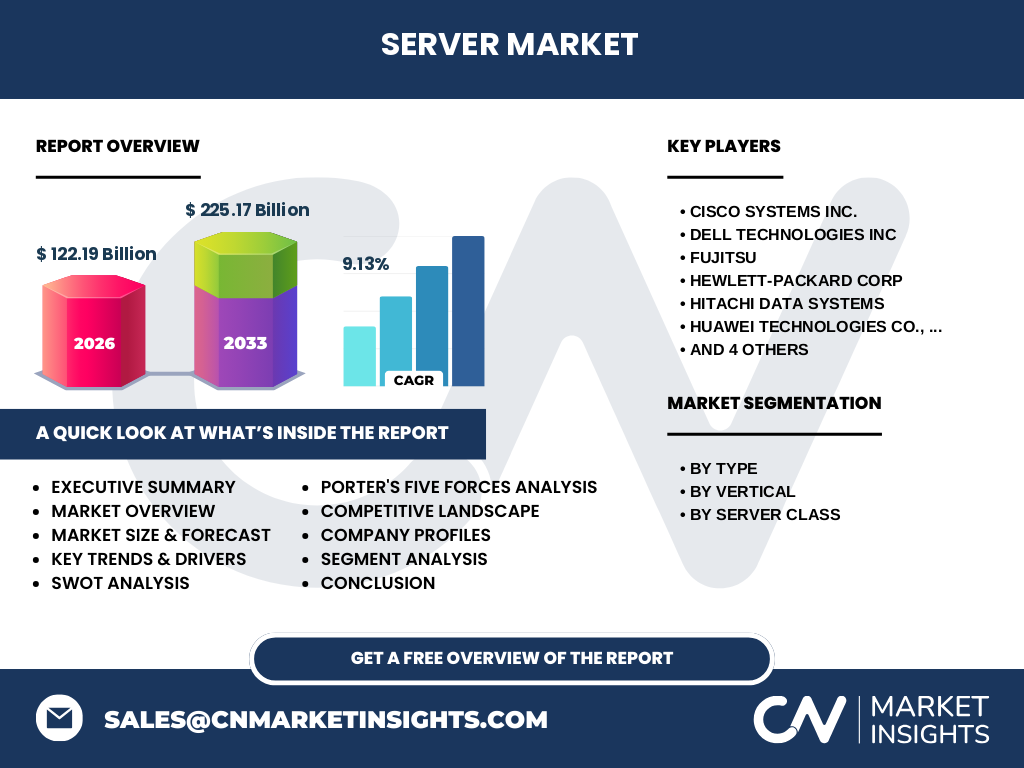

Quel résumé exécutif peut‑on tirer du Marché des serveurs?

Le marché des serveurs connaît une expansion robuste, avec une taille de 122,19 milliards de dollars en 2026 et une prévision de 225,17 milliards d’ici 2033, soit un TCAC de 9,13 %. Les moteurs clés sont la digitalisation accélérée, le cloud et l’IA, tandis que les opportunités résident dans les architectures à faible consommation et les services serveur‑as‑a‑service. La concurrence reste concentrée parmi les grands fournisseurs, qui misent sur l’innovation produit et les partenariats stratégiques pour gagner des parts.

Quelles sont les prévisions du Marché des serveurs pour la période 2025‑2032?

Sur la base du TCAC de 9,13 %, le marché devrait presque doubler d’ici 2032, passant de 122,19 milliards en 2026 à environ 225,17 milliards en 2033. Cette croissance sera tirée par une adoption accrue des serveurs haute performance pour les charges de travail d’IA, le renforcement des infrastructures cloud hybrides et la montée des solutions edge. Les segments de serveurs haut de gamme et multinœud afficheront les taux de croissance les plus élevés, reflétant les exigences de performance des grandes entreprises.

Comment se répartissent la taille et la part du Marché des serveurs selon les segments?

Le marché se segmente par type (lame, baie, tour, multinœud), par verticale (BFSI, IT & Télécom, gouvernement, santé, fabrication, biens de consommation) et par classe de serveur (haut de gamme, milieu de gamme, volume). Les serveurs lame et multinœud détiennent une part croissante grâce à leur densité et à leur évolutivité, tandis que le segment volume reste prédominant en termes de volume d’unités vendues, soutenu par les besoins de centres de données à grande échelle.

Quelle est la répartition géographique du Marché des serveurs?

Le marché est mondialement réparti, avec une forte concentration en Amérique du Nord, en Europe et en Asie‑Pacifique. L’Asie‑Pacifique, portée par la Chine, le Japon et la Corée du Sud, montre la plus grande dynamique d’expansion, notamment grâce aux investissements massifs dans les data centers. L’Amérique du Nord reste le principal consommateur de serveurs haut de gamme, tandis que l’Europe se distingue par une adoption rapide des solutions à faible consommation énergétique.

Quelle analyse régionale détaillée du Marché des serveurs peut‑on fournir?

En Amérique du Nord, les secteurs BFSI et IT & Télécom stimulent la demande de serveurs haute performance pour le cloud et les services financiers. En Europe, les politiques de souveraineté numérique encouragent les investissements dans les serveurs locaux, favorisant les fournisseurs européens. En Asie‑Pacifique, la croissance des villes intelligentes et des initiatives de souveraineté des données poussent les gouvernements et les entreprises à moderniser leurs infrastructures serveur, créant ainsi un environnement propice aux acteurs locaux comme Huawei et Inspur.

Quels sont les profils des principales entreprises du Marché des serveurs?

Cisco Systems se positionne sur les solutions de réseau intégrées et les serveurs de data center. Dell Technologies propose une large gamme couvrant du serveur de base au haut de gamme avec une forte orientation vers le cloud hybride. Hewlett‑Packard (HP) mise sur l’innovation en matière d’efficacité énergétique. IBM se concentre sur les serveurs Power et les solutions AI. Lenovo et Huawei axent leurs stratégies sur la compétitivité tarifaire et l’expansion du marché asiatique. Fujitsu, Hitachi et Inspur offrent des solutions spécialisées pour les secteurs industriels et gouvernementaux.

Quel est le résultat de l’analyse des cinq forces de Porter appliquée au Marché des serveurs?

• Intensité de la concurrence : élevée, avec plusieurs acteurs mondiaux aux capacités d’innovation fortes.

• Pouvoir de négociation des clients : modéré à élevé, les grands groupes exigent des prix compétitifs et des services personnalisés.

• Pouvoir de négociation des fournisseurs : moyen, les composants clés (processeurs, mémoire) restent dominés par quelques fournisseurs comme Intel et AMD.

• Menace des nouveaux entrants : faible, en raison des investissements en R&D et des barrières technologiques.

• Menace des produits de substitution : limitée, bien que le cloud public puisse réduire la demande d’infrastructures physiques.

Quel SWOT du Marché des serveurs peut‑on résumer?

Forces : forte demande digitale, portefeuille produit diversifié, présence de leaders technologiques.

Faiblesses : coûts d’investissement élevés, dépendance à l’égard de fournisseurs de puces.

Opportunités : serveurs à faible consommation, edge computing, modèles serveur‑as‑a‑service.

Menaces : volatilité des chaînes d’approvisionnement, risques cyber, concurrence accrue des fournisseurs de cloud public.

Comment se structure la chaîne de valeur du Marché des serveurs?

La chaîne débute par la conception et la R&D, suivie de la fabrication des composants (processeurs, mémoires, châssis). Vient ensuite l’assemblage des serveurs, la distribution via des canaux directs et partenaires, la mise en service chez le client et les services post‑vente (support, mise à jour firmware, services de gestion). Les fournisseurs de logiciels de virtualisation et de gestion de cloud ajoutent une couche de valeur supplémentaire au produit final.

Quelles sont les principales recommandations d’investissement pour le Marché des serveurs?

Les investisseurs devraient se concentrer sur les entreprises qui développent des solutions à faible consommation énergétique et les architectures modulaires, ainsi que sur celles qui offrent des services de serveur‑as‑a‑service. Les partenaires stratégiques avec les fournisseurs de cloud public et les acteurs du edge computing présentent un potentiel de croissance élevé. Une diversification géographique, notamment vers l’Asie‑Pacifique, permet de profiter de la dynamique d’expansion régionale.

Quelle conclusion tirer du Marché des serveurs?

Le marché des serveurs est en pleine expansion, soutenu par la digitalisation, le cloud et l’IA. Avec un TCAC de 9,13 % et une taille qui devrait atteindre 225,17 milliards d’ici 2033, les perspectives restent très favorables. Les principaux acteurs investissent dans l’efficacité énergétique et les services à valeur ajoutée, tandis que les opportunités liées au edge computing et aux modèles serveur‑as‑a‑service ouvrent de nouvelles voies de croissance.

Quelle méthodologie de recherche a été utilisée?

La recherche repose sur l’analyse de données de marché publiées, des rapports financiers des acteurs clés, des entretiens avec des experts de l’industrie et des enquêtes auprès de clients professionnels. Une approche top‑down a été appliquée pour estimer la taille du marché, complétée par une analyse bottom‑up basée sur les prévisions de ventes des principaux fournisseurs.

Quel est le périmètre de la recherche?

L’étude couvre tous les types de serveurs (lame, baie, tour, multinœud), les principales verticales (BFSI, IT & Télécom, gouvernement, santé, fabrication, biens de consommation) et les trois classes de serveurs (haut de gamme, milieu de gamme, volume). Elle englobe les régions mondiales majeures, en se concentrant sur l’Amérique du Nord, l’Europe et l’Asie‑Pacifique, tout en restant limitée aux données chiffrées fournies.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des serveurs?

Cisco Systems a lancé une nouvelle gamme de serveurs optimisés pour le 5G et l’edge. Dell Technologies a annoncé une collaboration avec Microsoft pour des solutions hybrides intégrées. Hewlett‑Packard a présenté un serveur à consommation ultra‑faible destiné aux data centers verts. Huawei a élargi son portefeuille de serveurs ARM pour le cloud. IBM a introduit des serveurs Power 10 avec capacités IA améliorées. Lenovo a acquis une start‑up spécialisée en refroidissement liquide pour serveurs. Inspur a signé un partenariat avec un grand opérateur télécom pour le déploiement de serveurs multinœud en edge.