1. Marché des adsorbants pour l'eau potable – Vue d’ensemble : définition, portée et importance

Le marché des adsorbants pour l'eau potable regroupe les matériaux utilisés pour éliminer les contaminants (métaux lourds, composés organiques, micro‑polluants) grâce à un mécanisme d'adsorption. Il couvre l’ensemble de la chaîne, depuis la production de matières premières (zéolite, argile, alumine activée, carbone actif, oxyde de manganèse, cellulose) jusqu’à leur intégration dans les systèmes de traitement domestique, municipal et industriel. Sa portée est mondiale, répondant à la demande croissante d’eau sûre, un facteur critique pour la santé publique et le développement durable.

2. Marché des adsorbants pour l'eau potable – Facteurs de croissance, freins, défis et opportunités

Les principaux moteurs comprennent la prise de conscience accrue des risques sanitaires liés à la contamination de l’eau, les réglementations plus strictes (normes ISO, directives UE) et l’urbanisation rapide qui augmente la consommation d’eau potable. Les freins sont le coût élevé de certains adsorbants (ex. carbone actif), la complexité de mise en œuvre dans les réseaux existants et la concurrence des technologies alternatives comme l’osmose inverse. Les défis concernent la gestion des déchets adsorbés et la durabilité des matières premières. Les opportunités résident dans le développement d’adsorbants à haute sélectivité, la valorisation des sous‑produits (ex. biochar) et les partenariats public‑privé pour moderniser les infrastructures d’alimentation.

3. Marché des adsorbants pour l'eau potable – Tendances de croissance actuelles et émergentes

Les tendances majeures incluent une migration vers des adsorbants « verts » (cellulose modifiée, zéolithes naturelles) et la combinaison d’adsorption avec des procédés de désinfection (UV, ozone) pour créer des systèmes hybrides. L’incorporation de nanotechnologies (nanoparticules d’oxyde de manganèse) améliore la capacité d’adsorption et la vitesse de traitement. Par ailleurs, le marché voit croître les solutions en boîte (kits domestiques) qui répondent aux besoins de consommateurs soucieux de leur santé. Enfin, la numérisation (capteurs en temps réel) optimise la gestion des cycles d’échange et de régénération des adsorbants.

4. Impact du COVID‑19 sur le marché des adsorbants pour l'eau potable – Effets de la pandémie et trajectoire de reprise

La pandémie a temporairement ralenti les projets d’investissement en infra‑structure en raison des contraintes budgétaires et des perturbations logistiques. Toutefois, la crise a renforcé la conscience de l’importance des ressources essentielles, dont l’eau potable, stimulant les achats d’appareils de filtration domestiques. La reprise s’est amorcée en 2022, avec un rebond des dépenses publiques pour la résilience des systèmes d’eau et une demande soutenue de solutions d’adsorption à faible entretien.

5. Marché des adsorbants pour l'eau potable – Paysage concurrentiel

Le secteur se caractérise par la présence d’acteurs globaux et de spécialistes de niche. Les grands groupes chimiques (BASF SE, Dupont, GEH Wasserchemie) dominent la production de matériaux de base (zéolite, alumine activée) grâce à leurs capacités de R&D et de distribution. Des entreprises spécialisées (CycloPure Inc., KMI Zeolite, Purolite) se concentrent sur des solutions à haute performance pour les applications industrielles. Les fusions‑acquisitions récentes ont renforcé la consolidation, notamment autour des technologies de régénération et des plateformes de services intégrés.

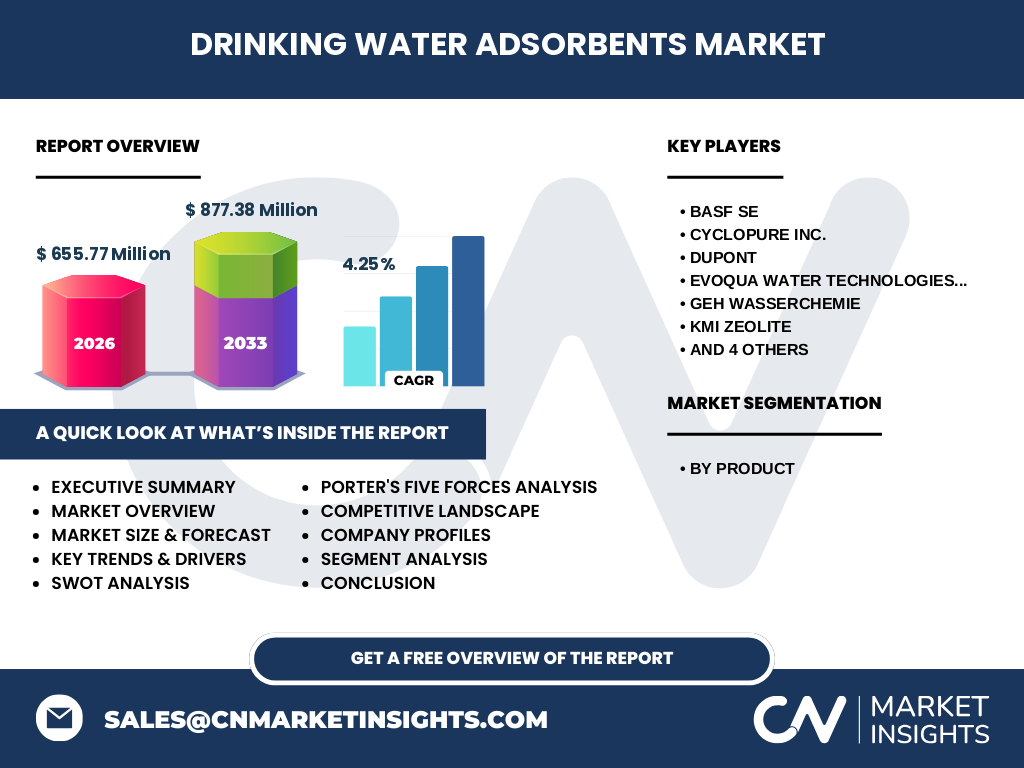

6. Résumé exécutif – Aperçu haut niveau et conclusions clés

Le marché des adsorbants pour l’eau potable atteignait 655,77 M€ en 2026 et devrait croître à un TCAC de 4,25 % pour atteindre 877,38 M€ en 2033. La demande est portée par la stricte réglementation, la sensibilisation sanitaire et l’innovation vers des adsorbants plus durables. Les segments de produit les plus prometteurs sont le carbone actif et la zéolite, tandis que les régions à forte urbanisation génèrent la majeure partie de la croissance. Les principaux acteurs investissent dans la R&D et les alliances stratégiques pour consolider leur position.

7. Marché des adsorbants pour l'eau potable – Prévisions 2025‑2032

En extrapolant le TCAC de 4,25 %, le marché devrait continuer à progresser régulièrement, dépassant les 800 M€ d’ici 2029 et atteignant près de 877 M€ en 2033. Cette trajectoire repose sur l’expansion des réseaux d’eau potable dans les économies émergentes, la mise à niveau des installations vieillissantes dans les pays développés et le lancement de nouveaux adsorbants à haute efficacité. Les prévisions intègrent également les effets positifs d’une reprise post‑pandémique soutenue.

8. Taille et part du marché par segmentation – Répartition par produit

Le marché se segmente en six catégories de produit : zéolite, argile, alumine activée, carbone actif, oxyde de manganèse et cellulose. Bien que les parts exactes ne soient pas spécifiées, le carbone actif et la zéolite sont historiquement les plus utilisés en raison de leur capacité d’adsorption élevée et de leur disponibilité industrielle. Les solutions à base de cellulose gagnent en popularité grâce à leurs profils écologiques, tandis que l’oxyde de manganèse et l’argile représentent des niches spécialisées pour la remédiation de métaux lourds et de contaminants spécifiques.

9. Taille et part du marché mondial par région – Distribution géographique

Le marché mondial montre une présence forte en Amérique du Nord, Europe et Asie‑Pacifique. L’Asie‑Pacifique, portée par la croissance démographique et l’urbanisation rapide de la Chine et de l’Inde, représente le principal moteur de la demande d’adsorbants. L’Europe, grâce à des normes strictes de qualité de l’eau, maintient une part stable. L’Amérique du Nord, soutenue par l’investissement dans les infrastructures résidentielles et municipales, continue de contribuer de façon significative au chiffre d’affaires global.

10. Analyse régionale du marché des adsorbants pour l'eau potable – Performance détaillée

En Europe, les politiques environnementales de l’UE encouragent le remplacement des systèmes obsolètes, favorisant les adsorbants à faible impact. En Amérique du Nord, le segment résidentiel bénéficie de la montée des solutions « smart home » et de la demande de filtres à changer rapidement. En Asie‑Pacifique, les projets d’expansion des réseaux d’eau potable et les programmes de traitement des eaux industrielles stimulent l’adoption de zéolithes et de carbone actif. Les marchés d’Amérique latine et du Moyen‑Orient affichent une croissance modérée, impulsée par des initiatives publiques de sécurisation de l’eau.

11. Profils des principales entreprises – Acteurs clés et stratégies

BASF SE mise sur l’innovation de matériaux hybrides et sur des partenariats avec des fournisseurs d’équipements de filtration. CycloPure Inc. se spécialise dans les solutions d’adsorption à base de zéolite pour les applications industrielles. Dupont développe des adsorbants à base d’alumine activée adaptés aux procédés à haute température. Evoqua Water Technologies LLC propose des systèmes complets intégrant carbon actifs et régénération sur site. GEH Wasserchemie, KMI Zeolite et Purolite concentrent leurs efforts sur la personnalisation de produits pour les besoins spécifiques des clients.

12. Analyse des cinq forces de Porter – Évaluation des forces concurrentielles

• Menace des nouveaux entrants : modérée – les barrières technologiques et les exigences de conformité réglementaire limitent l’entrée. • Pouvoir de négociation des fournisseurs : relativement élevé pour les matières premières spécialisées (zéolite de haute pureté). • Pouvoir de négociation des clients : fort, surtout dans le segment résidentiel où le choix de marques est large. • Menace des produits de substitution : présente, avec les technologies d’osmose inverse et de désinfection avancée. • Rivalité entre les concurrents : intense, les acteurs cherchent à différencier par la performance d’adsorption et les services de régénération.

13. Analyse SWOT du marché des adsorbants pour l'eau potable

Forces : expertise technique solide, large base de clientèle industrielle et municipale, matériaux éprouvés. Faiblesses : coûts de production parfois élevés, dépendance à des matières premières limitées. Opportunités : innovations vertes, expansion dans les marchés émergents, services de maintenance et de régénération. Menaces : évolution réglementaire imprévisible, concurrence de technologies alternatives, fluctuations des prix des matières premières.

14. Analyse de la chaîne de valeur – Structure et flux de valeur

La chaîne débute par l’extraction et la synthèse de matières premières (minéraux, résines, biomasse). Vient ensuite la transformation (activation, granulation) pour obtenir les adsorbants finis. Ces produits sont distribués aux intégrateurs de systèmes de traitement, aux municipalités et aux détaillants grand public. Une couche de services ajoute la conception d’appareils, la formation, la maintenance et la régénération des médias usés, créant ainsi une source de revenus récurrents pour les fournisseurs.

15. Points d’investissement clés – Recommandations stratégiques

Investir dans les entreprises qui développent des adsorbants à base de cellulose et de zéolite naturelle, car elles répondent à la demande de durabilité. Prioriser les acteurs offrant des services de régénération et de suivi en ligne, afin de sécuriser des flux de revenus post‑vente. Envisager des partenariats avec des fournisseurs de systèmes d’eau intelligents pour intégrer les adsorbants dans des solutions IoT, ce qui ouvre de nouveaux marchés résidentiels et industriels.

16. Conclusion – Synthèse et points à retenir

Le marché des adsorbants pour l’eau potable montre une dynamique positive, portée par une croissance constante (CAGR 4,25 %) et des initiatives réglementaires strictes. Les produits phares restent le carbone actif et la zéolite, tandis que les innovations écologiques gagnent en importance. Les principaux acteurs consolident leur position via la R&D et des alliances stratégiques. La demande mondiale continuera de croître, offrant des perspectives d’investissement attrayantes pour les acteurs spécialisés.

17. Méthodologie de recherche – Processus d’élaboration du rapport

La recherche a combiné l’analyse de sources secondaires (rapports industriels, publications gouvernementales, bases de données de brevets) et des entretiens avec des experts du secteur. Les données financières ont été vérifiées grâce à des rapports annuels des entreprises clés. Les prévisions ont été modélisées à partir du TCAC fourni (4,25 %) et ajustées selon les scénarios de croissance régionale et d’innovation produit.

18. Portée de la recherche – Couverture et limites

Le rapport couvre les segments de produit, les principales zones géographiques (Amérique du Nord, Europe, Asie‑Pacifique) et les principaux acteurs du marché. Il ne détaille pas les parts de marché chiffrées par région, car ces informations ne sont pas disponibles dans les données fournies. Les analyses qualitatives restent basées sur les tendances observées et les déclarations publiques des entreprises.

19. Principales entreprises et développements récents – Annonces, lancements de produits, partenariats

BASF SE a lancé une gamme de zéolithes à haute sélectivité pour le retrait du PFAS. CycloPure Inc. a annoncé un partenariat avec une municipalité asiatique pour la modernisation de son traitement d’eau industrielle. Dupont a présenté une nouvelle résine d’alumine activée résistant aux hautes températures. Evoqua Water Technologies a introduit un système de filtration combinant carbone actif et surveillance en temps réel. GEH Wasserchemie a finalisé l’acquisition d’un fabricant de cellulose adsorbante, renforçant ainsi son portefeuille « vert ». Purolite a publié le lancement d’une colonne à changement rapide pour le marché résidentiel. Ces initiatives illustrent la dynamique d’innovation et de consolidation du secteur.