1. 饮用水吸附剂市场概述——定义、范围和重要性是什么?

饮用水吸附剂市场指的是用于去除饮用水中有机污染物、异味、余氯、重金属及微生物等的吸附材料及其相关技术的整体产业。其范围涵盖沸石、粘土、活性氧化铝、活性炭、氧化锰和纤维素等六大产品类别,适用于市政供水、工业循环水、瓶装饮用水以及家庭净水设备。该市场对保障公共健康、满足日益严格的饮用水质量标准以及推动绿色水处理工艺具有关键意义。

2. 饮用水吸附剂市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括全球饮用水安全意识提升、政府对水质监管趋严以及可持续水处理技术的需求增长。限制因素涉及原材料成本波动、技术替代(如膜分离)对传统吸附剂的冲击以及部分地区基础设施不足。挑战主要体现在产品性能一致性、回收再利用体系不完善以及市场准入壁垒。机遇方面,纳米改性吸附剂的研发、与物联网结合实现智能监测以及“一带一路”沿线国家的供水升级提供了广阔空间。

3. 饮用水吸附剂市场的增长趋势是什么?

当前趋势表现为向高比表面积、功能化表面以及多孔结构的高效吸附剂转型,特别是活性炭与沸石的复合材料受到关注。此外,绿色生产工艺和循环利用技术正逐步商业化,降低了使用成本。区域上,亚太地区需求快速增长,推动企业在当地建立研发和生产基地,以实现本地化供应。

4. COVID-19对饮用水吸附剂市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球供应链短暂中断导致原材料交付延迟,但由于公共卫生关注提升,饮用水处理设施的投资加速,市场需求保持韧性。2022 年后,产业恢复加速,产能重新布局,2026 年市场规模已达 6.5577 亿美元,显示出强劲的复苏势头。

5. 饮用水吸附剂市场的竞争格局如何?主要竞争者有哪些?

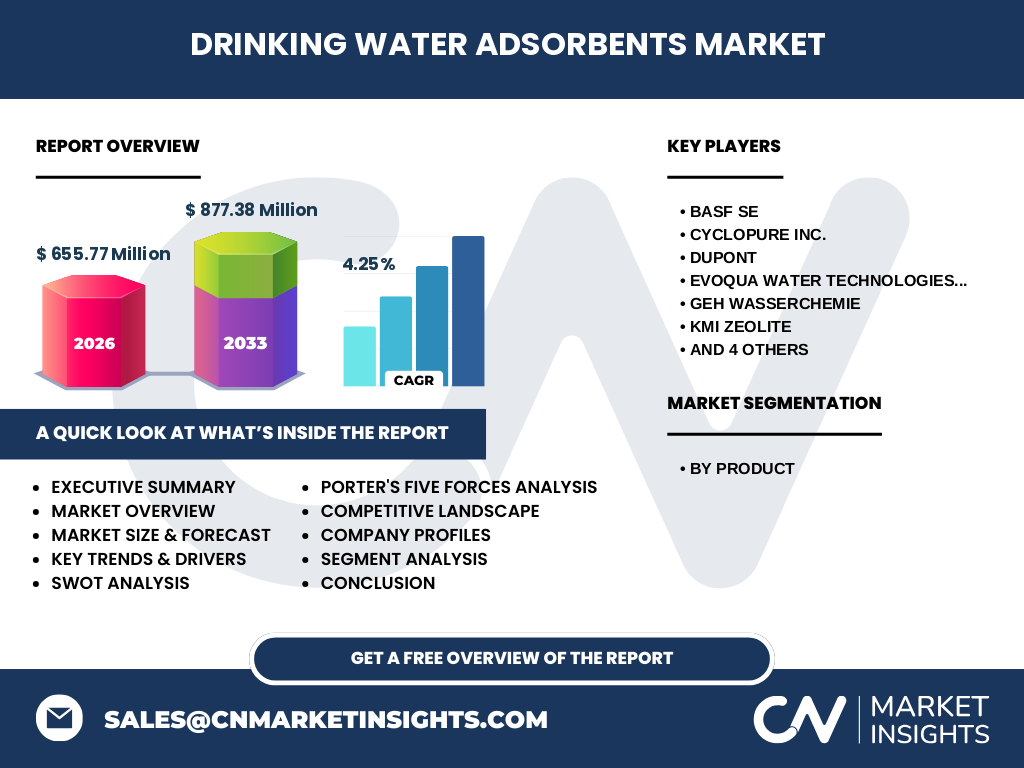

市场呈现寡头格局,全球领先企业包括 BASF SE、Dupont、Kuraray Co. Ltd、GEH Wasserchemie、Evoqua Water Technologies LLC、Purolite、Lenntech B.V.、CycloPure Inc.、KMI Zeolite 与 TIGG LLC。这些公司通过技术研发、并购整合以及区域布局实现竞争优势,行业并购活动频繁,导致市场进一步集中。

6. 执行摘要——饮用水吸附剂市场的关键发现是什么?

截至 2026 年,饮用水吸附剂市场规模为 6.5577 亿美元,预计 2027-2033 年复合年增长率为 4.25%,至 2033 年市场规模将达到约 8.7738 亿美元。产品以活性炭和沸石占据主导,亚太地区增长最快。技术创新与绿色生产是推动市场继续扩张的核心动力,主要竞争者通过产品差异化和区域渗透提升市场份额。

7. 饮用水吸附剂市场的预测——2025-2032 年的走势如何?

基于 4.25% 的年复合增长率,市场规模将在 2025 年接近 6.3 亿美元,并在 2032 年突破 8.3 亿美元。增长主要来源于新建和改造供水设施的吸附剂需求、家庭净水器的渗透率提升以及工业循环水处理的扩展。企业将加大对功能化吸附材料的研发投入,以抢占高端市场。

8. 饮用水吸附剂市场按细分的规模和份额如何划分?

按产品细分,六大类吸附剂分别为沸石、粘土、活性氧化铝、活性炭、氧化锰和纤维素。活性炭凭借高吸附容量和成熟的加工工艺占据最大份额,沸石紧随其后,二者合计贡献超过市场的一半。粘土、活性氧化铝、氧化锰和纤维素则在特定应用场景(如除铁、除砷)中形成细分市场。

9. 全球饮用水吸附剂市场的规模和份额按地区如何分布?

全球范围内,北美和欧洲保持稳定需求,亚太地区因城市化和工业化快速增长,已成为市场主导力量。拉美和中东非地区增长潜力尚待进一步释放。虽然缺乏具体数值,但整体趋势显示亚太贡献的收入比例显著上升,成为企业布局的重点区域。

10. 区域分析——饮用水吸附剂市场在不同地区的表现如何?

北美市场受益于严格的饮用水法规和高端净水设备的普及,增长保持在 3% 左右。欧洲则侧重于环保型吸附剂的研发与应用。亚太地区尤其是中国、印度和东南亚国家,因供水设施升级和居民健康意识提升,年增长率超过 6%,吸引了大量资本投入。拉美市场以巴西和墨西哥为中心,呈现温和增长。

11. 饮用水吸附剂市场的领先公司简介及其战略是什么?

BASF SE 通过跨部门协同,推出功能化沸石用于重金属去除。Dupont 专注于高性能活性炭的微孔调控技术。Kuraray Co. Ltd 发展生物基纤维素吸附剂,强化可持续性。GEH Wasserchemie 与当地水务公司合作,提供整体解决方案。Evoqua Water Technologies LLC 聚焦循环水再利用市场,Purolite 则以离子交换材料与吸附剂的复合技术拓展产品线。

12. 波特五力分析——饮用水吸附剂市场面临的竞争力量有哪些?

(1)供应商议价能力:原材料如煤、沸石矿石集中度高,议价力适中。 (2)买方议价能力:大型水务公司采购规模大,议价力强。 (3)替代品威胁:膜技术和高级氧化是潜在替代,构成中等威胁。 (4)新进入者壁垒:研发投入和合规要求高,进入难度大。 (5)行业竞争程度:主要厂商技术差异化明显,竞争激烈但呈现并购整合趋势。

13. SWOT 分析——饮用水吸附剂市场的优势、劣势、机会和威胁是什么?

优势:技术成熟、成本相对低、适用范围广。劣势:回收利用体系不完善、产品性能受原料质量影响。机会:功能化纳米吸附剂、绿色制造、智慧水务平台的结合。威胁:膜分离等新技术竞争、原材料价格波动以及环境监管趋严。

14. 饮用水吸附剂市场价值链分析——行业结构和价值流如何?

价值链上游包括矿产(沸石、氧化锰)和化工原料(活性炭前驱体)。中游为材料合成、表面改性和颗粒加工。下游分销包括设备制造商、系统集成商以及终端用户(市政、工业、家庭)。关键增值环节是功能化处理和产品质量检测,物流与售后服务在提升客户黏性方面发挥重要作用。

15. 关键投资洞察——在饮用水吸附剂市场有哪些战略性投资建议?

投资者应关注具备纳米改性技术和绿色生产能力的企业,尤其是活性炭与沸石复合材料的研发平台。亚太地区的本土制造商因靠近原材料与终端需求,具备成本优势。并购具备先进离子交换与吸附复合工艺的公司,可快速形成技术壁垒并扩大市场份额。

16. 饮用水吸附剂市场结论——主要结论和要点是什么?

饮用水吸附剂市场正处于稳健增长期,2026 年规模已达 6.5577 亿美元,预计 2027-2033 年保持 4.25% 的复合年增长率。活性炭和沸石是核心产品,亚太地区是增长引擎。技术创新、绿色生产以及区域化布局是企业保持竞争优势的关键。行业并购将进一步提升集中度,推动整体供应链优化。

17. 研究方法论——本报告是如何进行的?

本报告采用了二手数据收集、行业访谈、竞争对手财报分析以及趋势模型预测相结合的方法。通过对公开的市场报告、政府统计、企业年报以及专利数据库进行系统梳理,构建了基于实际市场规模和 CAGR 的定量预测模型,并辅以专家访谈验证趋势假设。

18. 研究范围——本报告的覆盖范围和局限有哪些?

报告覆盖全球饮用水吸附剂的主要产品类别、区域市场以及竞争格局,重点聚焦 2026 年的实际规模及 2027-2033 年的预测。局限在于对细分地区的具体市场份额缺乏公开数据,因而未提供精确的地区数值;此外,报告未对非吸附剂类的水处理技术进行深入比较。

19. 关键公司及近期动态——饮用水吸附剂市场的顶尖公司有哪些最新动作?

BASF SE 最近宣布在德国建成新型低能耗沸石生产线。Dupont 推出了高孔径活性炭,用于快速去除有机微污染物。Kuraray Co. Ltd 发布了基于可再生纤维素的生物降解吸附剂。GEH Wasserchemie 与亚洲多家市政水务公司签署了整体解决方案合作协议。Evoqua Water Technologies LLC 完成对一家循环水处理技术公司的收购,以强化其在工业再利用市场的布局。Purolite 近期发布了离子交换/吸附复合材料的新品,旨在提升除重金属效率。