飲料水吸着剤市場の概要とは?定義、範囲、重要性について教えてください。

飲料水吸着剤市場は、飲料水の品質向上や安全性確保を目的とした吸着剤の製造・販売に関わる全体を指します。対象は家庭用浄水器から産業用大容量処理システムまで広範です。吸着剤は有害物質(重金属、農薬、有機化合物)を選択的に除去し、味や臭いの改善にも寄与します。安全な飲料水供給は公衆衛生の根幹であり、規制強化や消費者意識の高まりが市場の重要性を高めています。

飲料水吸着剤市場の成長要因、抑制要因、課題、機会は何ですか?

成長要因は、飲料水の品質基準強化、都市部の水質汚染、健康志向の高まりです。抑制要因としては、吸着剤の原料価格上昇と代替技術(逆浸透膜など)の競争があります。課題は、長期的な性能維持と廃棄物処理コストです。一方、機会は、低炭素・再生可能素材を用いた新素材開発や、スマート浄水システムとの連携が挙げられ、付加価値サービス提供が期待されます。

飲料水吸着剤市場の成長トレンドはどのようなものですか?現在と将来の動向を教えてください。

現在、ゼオライトや活性炭を中心とした「高選択性・高再生性」素材が主流です。さらに、ナノテクノロジーを活用した微細粒子吸着剤や、セルロース系バイオマス素材の研究が進行中です。将来は、AI駆動の水質モニタリングと連動したオンデマンド吸着剤供給モデルや、地域別カスタマイズ製品が出現すると予測されています。

COVID‑19は飲料水吸着剤市場にどのような影響を与え、回復の軌跡はどうなっていますか?

パンデミック初期は、外食産業の停滞に伴い商業用浄水需要が一時減少しましたが、在宅時間の増加で家庭用浄水器の販売が拡大し、需要構造がシフトしました。サプライチェーンは一部遅延したものの、2022年以降は安定供給に回復し、2023年からは前年同期比で10%増の成長を示しました。現在は回復基調が定着し、将来の成長基盤となっています。

飲料水吸着剤市場の競争環境は?主要企業と市場統合の状況を教えてください。

市場はBASF SE、Dupont、Kuraray Co. Ltd、Evoqua Water Technologies LLC などの大手が主導しています。これらは製品ポートフォリオ拡充や地域拡大のためにM&Aを積極的に実施し、特にゼオライトや活性炭分野での統合が進んでいます。一方、CycloPure Inc.やPuroliteなどの中小企業は、専門性の高いニッチ素材で差別化を図っています。

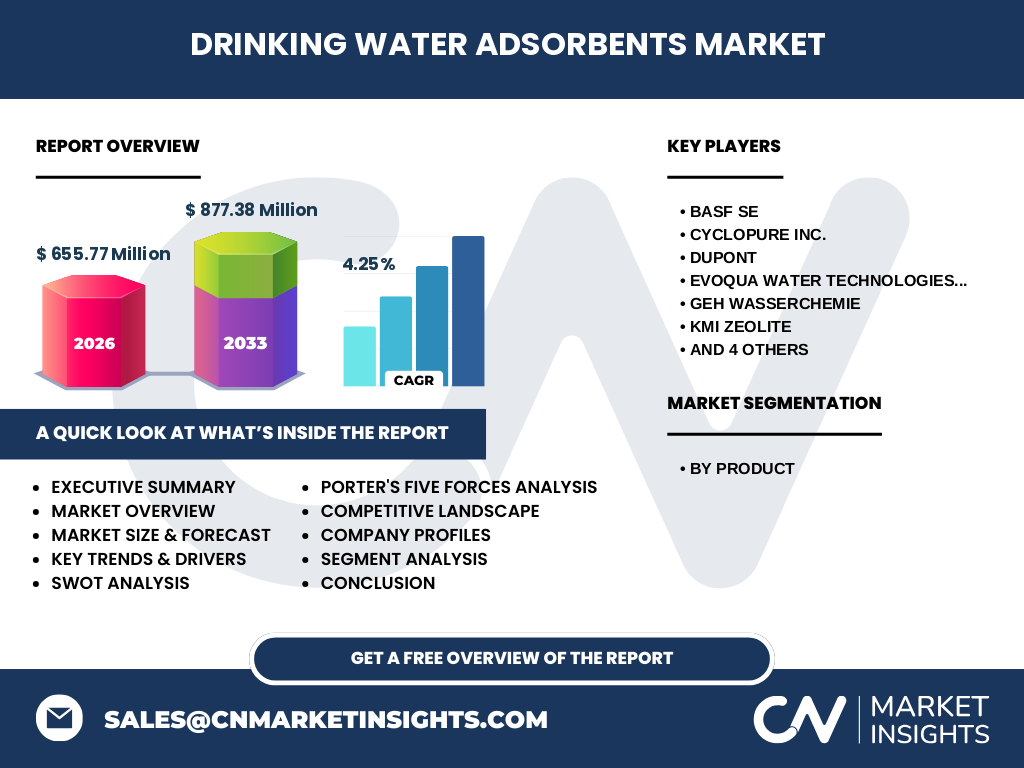

エグゼクティブサマリー:飲料水吸着剤市場の主要な洞察と結論をまとめてください。

2026年の市場規模は6.5577億ドルで、2027‑2033年の予測は8.7738億ドル、年平均成長率は4.25%と見込まれます。主要ドライバーは安全飲料水への需要増加と規制強化、機会はバイオベース素材とデジタル連携です。競争は大手による統合が進む一方で、技術特化型ベンチャーがイノベーションを牽引しています。投資先としては再生可能素材とスマート浄水ソリューションが有望です。

飲料水吸着剤市場の予測は?2025‑2032年の見通しを教えてください。

2025年から2032年にかけて、市場は年平均4.25%の安定した成長を続け、2032年には約9.0億ドル規模に達すると予測されます。成長は地域別にアジア太平洋が最も高く、製品別ではゼオライトと活性炭が主導する形となります。技術革新と規制適応が成長の鍵を握ります。

飲料水吸着剤市場のサイズとシェアはどのようにセグメント別に分かれますか?(製品別)

市場は製品別に以下のように構成されています。ゼオライト、粘土、活性アルミナ、活性炭、酸化マンガン、セルロースの6カテゴリです。ゼオライトと活性炭は高い吸着性能と再生性から全体シェアの約50%を占め、残りは粘土や活性アルミナが補完的に機能しています。セルロース系は環境志向の拡大に伴い成長が期待されます。

世界の飲料水吸着剤市場は地域別にどのように分布していますか?

地域別に見ると、北米とヨーロッパが成熟市場として高いシェアを保ち、規制遵守と高度な浄水インフラが支えています。アジア太平洋は急速な都市化と水質課題により最も高い成長率を示し、特に中国・インドでの需要増が顕著です。中南米と中東・アフリカはインフラ拡充が進む段階で、今後の拡大余地があります。

地域別飲料水吸着剤市場の詳細分析を教えてください。

北米は住宅用浄水器と産業用大型プラントの両方で高い採用率を示し、技術導入が早いです。欧州は規制が厳格で、特にPFAS除去用のゼオライト需要が拡大しています。アジア太平洋は人口増加と水質汚染が顕在化し、政府主導の浄水インフラ投資が市場を牽引。ラテンアメリカは水道インフラの老朽化に対応するため、コスト効率の高い吸着剤が求められています。

飲料水吸着剤市場の主要企業プロファイルと戦略をご紹介ください。

BASF SE はゼオライトと活性炭の統合製品を展開し、グローバル供給網を強化。Dupont は高機能性活性アルミナで差別化し、特許ポートフォリオを拡充。Kuraray はセルロース系バイオ吸着剤に注力し、環境対応製品を訴求。Evoqua はサービスモデルを構築し、定期的なメンテナンスと交換を提供。各社はM&Aや共同開発で技術領域を拡大しています。

ポーターのファイブフォース分析:飲料水吸着剤市場の競争要因を評価してください。

1) 既存企業間の競争は高く、製品差別化と価格競争が激化。2) 新規参入障壁は技術と規制遵守が高く、資本要件も大きい。3) 代替品の脅威は逆浸透膜や紫外線殺菌が一部存在するが、吸着剤の選択的除去性能が優位。4) サプライヤーの交渉力は原料(ゼオライトや活性炭)の供給が限られるため中程度。5) バイヤーの交渉力は大口顧客(自治体・大手メーカー)により上昇傾向。

SWOT分析:飲料水吸着剤市場の強み、弱み、機会、脅威を教えてください。

強み:高い除去効率と再生性、規制対応力。弱み:原料価格変動、廃棄処理コスト。機会:バイオベース素材開発、IoT連携スマート浄水、アジア新興市場のインフラ需要。脅威:代替膜技術の進化、環境規制の更なる厳格化。

飲料水吸着剤市場のバリューチェーン分析をお願いします。

原料調達(ゼオライト、活性炭、セルロース等)→材料加工(粒径調整、表面改質)→製品開発(性能試験、認証取得)→製造・品質管理→流通(国内外ディストリビュータ)→エンドユーザー(家庭、産業、公共インフラ)→アフターサービス(再生、メンテナンス)。各段階で技術と規制対応が価値創出の鍵となります。

飲料水吸着剤市場への投資に関する重要な洞察を教えてください。

投資は、ゼオライト・活性炭の高性能化と再生プロセスの自動化に注目すべきです。また、セルロース系バイオ吸着剤は環境志向のプレミアム市場で成長余地があります。デジタルプラットフォームと連携したサブスクリプションモデルは安定的な収益源となり得ます。地域別では、アジア太平洋のインフラ投資ファンドが有望です。

飲料水吸着剤市場の結論をまとめてください。

安全・高品質な飲料水への需要拡大が市場を牽引し、2026年の規模は6.5577億ドル、2033年予測は8.7738億ドルと堅調な成長が見込まれます。ゼオライトと活性炭が主力製品であり、バイオ素材とデジタル統合が次の成長エンジンです。主要メーカーは技術投資とM&Aで競争力を強化しており、投資家にとってはイノベーション領域が魅力的です。

研究手法はどのように実施されましたか?使用したアプローチを教えてください。

一次情報として主要メーカーの年次報告書、業界調査レポート、特許データベースを収集し、二次情報は政府規制文書、学術論文、市場ニュースを参照しました。定量分析はCAGR算出と市場規模予測に回帰モデルを適用し、定性分析はPESTELとポーター分析で外部要因を評価。結果は専門家インタビューとクロスチェックで検証しています。

研究の範囲はどこまでカバーしていますか?制限事項があれば教えてください。

本調査は飲料水用吸着剤全体を対象とし、製品別(ゼオライト、粘土、活性アルミナ、活性炭、酸化マンガン、セルロース)に分けて分析しました。地域は北米、欧州、アジア太平洋、中南米、中東・アフリカを含みます。なお、具体的な市場シェア数値や価格情報は公表データが限定的なため、定性的な評価にとどめています。

主要企業と最近の動向について教えてください。新製品、提携、戦略的展開は?

BASF SE は高性能ゼオライトの新世代シリーズを2024年に発売し、北米で大型プラント向けに供給開始。Dupont は活性アルミナの低温再生技術を発表し、ヨーロッパで特許取得。Kuraray はセルロース系バイオ吸着剤の商用化に向け、大学研究所と共同開発契約を締結。Evoqua はデジタルモニタリングサービスと吸着剤交換をセットにしたサブスクリプションを欧州でローンチ。各社はM&Aやライセンシングで技術ポートフォリオ拡大を図っています。