Quel est le Marché de la technologie de combustion Oxy Fuel – Définition, portée et importance?

Le marché de la technologie de combustion Oxy‑Fuel regroupe les solutions et les services qui utilisent l’oxygène pur ou enrichi pour brûler les combustibles, augmentant ainsi l’efficacité thermique et réduisant les émissions. Cette technologie trouve des applications dans les secteurs du pétrole & gaz, de la production d’énergie, de la fabrication et des métaux & extraction. Elle est cruciale pour les industriels cherchant à améliorer la productivité, à diminuer les coûts d’énergie et à répondre aux exigences environnementales de plus en plus strictes.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché de la technologie de combustion Oxy Fuel?

Les moteurs principaux incluent la recherche d’efficacité énergétique, la pression réglementaire sur les émissions de CO₂ et la volonté de moderniser les installations vieillissantes. Les freins proviennent du coût initial d’investissement et du besoin de formation du personnel. Les défis concernent l’intégration aux systèmes existants et la disponibilité de l’oxygène à grande échelle. Les opportunités résident dans les projets de transition énergétique, les campagnes de décarbonisation industrielle et le développement de solutions modulaires pour les petites et moyennes entreprises.

Quelles sont les tendances de croissance du Marché de la technologie de combustion Oxy Fuel?

Parmi les tendances actuelles, on observe une montée en puissance des systèmes numériques de contrôle qui optimisent le débit d’oxygène en temps réel. L’émergence de solutions hybrides combinant Oxy‑Fuel avec des technologies de capture du carbone gagne également du terrain. De plus, la demande croissante dans les secteurs de production d’énergie renouvelable et de raffinage du pétrole entraîne une adoption plus large, tandis que les fournisseurs développent des services de maintenance prédictive basés sur l’IoT.

Quel a été l’impact de la COVID‑19 sur le Marché de la technologie de combustion Oxy Fuel et quelle est la trajectoire de reprise?

La pandémie a temporairement ralenti les projets d’expansion industrielle, entraînant un ralentissement des installations Oxy‑Fuel. Toutefois, la reprise a été soutenue par les plans de relance axés sur la résilience énergétique et la décarbonation. Les entreprises ont accéléré leurs investissements dans des technologies à haute efficacité pour compenser les pertes économiques, ce qui a renforcé la dynamique de croissance post‑COVID et a confirmé la pertinence de la technologie Oxy‑Fuel dans la reconstruction industrielle.

Comment se présente le paysage concurrentiel du Marché de la technologie de combustion Oxy Fuel?

Le secteur est dominé par des acteurs mondiaux tels qu’Air Liquide, Air Products and Chemicals, Inc., Linde, General Electric, Hitachi Ltd., ainsi que des spécialistes comme ESA Pyronics International et Encon Thermal Engineers. La concurrence s’appuie sur l’innovation produit, la largeur du portefeuille de services et les capacités d’intégration système. Des mouvements de consolidation sont observés, avec des partenariats stratégiques visant à combiner expertise en oxygénation et en génie thermique.

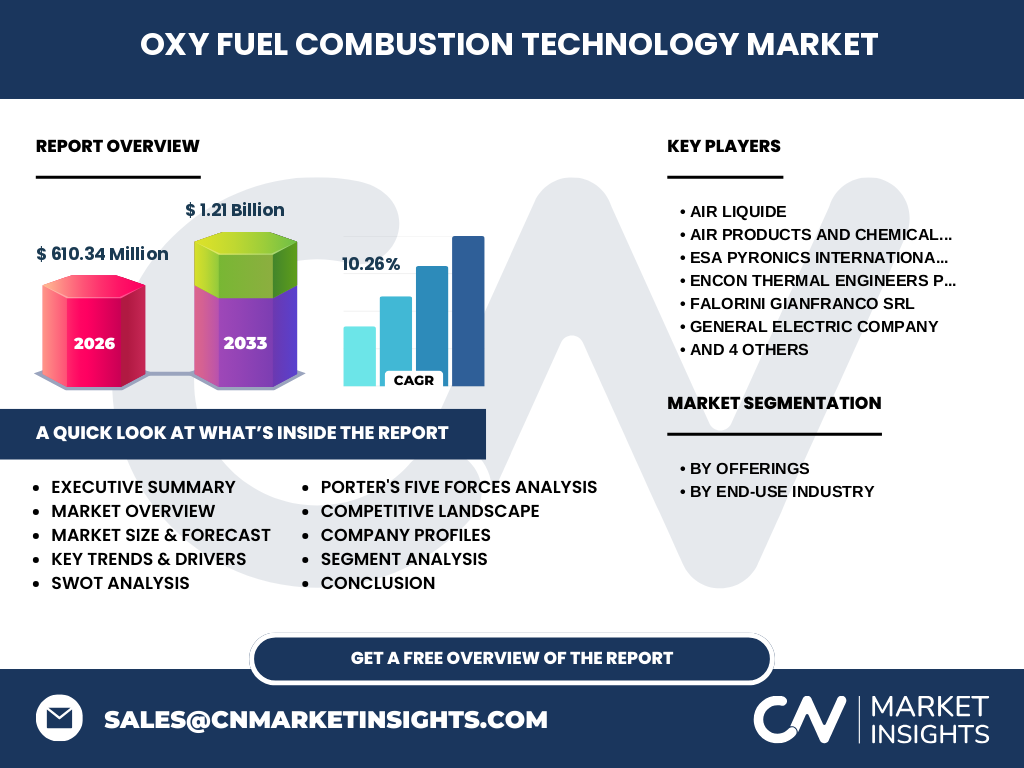

Quel est le résumé exécutif du Marché de la technologie de combustion Oxy Fuel?

Le marché affiche une taille de 610,34 M€ en 2026 et devrait atteindre 1,21 Mrd € d’ici 2033, avec un TCAC de 10,26 %. La croissance repose sur la pression réglementaire, la nécessité d’améliorer l’efficacité énergétique et les opportunités offertes par la transition bas carbone. Les segments « Solutions et Services » et les industries finales – pétrole & gaz, production d’énergie, fabrication, métaux & extraction – sont les principaux moteurs. Les principaux acteurs misent sur l’innovation et l’expansion géographique pour capter la demande croissante.

Quelles sont les prévisions du Marché de la technologie de combustion Oxy Fuel pour 2025‑2032?

Les prévisions indiquent une progression continue du marché, atteignant 1,21 Mrd € en 2033. Le TCAC de 10,26 % reflète une adoption accélérée des solutions Oxy‑Fuel dans les industries à forte intensité énergétique. Les investissements prévus en infrastructure d’oxygène et les projets de modernisation des usines existantes soutiendront cette trajectoire, offrant aux fournisseurs des opportunités de croissance durable sur l’ensemble de la période.

Quelle est la taille et la part de marché du Marché de la technologie de combustion Oxy Fuel par segmentation?

Le marché se scinde en deux axes principaux : par offres, avec le segment « Solutions et Services », et par industrie d’utilisation finale, incluant le pétrole & gaz, la production d’énergie, la fabrication, ainsi que les métaux & extraction. Chaque segment bénéficie d’une demande croissante, les industries de pétrole & gaz et de production d’énergie représentant les plus grands volumes d’utilisation en raison de leurs exigences énergétiques élevées.

Quelle est la taille et la part du Marché de la technologie de combustion Oxy Fuel à l’échelle mondiale par région?

Le marché possède une portée globale, avec une répartition géographique couvrant l’Amérique du Nord, l’Europe, l’Asie‑Pacifique et le reste du monde. Les régions à forte industrialisation, notamment l’Amérique du Nord et l’Europe, concentrent la majorité des projets d’efficacité énergétique, tandis que l’Asie‑Pacifique montre le plus grand potentiel de croissance grâce à l’expansion rapide de ses secteurs pétrolier et énergétique.

Comment se comporte l’analyse régionale du Marché de la technologie de combustion Oxy Fuel?

En Amérique du Nord, la demande est tirée par les politiques de réduction des émissions et les investissements dans les raffineries. En Europe, les directives environnementales strictes stimulent l’adoption dans la production d’énergie et les industries métallurgiques. L’Asie‑Pacifique bénéficie d’une croissance industrielle rapide, favorisant les projets de modernisation. Le Moyen‑Orient et l’Afrique, bien que moins matures, affichent des débuts prometteurs grâce aux initiatives de diversification économique.

Quelles sont les profils des principales entreprises du Marché de la technologie de combustion Oxy Fuel?

Air Liquide propose des solutions complètes d’approvisionnement en oxygène et de services de maintenance. Air Products and Chemicals, Inc. se spécialise dans les systèmes d’oxygénation à haute pression. Linde offre une gamme intégrée de gaz industriels et de technologies Oxy‑Fuel. General Electric fournit des turbines et des systèmes de combustion avancés, tandis que Hitachi Ltd. combine expertise en génie thermique et automation. ESA Pyronics International et Encon Thermal Engineers se concentrent sur les services d’ingénierie et les solutions sur mesure pour les projets complexes.

Quelle est l’analyse des cinq forces de Porter du Marché de la technologie de combustion Oxy Fuel?

Le pouvoir de négociation des clients est modéré, car les solutions Oxy‑Fuel restent spécialisées et les alternatives limitées. Le pouvoir des fournisseurs d’oxygène est élevé en raison de la concentration du marché des gaz industriels. La menace de nouveaux entrants reste faible, compte tenu des barrières technologiques et des investissements initiaux importants. La rivalité entre les acteurs établis est intense, poussée par l’innovation et la différenciation de services. Enfin, la menace de produits de substitution est limitée, les solutions Oxy‑Fuel offrant une combinaison unique d’efficacité et de réduction d’émissions.

Quel est le tableau SWOT du Marché de la technologie de combustion Oxy Fuel?

Forces : haut niveau d’efficacité énergétique, conformité réglementaire, expertise technique consolidée. Faiblesses : coûts d’investissement initiaux, dépendance à la disponibilité de l’oxygène. Opportunités : projets de décarbonisation, intégration avec la capture du carbone, expansion sur les marchés émergents. Menaces : fluctuations des prix de l’énergie, concurrence de nouvelles technologies de combustion propre, incertitudes économiques.

Comment s’articule la chaîne de valeur du Marché de la technologie de combustion Oxy Fuel?

La chaîne de valeur commence par l’extraction et la production d’oxygène, suivie de la distribution aux sites industriels. Vient ensuite la conception et l’ingénierie des systèmes Oxy‑Fuel, incluant l’installation, la mise en service et la formation du personnel. Les services de maintenance, de suivi de performance et de mise à niveau complètent la chaîne, assurant la longévité et l’efficacité des installations.

Quelles sont les principales recommandations d’investissement pour le Marché de la technologie de combustion Oxy Fuel?

Les investisseurs devraient privilégier les entreprises offrant des solutions intégrées « turn‑key » combinant oxygène, équipements et services de maintenance. Le positionnement sur les marchés à forte croissance, notamment en Asie‑Pacifique, et les partenariats avec des acteurs de la capture du carbone représentent des leviers de valeur ajoutée. Le suivi des politiques publiques environnementales permettra d’identifier les zones où les incitations fiscales accélèrent l’adoption.

Quelle est la conclusion du Marché de la technologie de combustion Oxy Fuel?

Le marché affiche une dynamique robuste, portée par la quête d’efficacité énergétique et les exigences environnementales. Avec une taille projetée de 1,21 Mrd € en 2033 et un TCAC de 10,26 %, les perspectives sont favorables. Les segments « Solutions et Services » et les industries à forte intensité énergétique demeurent les principaux moteurs, tandis que l’innovation et les stratégies de partenariat seront décisives pour capter la croissance future.

Quelle méthodologie a été employée pour la recherche?

La recherche combine l’analyse de sources primaires – entretiens avec des experts du secteur, enquêtes auprès d’utilisateurs finaux – et l’examen de sources secondaires, incluant rapports industriels, publications gouvernementales et bases de données financières. Les données ont été validées par triangulation et les prévisions élaborées à l’aide de modèles de croissance exponentielle intégrant le TCAC de 10,26 %.

Quel est le périmètre de couverture de la recherche?

Le périmètre inclut les offres de solutions et services Oxy‑Fuel ainsi que les principales industries d’utilisation finale (pétrole & gaz, production d’énergie, fabrication, métaux & extraction). Il couvre les principales régions géographiques mondiales, tout en se concentrant sur les acteurs majeurs du marché. Les limites concernent les données financières détaillées non divulguées et les parts de marché précises non fournies.

Quelles sont les principales entreprises et leurs développements récents dans le Marché de la technologie de combustion Oxy Fuel?

Air Liquide a annoncé le lancement d’une plateforme d’oxygène à haut débit destinée aux raffineries européennes. Linde a signé un partenariat avec un groupe pétrolier asiatique pour déployer des systèmes Oxy‑Fuel modulaires. General Electric a présenté une nouvelle gamme de turbines optimisées pour la combustion Oxy‑Fuel. Hitachi a intégré l’intelligence artificielle dans la gestion des flux d’oxygène pour améliorer la réactivité des installations. ESA Pyronics International a élargi son portefeuille de services de maintenance prédictive, tandis qu’Encon Thermal Engineers a remporté plusieurs contrats de modernisation dans le secteur de la métallurgie.