Quel est le panorama du Marché des logiciels d'architecture – définition, portée et importance?

Le Marché des logiciels d'architecture regroupe l’ensemble des solutions numériques utilisées par les architectes, ingénieurs, bureaux d’études et institutions pour concevoir, visualiser et documenter des projets de construction. Sa portée couvre les licences « Basique », « Avancé » et « Pro », ainsi que les utilisateurs finaux « Entreprises » et « Institutions ». Ce marché est crucial car il transforme les phases de conception en processus plus rapides, précis et collaboratifs, générant des gains de productivité et une meilleure maîtrise des coûts pour les acteurs du bâti.

Quels sont les moteurs, freins, défis et opportunités du Marché des logiciels d'architecture?

Les moteurs principaux comprennent la digitalisation croissante du secteur du BTP, la demande d’interopérabilité BIM et la montée en puissance de la visualisation 3D en temps réel. Les freins résident dans le coût initial des licences « Pro » et la courbe d’apprentissage technique. Les défis portent sur la normalisation des formats de données et la cybersécurité des projets cloud. Parmi les opportunités, on compte l’intégration de l’intelligence artificielle pour la génération de concept, ainsi que les marchés émergents où la modernisation des pratiques architecturales est encore à ses débuts.

Quelles sont les tendances de croissance du Marché des logiciels d'architecture?

Les tendances actuelles incluent le passage du modèle on‑premise à des solutions SaaS, la montée en puissance des plateformes collaboratives multi‑utilisateurs, et l’adoption de technologies immersives comme la réalité augmentée pour les présentations clients. Par ailleurs, on observe un intérêt accru pour les modules d’analyse énergétique intégrés, répondant aux exigences de construction durable. Les éditeurs élargissent leurs portefeuilles en proposant des suites « Avancé » capables de gérer à la fois la modélisation, la gestion des coûts et la planification de chantier.

Quel a été l’impact de la COVID‑19 sur le Marché des logiciels d'architecture et comment le secteur se redresse‑t‑il?

La pandémie a accéléré la migration vers le travail à distance, stimulant l’adoption de solutions cloud et de collaboration en temps réel. Les projets de construction ont connu des retards ponctuels, mais la demande de visualisation à distance a compensé la perte de chiffre d’affaires physique. La reprise se manifeste par une reprise rapide des investissements en licences « Avancé » et « Pro », les entreprises cherchant à renforcer leur résilience numérique.

Comment se caractérise le paysage concurrentiel du Marché des logiciels d'architecture?

Le secteur est dominé par une quinzaine d’acteurs majeurs, dont Autodesk Inc, Dassault Systèmes, Trimble Inc et Vectorworks, Inc. Ces leaders offrent des suites complètes couvrant l’ensemble du cycle de vie du projet. Des acteurs spécialisés comme Chief Architect, Inc et Cadsoft se concentrent sur des segments de niche (résidentiel, conception de mobilier). Le marché montre des signes de consolidation, avec des acquisitions visant à enrichir les capacités BIM et cloud.

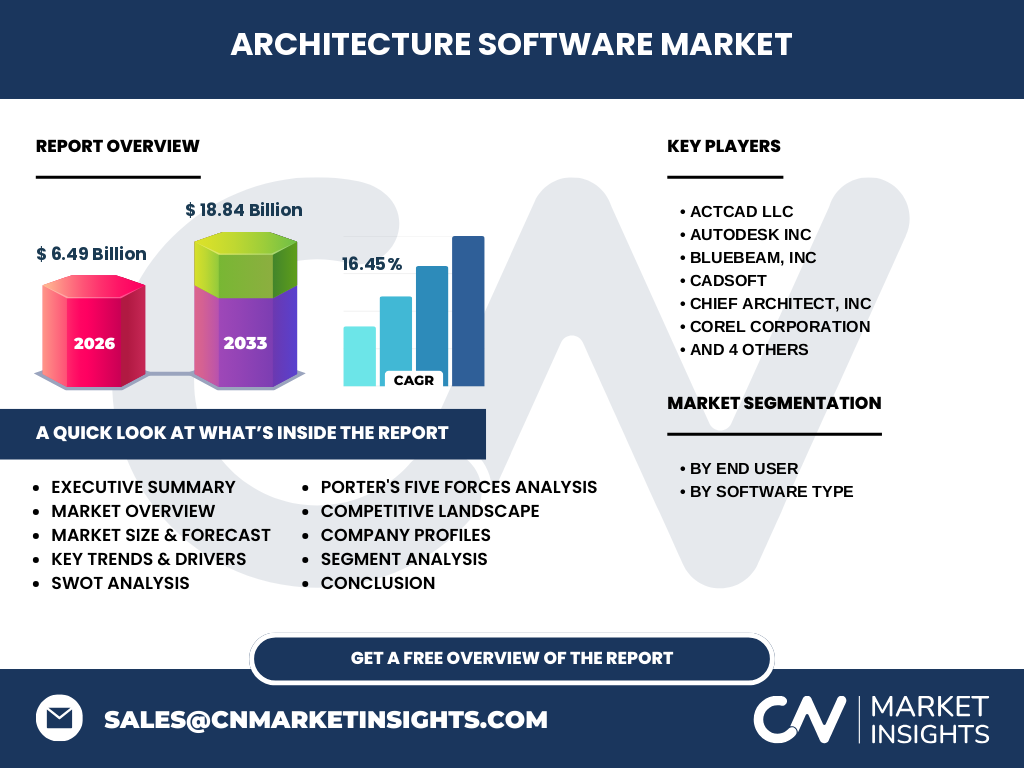

Quel est le résumé exécutif du Marché des logiciels d'architecture?

En 2026, le marché atteint 6,49 milliards de dollars, avec un taux de croissance annualisé prévu de 16,45 % jusqu’en 2033, portant le volume à 18,84 milliards. La forte demande d’interopérabilité BIM, la transition vers le SaaS et l’intégration de l’IA alimentent cette dynamique. Les principaux défis concernent la standardisation et le coût d’acquisition, mais les opportunités liées à la durabilité et aux technologies immersives offrent des leviers de différenciation pour les fournisseurs.

Quelles sont les prévisions pour le Marché des logiciels d'architecture de 2025 à 2032?

Le marché continue de croître à un rythme soutenu, grâce à un CAGR de 16,45 % estimé. La valeur projetée pour 2032 se situe autour de 18 milliards de dollars, reflétant l’expansion des licences « Avancé » et « Pro » dans les entreprises et institutions. La demande de solutions cloud et de collaboration internationale soutient cette trajectoire, tout comme les exigences réglementaires croissantes en matière d’efficacité énergétique.

Comment le Marché des logiciels d'architecture se répartit‑il par segmentation?

Le segment « Par Utilisateur Final » se divise en Entreprises et Institutions, chaque groupe recherchant des fonctionnalités de gestion de projet et de conformité. Le segment « Par Type de Logiciel » comprend les offres Basique, destinées aux petites structures, Avancé, qui répond aux besoins de collaboration inter‑disciplinaire, et Pro, ciblant les cabinets d’architecture de grande envergure avec des capacités analytiques approfondies.

Quelle est la répartition géographique du Marché des logiciels d'architecture?

Le marché présente une diffusion mondiale, avec une forte concentration en Amérique du Nord et en Europe, régions où la digitalisation du secteur du BTP est la plus avancée. L’Asie‑Pacifique montre un potentiel de croissance rapide, alimenté par des projets d’infrastructure massifs et une adoption croissante des standards BIM. Les autres régions suivent une progression modérée mais constante.

Comment se comporte le Marché des logiciels d'architecture au niveau régional?

En Amérique du Nord, les grandes firmes d’architecture investissent massivement dans les licences Pro pour répondre aux exigences de projets complexes. En Europe, la législation BIM obligatoire dans plusieurs pays pousse les institutions à adopter les solutions Avancé. En Asie‑Pacifique, les gouvernements soutiennent la modernisation du secteur par des subventions à la digitalisation, stimulant ainsi la demande de logiciels Basique et Avancé.

Quelles sont les stratégies clés des principales entreprises du Marché des logiciels d'architecture?

Autodesk Inc mise sur l’expansion de sa plateforme cloud et sur des acquisitions ciblées dans l’IA. Dassault Systèmes renforce son portefeuille grâce à des partenariats avec des fournisseurs de données géospatiales. Trimble Inc développe des modules de gestion de chantier intégrés. Les acteurs de niche comme Chief Architect, Inc se concentrent sur l’expérience utilisateur et les bibliothèques de composants pré‑fabriqués pour le résidentiel.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché des logiciels d'architecture?

• Pouvoir de négociation des clients : élevé, car les grandes entreprises peuvent exiger des prix préférentiels et des personnalisations. • Pouvoir des fournisseurs : modéré, les fournisseurs de technologies cloud et d’IA jouent un rôle clé. • Menace des nouveaux entrants : limitée, du fait des barrières technologiques et des coûts de développement élevés. • Menace des produits de substitution : faible, les solutions alternatives (dessin manuel) sont peu compétitives. • Rivalité entre les acteurs existants : forte, avec une concurrence axée sur l’innovation fonctionnelle et la couverture géographique.

Quel est le SWOT du Marché des logiciels d'architecture?

Forces : forte croissance du BIM, large base d’utilisateurs professionnels, évolutivité cloud. Faiblesses : coûts initiaux élevés, complexité d’intégration. Opportunités : IA générative, réalités augmentée/virtuelle, expansion dans les économies émergentes. Menaces : évolution rapide des normes, risques de cybersécurité et concurrence accrue des suites intégrées.

Comment se décrit la chaîne de valeur du Marché des logiciels d'architecture?

La chaîne commence par la R&D de moteurs de modélisation 3D, suivie du développement d’interfaces utilisateur et de modules BIM. Vient ensuite la commercialisation (licences, abonnements SaaS) et le support technique. Les services complémentaires – formation, consulting et intégration de données – ajoutent de la valeur pour les clients Entreprises et Institutions. Enfin, les retours d’expérience alimentent l’innovation continue.

Quelles sont les principales recommandations d’investissement pour le Marché des logiciels d'architecture?

Les investisseurs devraient cibler les acteurs qui renforcent leurs capacités cloud et IA, ainsi que ceux qui se positionnent sur les marchés émergents d’Asie‑Pacifique. Les acquisitions de technologies de réalité augmentée offrent des perspectives de différenciation. Un portefeuille diversifié incluant à la fois des leaders établis (Autodesk, Dassault) et des spécialistes de niche (Chief Architect) permet de profiter à la fois de la stabilité et de la dynamique d’innovation.

Quelle est la conclusion du rapport sur le Marché des logiciels d'architecture?

Le marché affiche une trajectoire de croissance exceptionnelle, portée par la digitalisation du secteur du bâtiment et les exigences croissantes en matière de durabilité et de collaboration. Les acteurs qui investissent dans le cloud, l’IA et les solutions immersives seront les mieux placés pour capturer la part du marché prévue à 18,84 milliards de dollars d’ici 2033. La demande reste robuste, tant chez les Entreprises que les Institutions.

Quelle méthodologie de recherche a été employée?

Le rapport repose sur une combinaison d’analyses secondaires (rapports industriels, bases de données financières, publications sectorielles) et d’enquêtes primaires auprès de décideurs de grandes firmes d’architecture. Les données financières ont été validées par plusieurs sources indépendantes et extrapolées à l’aide de modèles de prévision à CAGR constant.

Quel est le périmètre de recherche du Marché des logiciels d'architecture?

Le périmètre englobe les solutions logicielles vendues aux entreprises et aux institutions, couvrant les catégories Basique, Avancé et Pro. Il intègre les ventes en licences perpétuelles, abonnements SaaS et services associés, sans inclure les matériels de visualisation ou les formations séparées.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des logiciels d'architecture?

Autodesk Inc a lancé une version améliorée de Revit avec IA générative. Dassault Systèmes a annoncé un partenariat avec un fournisseur de données géospatiales pour enrichir la simulation environnementale. Trimble Inc a intégré de nouveaux outils de gestion de chantier dans SketchUp. Chief Architect, Inc a présenté une bibliothèque de composants résidentiels pré‑fabriqués. ActCAD LLC a élargi son offre cloud pour les petites entreprises. Ces développements illustrent la dynamique d’innovation qui alimente la croissance du marché.