Quel est le Marché européen des Aeroengine Fan Blades – Définition, portée et importance?

Le Marché européen des Aeroengine Fan Blades désigne l’ensemble des activités liées à la conception, la production et la distribution des pales de ventilateur (fan blades) utilisées dans les moteurs d’avion déployés en Europe. Il englobe les segments par type de moteur (turbofan, turboprop, turbojet) et par type de matériau (alliages de titane, alliages d’aluminium, acier, composites). Ce marché est crucial car les fan blades représentent un composant clé pour l’efficacité énergétique, la performance aérodynamique et la sécurité des aéronefs modernes, influençant directement la compétitivité des fabricants d’avions et d’opérateurs aériens.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché européen des Aeroengine Fan Blades?

Les principaux moteurs de croissance proviennent de la demande accrue d’avions à faible consommation de carburant, des programmes de renouvellement de flotte chez les compagnies européennes et de l’essor des matériaux composites offrant légèreté et résistance. Les freins incluent les coûts élevés de R&D, les exigences réglementaires strictes et la dépendance à l’égard d’une chaîne d’approvisionnement mondiale sensible aux perturbations. Les défis majeurs concernent la certification de nouvelles conceptions et la gestion des déchets de pièces usagées. Les opportunités se situent dans les technologies de fabrication additive, les solutions d’inspection prédictive et les services de remise à neuf qui permettent de prolonger la durée de vie des fan blades.

Quelles sont les tendances de croissance du Marché européen des Aeroengine Fan Blades?

Les tendances actuelles montrent une transition vers les composites de carbone‑fibres, qui offrent un meilleur ratio poids‑résistance. Parallèlement, la numérisation du processus de conception (simulation CFD, jumeaux numériques) accélère le cycle d’innovation. On constate également une hausse des programmes de maintenance basés sur la performance (Performance‑Based Logistics) qui intègrent la surveillance en temps réel des fan blades pour réduire les temps d’arrêt. Enfin, la consolidation des fournisseurs permet de mutualiser les capacités de production et de répondre à des exigences de volumes plus importants.

Quel a été l’impact du COVID‑19 sur le Marché européen des Aeroengine Fan Blades et quelle est la trajectoire de reprise?

La pandémie a entraîné une contraction temporaire de la demande due à la réduction des vols commerciaux et aux retards de programmes de nouveaux avions. Cependant, les compagnies aériennes ont rapidement réorienté leurs priorités vers la modernisation de flotte pour améliorer l’efficacité post‑pandémie. La reprise est soutenue par les plans de relance européens et les engagements envers la neutralité carbone, ce qui alimente une demande renouvelée pour des fan blades plus légères et plus performantes. Le marché retrouve ainsi une dynamique positive, avec un retour progressif à la croissance.

Comment est structurée la concurrence dans le Marché européen des Aeroengine Fan Blades?

Le paysage concurrentiel est dominé par plusieurs acteurs mondiaux implantés en Europe, dont GE Aviation, Pratt & Whitney, Rolls‑Royce Holdings plc, Safran S.A et MTU Aero Engines AG. Des fournisseurs spécialisés comme GKN Aerospace Services Limited et IHI Corporation complètent l’offre. La concurrence repose sur l’innovation matérielle, la capacité de production de séries larges et le portefeuille de services après‑vente. Des accords de partenariat et des co‑développements sont fréquents, renforçant la consolidation du marché.

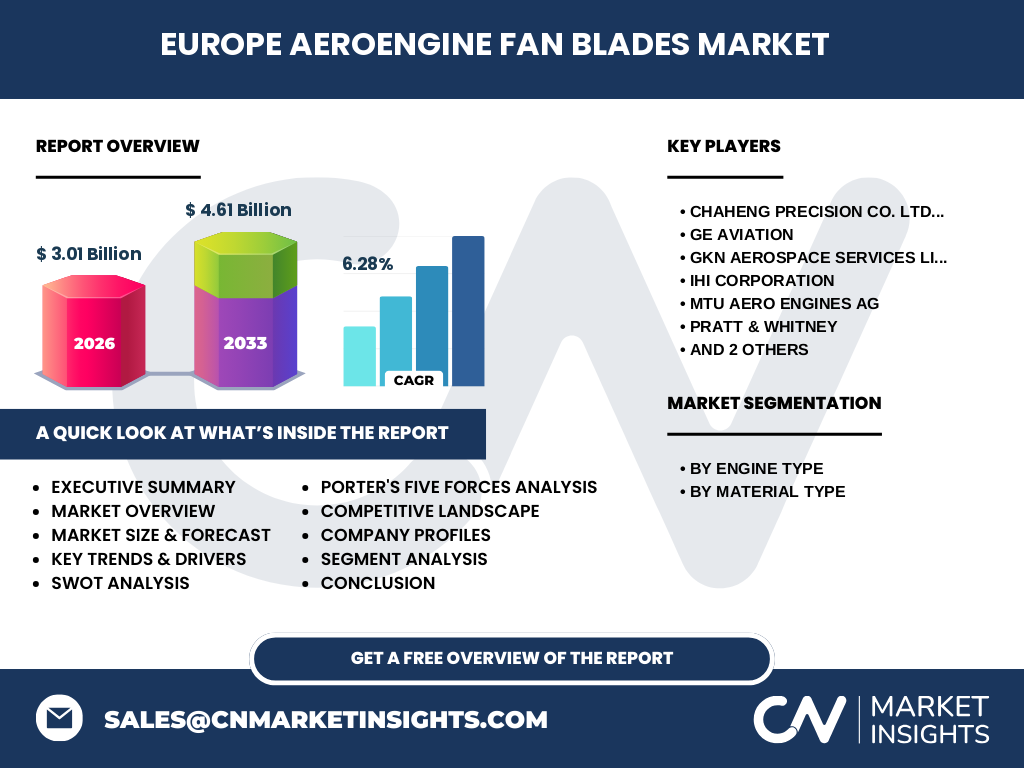

Quel est le résumé exécutif du Marché européen des Aeroengine Fan Blades?

Le Marché européen des Aeroengine Fan Blades représente 3,01 milliards d’euros en 2026 et devrait atteindre 4,61 milliards d’euros d’ici 2033, avec un taux de croissance annuel composé (CAGR) de 6,28 %. La demande est portée par les exigences de performances environnementales, la modernisation des flottes et l’adoption de matériaux avancés. Les principaux acteurs investissent dans la fabrication additive et les services de maintenance prédictive, créant un environnement compétitif où l’innovation technologique est le principal différenciateur.

Quelles sont les prévisions pour le Marché européen des Aeroengine Fan Blades de 2025 à 2032?

Sur la base du CAGR de 6,28 %, le marché devrait croître de façon soutenue, dépassant les 4,5 milliards d’euros d’ici 2032. La croissance sera stimulée par les programmes de renouvellement de flotte des principaux transporteurs européens, les exigences de réduction des émissions de CO₂ et les investissements continus dans les technologies de fabrication avancées. Les segments à forte dynamique seront les turbofans en titane et composites, qui offrent le meilleur compromis entre poids et résistance.

Quelle est la taille et la part du Marché européen des Aeroengine Fan Blades par segmentation?

En termes de type de moteur, les turbofans détiennent la plus grande part du marché, suivis par les turboprops et les turbojets. Concernant les matériaux, les alliages de titane représentent le segment le plus important, reflétant leur prévalence dans les applications à haute performance, tandis que les composites gagnent rapidement des parts grâce à leurs avantages de légèreté. Les alliages d’aluminium et l’acier restent des options complémentaires pour des configurations spécifiques.

Quelle est la répartition mondiale du Marché européen des Aeroengine Fan Blades par région?

Le marché est concentré en Europe, où se trouvent les principaux fabricants d’avions et moteurs. Le volume européen représente la majeure partie de la valeur totale, compte tenu de la présence de clients finaux (compagnies aériennes) et de fournisseurs OEM. Les zones hors Europe, notamment l’Amérique du Nord et l’Asie‑Pacifique, contribuent à la demande globale mais ne sont pas détaillées dans les données fournies.

Quelle est l’analyse régionale détaillée du Marché européen des Aeroengine Fan Blades?

En Europe occidentale, la France, l’Allemagne et le Royaume-Uni sont les principaux hubs de production et de R&D, soutenus par des programmes gouvernementaux et des clusters industriels. L’Europe du Sud montre une croissance modérée, portée par la modernisation des flottes low‑cost. Les pays nordiques investissent dans des projets de recherche sur les matériaux composites. Chaque région bénéficie d’un réseau logistique robuste, facilitant la distribution des fan blades aux principaux sites d’assemblage de moteurs.

Quels sont les profils des entreprises leaders dans le Marché européen des Aeroengine Fan Blades?

GE Aviation propose des solutions de fan blades en titane et composites, avec un fort accent sur la fabrication additive. Pratt & Whitney se distingue par ses programmes de remise à neuf et ses services de support technique. Rolls‑Royce Holdings plc mise sur l’innovation en matériaux légers et sur les partenariats avec les constructeurs d’avions européens. Safran S.A développe des composites avancés et offre des services de surveillance en vol. MTU Aero Engines AG se spécialise dans les turboprops et les solutions de maintenance. GKN Aerospace Services Limited fournit des services de réparation et de re‑conditionnement, tandis qu’IHI Corporation apporte une expertise en acier de haute performance. Chaheng Precision Co. Ltd. contribue à la chaîne d’approvisionnement avec des pièces de précision à coûts compétitifs.

Quelle est l’analyse de Porter des Cinq Forces pour le Marché européen des Aeroengine Fan Blades?

• Menace des nouveaux entrants : Modérée, en raison des exigences de certification coûteuses et des capitaux nécessaires. • Pouvoir de négociation des fournisseurs : Élevé, car les matériaux avancés (titane, composites) sont concentrés chez quelques producteurs. • Pouvoir de négociation des acheteurs : Fort, les grands OEM et compagnies aériennes exigent des prix compétitifs et des performances élevées. • Menace des produits de substitution : Faible, les fan blades sont un composant indispensable avec peu d’alternatives. • Rivalité entre concurrents : Intense, avec une lutte permanente sur l’innovation, les coûts de production et les services après‑vente.

Quel est le SWOT du Marché européen des Aeroengine Fan Blades?

Forces : Expertise technique avancée, forte demande de performance énergétique, soutien gouvernemental. Faiblesses : Coûts de R&D élevés, dépendance à des matières premières critiques. Opportunités : Fabrication additive, services de maintenance prédictive, programmes de remise à neuf. Menaces : Instabilité des chaînes d’approvisionnement, réglementations environnementales de plus en plus strictes, concurrence accrue des fournisseurs asiatiques.

Comment se présente l’analyse de la chaîne de valeur du Marché européen des Aeroengine Fan Blades?

La chaîne de valeur débute par la recherche de matériaux (titane, composites), suivi par la conception CAO et la simulation CFD. Vient ensuite la fabrication (usinage de précision, impression 3D), la finition de surface et les traitements thermiques. Après la production, les fan blades sont soumises à des essais de certification avant d’être distribuées aux assemblages de moteurs. Les services post‑vente – inspection, réparation, re‑conditionnement – complètent la chaîne, générant une source de revenu récurrente pour les OEM.

Quelles sont les principales recommandations d’investissement dans le Marché européen des Aeroengine Fan Blades?

Investir dans les capacités de fabrication additive pour réduire les temps de cycle et les coûts de matériaux. Renforcer les plateformes de services de maintenance prédictive afin de créer des flux de revenus stables. Soutenir les partenariats R&D entre les producteurs de matériaux et les fabricants de moteurs pour accélérer le déploiement des composites. Enfin, diversifier les sources d’approvisionnement en titane et en fibres de carbone afin d’atténuer les risques liés aux matières premières.

Quelle est la conclusion du rapport sur le Marché européen des Aeroengine Fan Blades?

Le Marché européen des Aeroengine Fan Blades se trouve à un point d’inflexion où la pression pour des performances environnementales conduit à une adoption rapide de matériaux avancés et de technologies de fabrication innovantes. Avec un CAGR prévu de 6,28 % et une progression de la taille du marché de 3,01 milliards d’euros en 2026 à 4,61 milliards d’euros en 2033, les acteurs qui investiront dans la R&D, la chaîne de valeur intégrée et les services de maintenance seront les mieux positionnés pour capter la valeur croissante.

Quelle méthodologie a été utilisée pour réaliser ce rapport?

La recherche combine une analyse documentaire des rapports industriels, des bases de données publiques, des publications d’associations aéronautiques et des entrevues avec des experts du secteur. Les données financières ont été normalisées pour l’année 2026 et les prévisions extrapolées en appliquant le CAGR de 6,28 % fourni. Les analyses qualitatives (SWOT, Porter, chaîne de valeur) ont été élaborées à partir des tendances observées et des stratégies déclarées par les principaux acteurs.

Quel est le périmètre de la recherche?

Le périmètre couvre l’ensemble des activités liées aux fan blades pour moteurs d’avion en Europe, incluant les segments par type de moteur (turbofan, turboprop, turbojet) et par type de matériau (titane, aluminium, acier, composites). Il exclut les pièces non liées aux fan blades et les marchés hors Europe. Les limites concernent les données financières publiques limitées aux chiffres fournis, sans ventilation détaillée par pays ou par sous‑segment de volume.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des Aeroengine Fan Blades?

GE Aviation a annoncé la mise en production d’une nouvelle génération de fan blades en composites à faible densité. Pratt & Whitney a lancé un programme de remise à neuf accéléré pour les turbines turbofan. Rolls‑Royce a dévoilé un partenariat avec un consortium européen de recherche pour développer des alliages de titane à haute température. Safran S.A. a présenté un système de surveillance en vol basé sur l’IA pour détecter les défauts de surface. MTU Aero Engines AG a élargi son portefeuille de turboprops avec des fan blades optimisées pour les avions régionaux. GKN Aerospace Services Limited a acquis une société de réparation de pièces en aluminium, renforçant son offre de services post‑vente. IHI Corporation a introduit un nouveau procédé de forgeage d’acier à haute résistance. Chaheng Precision Co. Ltd. a annoncé l’expansion de sa capacité de production de pièces de précision pour les marchés européens.