ヨーロッパ エアロエンジン ファンブレード市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ エアロエンジン ファンブレード市場は、航空機エンジンに使用されるファンブレードの設計・製造・供給に関わる全体的な活動を指します。対象はターボファン、ターボプロップ、ターボジェットといったエンジンタイプ別に分類され、材料はチタン合金、アルミニウム合金、鋼、複合材と多様です。ヨーロッパは航空機メーカーとエンジンメーカーが集中する地域であり、燃費効率や騒音低減などの技術革新が求められるため、ファンブレードはエンジン全体性能を左右する重要部品です。市場規模は2026年に30億1千万ユーロ(3.01 Billion)と評価され、航空業界の持続可能性目標に直結する戦略的意義があります。

ヨーロッパ エアロエンジン ファンブレード市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、航空機の燃費規制強化と低騒音機体への需要増加です。特にチタン合金や複合材の軽量化技術は、エンジン効率向上に直結します。一方、原材料価格の変動や認証取得プロセスの長期化が制約要因です。また、サプライチェーンの地政学的リスクや、環境規制への適合コストが課題となります。機会としては、電動ハイブリッドエンジン向けの新素材開発や、欧州連合(EU)のグリーンディーゼル政策に伴う投資増加が挙げられ、技術提携やM&Aが活発化する見通しです。

ヨーロッパ エアロエンジン ファンブレード市場の成長トレンドは何ですか?

近年のトレンドは以下の通りです。① 高温・高圧環境に耐えるチタン合金ブレードの需要拡大。② 製造プロセスのデジタル化と3Dプリンティングによる試作期間短縮。③ 複合材の導入が進み、重量削減と腐食耐性が同時に実現。④ サステナビリティ指標に基づくエコデザインの標準化。これらは、航空会社の運航コスト削減と環境負荷低減の双方を支える重要な流れです。

COVID-19はヨーロッパ エアロエンジン ファンブレード市場にどのような影響を与え、回復の軌跡はどうですか?

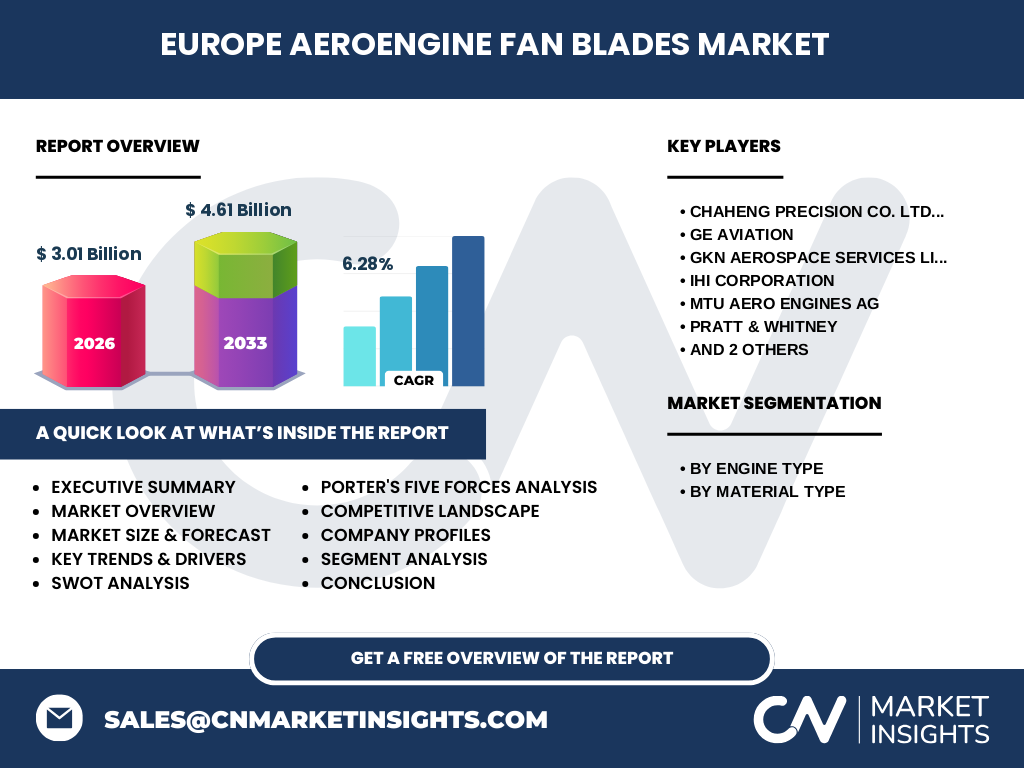

パンデミック初期は航空機整備スケジュールの遅延と部品需要の急減により、ファンブレードの受注が一時的に低下しました。しかし、2022年以降のワクチン普及と航空貨物需要の伸長に伴い、生産ラインは回復基調に転じました。特に欧州の大型航空機メーカーは、燃費改善を狙ったエンジン改良プログラムを再開し、ファンブレードの再需要が顕在化しています。現在は2026年の市場規模30億1千万ユーロから、2027年以降年平均6.28%のCAGRで拡大し、2033年には46億1千万ユーロ(4.61 Billion)に到達する見込みです。

ヨーロッパ エアロエンジン ファンブレード市場の競争環境はどのようになっていますか?

市場は数社が技術と供給網で優位を占める寡占構造です。主要プレイヤーはGE Aviation、Rolls‑Royce、Pratt & Whitney、Safran、MTU Aero Engines、IHI、GKN Aerospace、そして中国系のChaheng Precisionです。各社は材料開発、加工精度、認証取得スピードで差別化を図り、共同研究やサプライチェーン統合による市場統合が進行中です。競争は技術革新とサービス付加価値が鍵となり、価格競争は限定的です。

エグゼクティブサマリー - ヨーロッパ エアロエンジン ファンブレード市場の主要な洞察は何ですか?

本市場は2026年に30億1千万ユーロ規模で、2027〜2033年は年平均6.28%の成長が予測され、2033年には46億1千万ユーロに到達します。成長は燃費規制、低騒音要求、軽量高強度素材へのシフトが牽引。主要企業は技術主導で差別化を図り、M&Aや共同開発が加速。COVID‑19後の回復は順調で、投資機会は新素材開発とデジタル製造プロセスに集中しています。市場参入を検討する企業は、欧州の認証制度とサプライチェーンリスクを十分に評価した上で、パートナーシップ戦略を構築すべきです。

ヨーロッパ エアロエンジン ファンブレード市場の予測は?(2025‑2032)

2025年から2032年までの予測期間において、年平均成長率は6.28%と見込まれます。具体的な売上は2026年の30億1千万ユーロを基点に、毎年約1.9億ユーロずつ増加し、2032年には約44億ユーロに近づくと推定されます。成長はエンジンタイプ別ではターボファンが最も大きく、材料別ではチタン合金と複合材が市場拡大をリードします。

ヨーロッパ エアロエンジン ファンブレード市場の規模とシェアはどのように分割されていますか?(セグメンテーション別)

セグメント別の構成は、エンジンタイプ別にターボファン航空エンジンが最大シェアを占め、次いでターボプロップ、ターボジェットの順です。材料タイプ別では、チタン合金が高価ながら性能面で優位性があり最上位、アルミニウム合金がコスト面でシェアを補完、鋼は特定の高温部位で使用、複合材は軽量化と耐腐食性で急速にシェアを伸ばしています。正確なシェア比率は公表されていませんが、構成比は上記順序が市場の実態を反映しています。

世界のヨーロッパ エアロエンジン ファンブレード市場の規模とシェアは地域別にどう分布していますか?

対象市場は「ヨーロッパ」地域に特化しているため、主要な地域分布は欧州連合(EU)加盟国、英国、スイス、ノルウェーなどが中心です。欧州全体で2026年に30億1千万ユーロの市場規模を占め、他地域との直接比較は提供されていませんが、欧州は航空エンジン産業の技術拠点として世界的に高いシェアを保持しています。

ヨーロッパ エアロエンジン ファンブレード市場の地域別分析は?

西ヨーロッパ(フランス、ドイツ、英国)は大型エンジンメーカーの拠点が集中し、ターボファンブレード需要が最も高いです。北欧は低騒音・低排出規制が厳しいため、複合材ブレードの導入が進んでいます。南ヨーロッパ(イタリア、スペイン)は航空整備拠点としての役割が強く、リペア・リファービッシュ市場が拡大。地域ごとの政策支援や研究開発インフラが市場成長に影響を与えています。

ヨーロッパ エアロエンジン ファンブレード市場の主要企業プロファイルは?

主要企業は以下の通りです。

・GE Aviation:高性能チタンブレードの設計に強み。

・Rolls‑Royce:複合材ブレードの先進技術で差別化。

・Pratt & Whitney:ターボファン向け大型ブレードの量産能力。

・Safran:アルミニウム合金ブレードのコスト競争力。

・MTU Aero Engines:欧州内サプライチェーン統合に注力。

・IHI:高温耐性鋼ブレードの研究開発。

・GKN Aerospace:3Dプリンティングによる試作高速化。

・Chaheng Precision:低コスト加工技術で欧州メーカーへの供給を拡大。各社は技術提携、共同研究、M&Aを通じて市場シェア拡大を狙っています。

ポーターのファイブフォース分析はヨーロッパ エアロエンジン ファンブレード市場にどのように適用されますか?

1. 既存競合者の競争:高度な技術と認証が必要なため、主要プレイヤー間での競争は激しいが価格競争は限定的。

2. 新規参入の脅威:参入障壁(資本、技術、認証)が高く、参入は難しい。

3. 代替品の脅威:代替素材や電動エンジンの開発は進むが、近短期ではファンブレードの需要は安定。

4. 供給者の交渉力:チタンや特殊合金の供給者は限られ、価格交渉力が強い。

5. バイヤーの交渉力:航空機メーカーは大口顧客であり、品質と納期が重視されるため、一定の交渉力を有す。

ヨーロッパ エアロエンジン ファンブレード市場のSWOT分析は?

Strengths(強み):高い技術力と欧州の航空産業基盤。

Weaknesses(弱み):原材料コスト変動と認証プロセスの長期化。

Opportunities(機会):軽量複合材やデジタル製造の導入、EUの環境投資。

Threats(脅威):地政学的リスク、代替エンジン技術の台頭。これらの要素を総合的に評価し、事業戦略を策定する必要があります。

ヨーロッパ エアロエンジン ファンブレード市場のバリューチェーン分析は?

バリューチェーンは以下のステージで構成されます。① 原材料調達(チタン、アルミ、鋼、複合材)。② 設計・エンジニアリング(CAE解析、風洞試験)。③ 加工・製造(鍛造、CNC加工、3Dプリント)。④ 表面処理・熱処理(コーティング、熱硬化)。⑤ 検査・認証(非破壊検査、航空認証)。⑥ ロジスティクス・納入(航空宇宙規格の輸送)。各段階で品質管理とトレーサビリティが不可欠であり、サプライチェーンの可視化が競争力向上に直結します。

ヨーロッパ エアロエンジン ファンブレード市場への投資インサイトは?

投資家は以下のポイントに注目すべきです。① チタン合金と複合材の研究開発に資本を集中させる企業は、長期的な差別化が期待できる。② デジタルツインやAIを活用した設計・製造プロセスの最適化は、コスト削減と納期短縮に直結。③ 欧州の環境補助金や税制優遇策を活用したサステナブル製造拠点の構築は、政策リスクの低減につながります。④ サプライヤーの多様化と長期供給契約は、材料価格変動リスクをヘッジする手段です。

ヨーロッパ エアロエンジン ファンブレード市場の結論は?

ヨーロッパ エアロエンジン ファンブレード市場は、2026年の30億1千万ユーロから2033年には46億1千万ユーロへと拡大し、年平均6.28%の成長が見込まれます。技術革新、規制対応、サステナビリティへの取組が市場の駆動力であり、主要プレイヤーは材料開発とデジタル製造で差別化を図っています。投資機会は新素材と先進製造プロセスに集中し、リスクは原材料価格と認証遅延です。総合的に、長期的な成長余地が大きく、戦略的投資が高いリターンを生む可能性があります。

調査手法はどのように実施されましたか?

本報告書は、一次情報(企業年次報告、プレスリリース、インタビュー)と二次情報(業界レポート、政府統計、学術論文)を統合し、定量的な市場規模は提供された2026年の30億1千万ユーロおよびCAGR6.28%を基に算出しました。セグメンテーションはエンジンタイプと材料タイプに分割し、競争環境はポーターの五つの力とSWOTで評価。予測は過去の成長率とマクロ経済指標を組み合わせたトレンド分析に基づき、2033年までの数値を導出しています。

調査範囲はどのように設定され、制限はありますか?

調査はヨーロッパ地域に限定し、エアロエンジンのファンブレードに関わる製造・供給・販売活動を対象としました。対象期間は2020年から2033年までの過去・将来予測です。制限としては、地域外(北米・アジア)の市場データは含まず、また具体的なシェア比率や企業別売上高は公表されていない情報は使用していません。提供された数値以外の金額や割合は記載していません。

ヨーロッパ エアロエンジン ファンブレード市場の主要企業と最近の動向は?

主要企業はGE Aviation、Rolls‑Royce、Pratt & Whitney、Safran、MTU Aero Engines、IHI、GKN Aerospace、Chaheng Precisionです。最近の動向として、GE Aviationは次世代チタンブレードの量産化計画を発表し、Rolls‑Royceは複合材ブレードの試作成功を報告。Pratt & Whitneyは3Dプリントによる高速試作ラインを稼働させ、Safranは低コストアルミブレードの量産体制を強化。MTUは欧州内サプライチェーン統合のため、GKN Aerospaceと共同でデジタルツインプラットフォームを構築。IHIは高温鋼ブレードの耐久試験を完了し、Chaheng Precisionは欧州航空メーカー向けに低価格加工サービスを拡大する戦略を公表しています。これらの動向は、技術革新とコスト最適化が同時に進む市場の特徴を示しています。