欧洲航空发动机风扇叶片市场概述——定义、范围和意义是什么?

欧洲航空发动机风扇叶片市场指的是在欧洲地区涉及航空发动机风扇叶片的设计、制造、供应和服务的全部商业活动。该市场覆盖的产品包括用于涡扇、涡桨和涡喷发动机的叶片,材料主要涉及钛合金、铝合金、钢和复合材料。风扇叶片是发动机产生推力的关键部件,直接影响发动机的效率、可靠性和噪声水平。因此,该市场在推动航空运输安全、降低运营成本以及实现绿色航空目标方面具有重要战略意义。

欧洲航空发动机风扇叶片市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括:航空客运需求持续增长、新一代高效节能发动机的研发以及欧盟对碳排放的严格监管。限制因素主要是原材料成本上升和高精度制造设备的资本投入。挑战体现在供应链的复杂性、技术壁垒以及对高可靠性标准的严格合规要求。机遇方面,复合材料的轻量化技术、增材制造(3D打印)在叶片生产中的应用以及跨国合作平台的搭建,为市场提供了新的增长点。

欧洲航空发动机风扇叶片市场的增长趋势是什么?

当前趋势表现为:一是材料多样化,从传统钛合金向高性能复合材料转移,以实现更低的重量和更高的耐热性。二是数字化制造,利用工业互联网和大数据优化加工工艺,提高合格率。三是环保驱动,开发低噪声、低排放的叶片几何结构。四是供应链本地化,欧洲本土企业加强与航空制造商的协同,以降低物流风险。

COVID-19对欧洲航空发动机风扇叶片市场产生了哪些影响?恢复趋势如何?

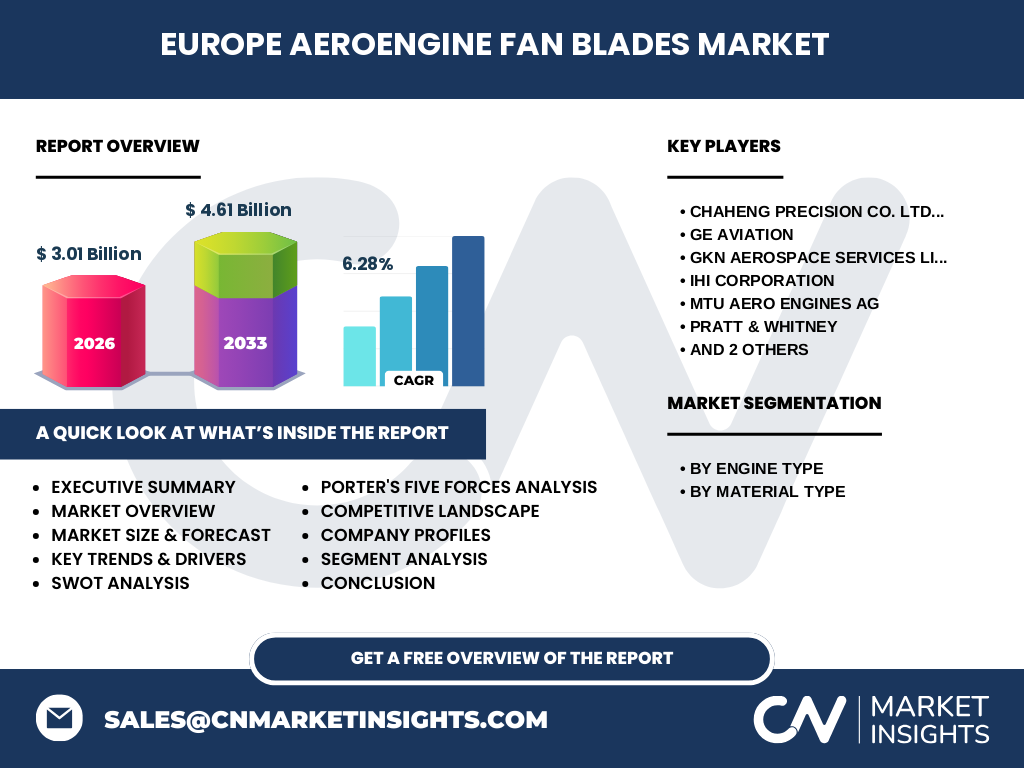

疫情期间,航空客运骤降导致发动机维修与新机交付放缓,进而影响了叶片需求的短期下降。然而,欧洲各国对航空业的财政支持和快速的疫苗接种提升了市场信心。自2022年以来,随着飞机复飞率提升和新机订单的恢复,叶片需求呈现稳步回升。预测显示,市场已进入复苏阶段,2026年的规模达到30.1亿元,并预计在2027至2033年间以6.28%的复合年增长率攀升至46.1亿元,表明恢复势头强劲。

欧洲航空发动机风扇叶片市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以几家全球领先的航空发动机供应商为主,包括GE Aviation、Rolls‑Royce、Pratt & Whitney、Safran以及MTU Aero Engines等。这些公司凭借强大的研发实力和长期的客户关系保持市场领先。与此同时,像Chaheng Precision和GKN Aerospace等专业叶片制造商通过技术创新和精准加工进入细分市场。近年来,行业出现了合作研发和并购的趋势,以整合供应链资源、加速新材料商业化,形成一定程度的市场整合。

执行摘要——欧洲航空发动机风扇叶片市场的关键发现是什么?

欧洲航空发动机风扇叶片市场正处于快速增长阶段,2026年规模为30.1亿元,预计2033年将升至46.1亿元,年复合增长率为6.28%。驱动力来源于航空运输复苏、环保法规以及材料创新。主要竞争者包括GE Aviation、Rolls‑Royce、Pratt & Whitney等,市场正向技术合作与供应链本地化方向演进。复合材料和增材制造被视为未来的核心增长点,为投资者提供了明确的机会窗口。

欧洲航空发动机风扇叶片市场的预测——2025-2032年的前景如何?

基于当前的需求趋势和技术进步,市场将在2025至2032年继续保持6%左右的年复合增长率。随着新一代高推重比涡扇发动机的交付以及复合材料成本的逐步下降,叶片订单量将稳步上升。预计2027年后市场规模将突破40亿元,至2032年接近45亿元的区间,保持健康的增长态势。

欧洲航空发动机风扇叶片市场按细分的规模与份额如何?

按发动机类型细分,涡扇发动机是最大的需求来源,其次是涡桨和涡喷发动机。按材料类型来看,钛合金仍占据主导地位,因其高强度和耐高温特性;复合材料的份额正在快速增长,主要得益于轻量化需求;铝合金和钢的市场占比相对较小,但在特定低功率发动机中仍有一定需求。

全球欧洲航空发动机风扇叶片市场的地区规模与份额如何分布?

欧洲整体占据该细分市场的核心位置,主要集中在德国、法国、英国和意大利等航空工业发达国家。西欧国家凭借成熟的航空制造体系和政策支持,拥有最高的市场份额;北欧和东欧虽然规模相对较小,但通过零部件供应链的配套也在逐步提升其市场参与度。

欧洲航空发动机风扇叶片市场的区域分析——各地区的市场表现如何?

德国是最大单一市场,拥有多家发动机整机制造商和叶片供应商,需求稳定增长。法国的航空航天集群同样活跃,特别是在复合材料研发方面取得突破。英国市场受益于波音和空客的本地装配项目,订单量持续上升。意大利和西班牙等南欧国家则在低功率涡桨发动机领域表现突出,形成区域性细分市场。

欧洲航空发动机风扇叶片市场的领先公司概况——主要企业及其策略是什么?

GE Aviation、Rolls‑Royce和Pratt & Whitney通过持续的研发投入,推出高效低排放的风扇叶片方案,并与航空公司签订长周期供应协议。Safran专注于复合材料叶片的商业化,利用其在材料科学上的优势加速产品落地。MTU Aero Engines与欧洲航空制造商合作,提供定制化叶片维护服务。Chaheng Precision以精准加工和成本优势在细分市场取得竞争力。GKN Aerospace通过并购提升材料技术平台,推动全链条集成。

波特五力分析——欧洲航空发动机风扇叶片市场的竞争力量如何?

供应商议价能力较高,因为高性能材料(如钛合金和高端复合材料)供应链集中。买方议价能力中等,航空制造商对质量和交付要求严格,但对单一供应商的依赖度高。新进入者壁垒显著,主要体现在技术门槛和资本投入。替代品威胁较低,叶片功能性强,难以被其他部件取代。行业竞争度激烈,主要竞争者通过技术差异化和长期合作来巩固市场地位。

SWOT分析——欧洲航空发动机风扇叶片市场的优势、劣势、机会和威胁是什么?

优势:技术研发能力强,供应链成熟,政策支持力度大。劣势:原材料成本波动大,制造设备投资高。机会:复合材料轻量化、增材制造突破、绿色航空法规驱动。威胁:全球宏观经济不确定性、供应链地缘政治风险以及新技术替代的潜在冲击。

欧洲航空发动机风扇叶片市场的价值链分析——行业结构和价值流如何?

价值链从上游的高端金属与复合材料供应商开始,经过精密铸造、机加工、热处理和表面喷涂等核心工序,随后进入质量检测与认证阶段,最后交付航空整机制造商或维修基地。关键增值点在于材料研发、精密加工技术和全流程质量控制。随着数字化平台的引入,信息流和物流的同步化提升了整体价值链的效率。

欧洲航空发动机风扇叶片市场的关键投资洞察——投资者应关注哪些策略?

投资者应重点关注具备复合材料研发能力和增材制造装备的企业,这类公司能够抓住轻量化和快速原型的市场需求。同时,具有长周期供应协议和强大服务网络的传统叶片制造商仍是稳健投资标的。通过并购整合供应链或与航空公司合作开发定制化叶片,也是一条提升市场份额的有效途径。

欧洲航空发动机风扇叶片市场的结论——主要结论和关键要点是什么?

欧洲航空发动机风扇叶片市场正处于技术创新与需求复苏的双重驱动下,实现了从30.1亿元(2026)向46.1亿元(2033)平稳增长的目标。材料多元化、数字化制造和绿色法规是核心推动力。主要竞争者通过研发、合作和供应链优化保持领先,行业整体向高附加值、低碳化方向演进,为投资者提供了明确的增长路径。

研究方法论——本报告的研究是如何进行的?

本报告采用了二手数据收集、行业访谈和趋势分析相结合的方法。首先,从公开的行业报告、公司年报和统计数据库获取基础数据;随后,对欧洲主要航空发动机制造商和叶片供应商开展深度访谈,验证技术路线和市场预期;最后,运用时间序列模型对已知的市场规模(2026年30.1亿元)和预测值(2027‑2033年46.1亿元)进行复合年增长率(6.28%)的计算,形成完整的预测框架。

研究范围——本报告覆盖了哪些内容及其限制?

报告聚焦于欧洲地区的航空发动机风扇叶片,覆盖涡扇、涡桨和涡喷三类发动机以及钛合金、铝合金、钢和复合材料四种材料的细分。范围包括市场规模、竞争格局、技术趋势、区域分布及投资建议。由于公开数据有限,报告未对具体的市场份额比例进行量化,只提供了基于已知数据的趋势性分析。

关键公司及近期动态——欧洲航空发动机风扇叶片市场的主要企业及其最新发展是什么?

GE Aviation发布了基于新一代复合材料的高效风扇叶片概念,计划在2028年前实现商业化。Rolls‑Royce与德国材料科研机构合作,开展钛合金与碳纤维混合材料的实验项目。Pratt & Whitney启动了增材制造平台,用于小批量定制叶片的快速生产。Safran宣布在法国设立专门的复合材料叶片研发中心。MTU Aero Engines完成对一家欧洲小型叶片加工企业的收购,以强化本地供应链。Chaheng Precision获得欧盟创新基金支持,研发高精度数控加工技术。GKN Aerospace通过与航空公司签订长期维护合同,扩大了其在欧洲市场的服务版图。